Benjamin Graham, uno de los mayores genios inversores e "inventor" o padre del value investing, decía que un inversor inteligente es un inversor realista que vende a los optimistas y compra de los pesimistas. Y también decía que, o más bien repetía el famoso dicho, de que aquellos que no recuerdan el pasado están condenados a repetirlo.

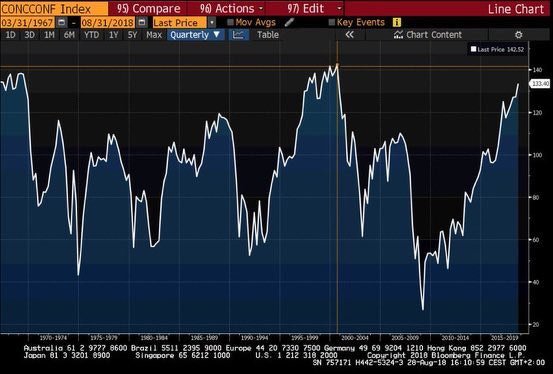

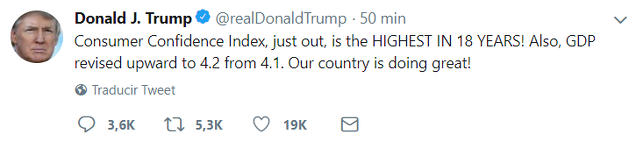

A fecha de hoy, agosto de 2018, hay mucho optimismo. Ayer mismo se daba a conocer la última encuesta de sentimiento entre los consumidores estadounidenses elaborada por The Conference Board, donde el índice de optimismo alcanzó los 133,4 puntos en el mes de julio, el nivel más alto en 18 años. Es decir, el mayor repunte de optimismo desde el año 2000, en plena efervescencia de la burbuja tecnológica y una de las mayores lecturas de todos los tiempos.

Puede que Donald Trump, el presidente estadounidense, se felicite de este optimismo y pretenda venderlo como un éxito fulgurante de su mandato:

Pero, sin embargo, como decía el maestro de maestros, Graham, el optimismo general no es una buena razón para comprar o seguir invertido y más bien suele ser el entorno ideal en el que empezar a mantener una mentalidad contraria: vender lo comprado a los optimistas del momento. Y esto es especialmente cierto cuando se alcanzan estas cotas tan extremas.

Si observamos el histórico de la encuesta de The Conference Board, vemos que hay ciclos que acaban con extremos de optimismo tan elevados como el de ahora, pero también ciclos que terminan con mucho menos optimismo. Por ello no es un indicador que de forma consistente nos pueda decir de forma precisa cuando vender o ser bajistas. Pero dado que ha alcanzado tal extremo, sí podemos definir impepinablemente, que hay un claro optimismo. Y esto al menos debería hacer reflexionar a todo inversor.

Desde mi punto de vista, es obvio, que esto es un signo más de que estamos en la recta final del ciclo. Como he señalado varias veces en los últimos meses, es imposible determinarse bajista por estos elementos, ya que en realidad sólo son factores -elevados, eso sí- de riesgo bajista. Y es verdad que cada vez hay más factores de riesgo, pero esos riesgos de cambio de ciclo se tienen que manifestar materialmente en un degradamiento claro del ciclo económico. Y aún no estamos en esas.

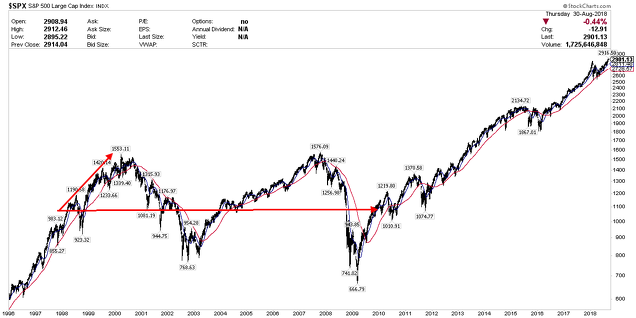

Por ejemplo, en enero de 1998, se alcanzó una cifra similar en la encuesta de confianza de los consumidores que hoy nos ocupa. Y eso no evitó que el mercado ascendiera durante 26 meses más, apreciándose un 58%. Eso sí, aunque el momentum alcista de la burbuja tecnológica tuvo fuerza durante dos años más, también es cierto que los inversores perdían dinero 12 años después, en 2010.

Por ello, los inversores o especuladores de plazos más cortos, tienen que saber que el optimismo es un signo de fin de ciclo, pero que el ciclo se puede extender durante un buen tiempo aún. Y los inversores de largo plazo, deben saber que probablemente van a ver retornos muy pobres en los próximos 5 o incluso 10 años. Normalmente esto no se dice, ya que los incentivos para casi todo el mundo son "long-only" o solo alcistas. Pero como en este blog nos gustan los dos lados del mercado, no tenemos problemas.

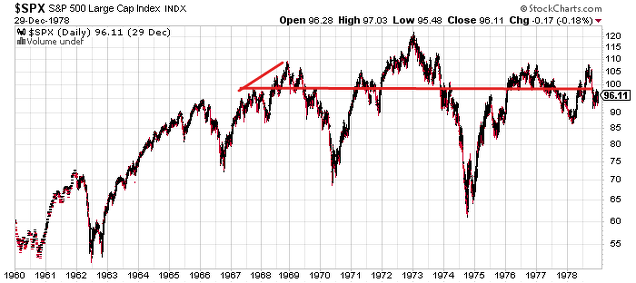

Si observamos el otro ejemplo de lectura de optimismo tan extrema, ocurrida a principios de 1967, vemos que el momentum alcista no desapareció de un día para el otro, ya que la bolsa se apreciaría casi dos años más, pero que también la rentabilidad era nula una década después de que los consumidores fueran tan optimistas como ahora.

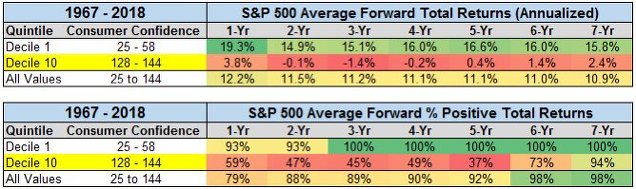

También podemos observar todos los datos de la serie histórica de la encuesta de sentimiento en la siguiente tabla que divide los diferentes niveles en deciles. No sorprendentemente, las mayores revalorizaciones anualizadas se producen cuando la encuesta se encuentra en su decil más bajo (entre 25 y 58 puntos) con retornos anualizados del 16,6% a 5 años. Y lo contrario, cuando la encuesta se encuentra en el decil superior, como ocurre ahora, se observa una rentabilidad anualizada de solo el 0,4% a 5 años y una especialmente elevada probabilidad (63%) de ver retornos negativos 5 años después.

No son muchos los eventos que se han producido durante las últimas décadas de elevadísimo optimismo para estar seguros de que siempre ocurra así, pero dada la lógica de cómo funcionan los mercados y la psicología de los inversores, me parece razonable esperar algo parecido. El optimismo actual es un mal augurio para la rentabilidad futura de los solo-alcistas.

Y el optimismo actual puede prolongarse en el corto plazo y no significar mucho hasta que haya señales de que el ciclo económico efectivamente esté en su cuarto de hora final. Esta es la lección para los que tenemos un enfoque global macro.

---

Descargo de responsabilidad por conflicto de interés: el autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Renta 4 Multigestión / Ítaca Global Macro que asesora a través de su sociedad Ferrer Capital Management.

Hola Hugo,

todo lo que escribes tiene mucho sentido pero la bolsa hace cosas que no lo tienen.

Por otra parte hay indices que estan haciendo maximos como el NASDAQ y esa tendencia es imposible decir cuando acabara.

Mira tu que si Jeremy Gramthan al final tuviese razon? en Diciembre dijo que : y si hubiese un melt up? luego habria un melt down de narices.

Yo se que no pero y si si?

En respuesta a sergei sergeievich

Pues esto es justo lo que he dicho :)

Con este artículo, solo pretendo reflexionar donde estamos y que puede significar a corto y a largo plazo.

No debería llevar a una decisión automática sobre qué hacer, porque para eso hacen falta más elementos.

Saludos.

Estamos en preaviso, a la primera vela mensual-trimestal por debajo de medias de nueve o doce meses hay que salir zumbao! :-\

Seria tan sencillo como eso para que no nos pille, Hugo?

En respuesta a Rafael Manzano

Nunca es tan sencillo.

También coincido en que estamos en el final del ciclo, lo único que echo en falta es la gran distribución que tiene que llegar como traca final.

En un gráfico más amplio, se vería mejor que antes de cada recesion, el índice se estanca 3 o 4 años antes, aun no lo ha hecho, además el valor alcanzado antes de las recesiones ha variado bastante de unas a otras

Si lo que me dice es que va a haber una recesión en cualquier momento, se lo agradezco pero ya lo se,

Parece que a los índices USA les falta ese último tirón fuerte, para terminar de "convencer" a todos que se van al infinito.

Le quedará tiempo para caer. Me pienso qué puede ser dentro de un año y medio. Con algún amago para éste invierno, para volver a tomar fuerzas otra vez al alza para distraer.

Buenas tardes.

Creeis que con titulares como este, el mercado se va a desplomar a corto plazo?

Espiritu contrarian... No se si hay algun estudio de la duración del famoso "wall of worry" pero creo que este es de los qe hacen historia y mientr sigue el miedo a las subidas, estas continuarán, nos guste o no.

Aleta roja en los indicadore del pánico:

http://www.eleconomista.es/mercados-cotizaciones/noticias/9373749/09/18/Alerta-roja-en-los-indicadores-de-panico-Goldman-y-Citi-advierten-de-que-el-mercado-alcista-toca-a-su-fin.htmlEn respuesta a RAM ...

El sabio chino a la pregunta de ahorita mismo: Si el Mercado bursátil de Wall Street si fuera a la Baja.

Dice sabio chino bajo estos nombres de hexagramas.

El primero el Presente, poca cosa que se nos vayan a la Baja. Nombre: La Preponderancia de lo Pequeño.

El mutante futurible: El Entusiasmo.

Siguen entusiasmados.

Esta predicción es a corto plazo. Quizá hasta finales de mes Septiembre.

Ya que hay Elecciones a las Cámaras USA. VEREMOS LO QUE PASA.

En respuesta a RAM ...

El sabio chino a la pregunta de ahorita mismo: Si el Mercado bursátil de Wall Street si fuera a la Baja.

Dice sabio chino bajo estos nombres de hexagramas.

El primero el Presente, poca cosa que se nos vayan a la Baja. Nombre: La Preponderancia de lo Pequeño.

El mutante futurible: El Entusiasmo.

Siguen entusiasmados.

Esta predicción es a corto plazo. Quizá hasta finales de mes Septiembre.

Ya que hay Elecciones a las Cámaras USA. VEREMOS LO QUE PASA.

No soy experto inversor, pero sigo Inbestia desde hace años...El.crecimiento de la.economia en EEUU solo esta comenzando...Entiendo vuestra parte de razon...y se que la Bolsa refleja solo en parte a la economia real....Pero, x aca, las cosas estan francamente bien y todo parece indicar que mejoraran aun mas, al menos, en los prox 2 años....