En este blog de ustedes he ido relatando durante los últimos meses todos los eventos que han llevado a la economía y las bolsas de pasar de un estado de euforia, a entrar en un mercado bajista propio de una recesión económica.

Antes de seguir, pongo una lista cronológica de los análisis más relevantes. Creo que esta cronología puede ser muy educativa para muchos lectores, para entender cuáles son los elementos importantes del ciclo en los que hay que fijarse siempre.

2 Septiembre 2021 Los inversores invertidos hasta los dientes en acciones....como en la burbuja tecnológica

28 Octubre 2021 El brutal y extraño aplanamiento de la curva de tipos en el día de ayer

10 Noviembre 2021 El indicador líder global declina por quinta vez desde 2007

12 Diciembre 2021 1 Diciembre 2021: el día que explotaron las tuberías de las finanzas mundiales

3 Enero 2022 A vista de águila, un águila tendría cuidado con este mercado

29 Marzo 2022 El improbable aterrizaje suave de la FED

31 Marzo 2022 M1: El mejor indicador de la economía europea apunta a recesión

6 Mayo 2022 El comportamiento interno de la bolsa americana señala recesión

4 Junio 2022 Sentimiento bursátil: el pesimismo de los CEOs Vs. la esperanza de los periódicos

Ahora bien, ¿qué tienen en común todo esos análisis expuestos durante 10 meses? Que todos eran análisis de indicadores adelantados, de expectativas cotizadas o encuestadas.

Es decir, todo era "soft data" que anunciaba la probable llegada de una recesión, pero no había "hard data" o datos contantes y sonantes que revelaran que la economía está entrando efectivamente en recesión.

Este es un ciclo muy diferente a todos los que hemos visto en las últimas décadas. Mientras que en ciclos desinflacionarios (los vistos desde1980-2021) la FED subía tipos gradualmente y los datos macroeconómicos se iban deteriorando poco a poco hasta finalmente entrar en recesión, en este ciclo inflacionario la FED sube tipos de forma muy agresiva para frenar "en seco" la demanda provocando una caída de múltiples activos, mucho antes de que se pueda observar deterioro real en los indicadores económicos.

Por eso quienes hemos seguidos los indicadores líderes hemos estado muy certeros con nuestros análisis, mientras quienes siguen indicadores económicos clásicos aún creen que no estamos entrando en recesión. Al fin y al cabo, Estados Unidos está en una situación de pleno empleo, y Europa se encuentra en su tasa de paro más baja desde el comienzo del euro.

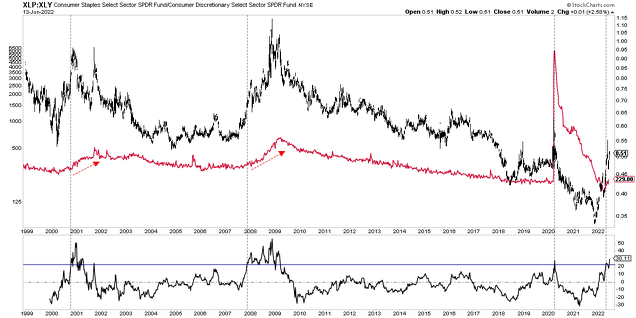

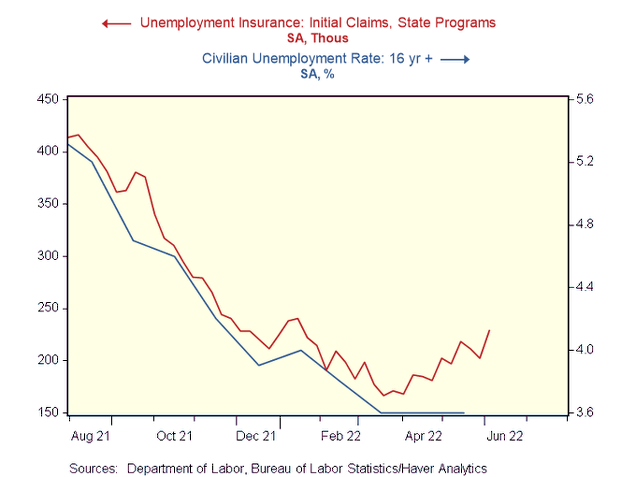

Sin embargo, eso ha empezado a cambiar. Si hace meses advertía que un repunte importante del ratio del sector de consumo básico Vs. el sector de consumo discrecional (gráfico) era un signo adelantado de pronta recesión y que más pronto que tarde repuntarían las solicitudes de desempleo, ahora hemos empezado a ver que esta segunda parte de mi idea se está materializando.

Las solicitudes de las subvenciones por desempleo (initial claims), marcaron su suelo cíclico en marzo y desde entonces están repuntando, creciendo un 37,95% desde aquel mínimo.

Este indicador de initial claims, se considera uno de los indicadores más adelantados dentro del espectro de indicadores "reales". Es decir, de gente de carne y hueso que está pidiendo el paro. Y como es un indicador "real adelantado", significa que esta fuerte subida durante los últimos tres meses está pronosticando que la tasa de paro va a empezar a repuntar.

Existen múltiples definiciones de lo que es una recesión, como aquella que dice que una recesión son dos trimestres de PIB negativo. Sin embargo, desde mi punto de vista una recesión es cuando se contrae la actividad económica y la gente pierde su empleo. Es decir, no sólo seguir un término macroeconómico frío (y retrasado) como el PIB, sino incluir el mayor factor social y político que existe: si la gente tiene más o menos trabajo.

Y parece que ese momento ya ha llegado. La recesión ha comenzado en Estados Unidos.

>> Sígueme en mi canal de Telegram para estar al día de todos mis artículos y análisis (pincha aquí)

>> Sígueme en mi Twitter (pincha aquí)