Al igual que para que a nuestras casas llegue el agua existe todo un entramado de redes de abastecimientos y estructuras que hace que podamos beber el agua de aljibes, manantiales, pozos, galerías, ríos y hasta agua de mar (esta última es la que llega a mi casa), las finanzas mundiales están construidas sobre un enjambre de conexiones donde el dinero fluye y descuenta expectativas en todo momento.

La noticia es que uno de los nodos principales de esa estructura global "saltó por los aires" a principios de este mes. Si hace mes y medio explicaba en este mismo blog (aquí) que la curva de tipos se había aplanado en un sólo día como sólo lo hace en momentos previos a una crisis (o ya durante crisis) y que aquello suponía un terremoto, este "salto por los aires" de otra tubería de las finanzas mundiales es aún un terremoto mayor, con la paradoja de que es tan profundo que nadie ha sentido sus vibraciones. Intentaré explicarlo de la mejor manera posible.

Lo que ocurrió es que la curva de futuros sobre los depósitos de eurodólares se invirtió entre los vencimientos decimoterceros y decimoséptimo, algo extremadamente raro que ocurra y que supone que el mercado descuenta que en un momento no muy lejano en el tiempo (pero no algo inmediato) es muy probable que la Reserva Federal se vea forzada a bajar tipos de interés de corto plazo.

Lo llamativo es que aunque el mercado descuenta que la FED subirá tipos en 2022, ésta aún no ha subido nada y los tipos siguen en 0. Queriendo todo esto decir, en definitiva, que el mercado descuenta que la subida de tipos de la FED, si se produce, será la más corta de la historia y que al poco tiempo se producirán problemas que harán que la FED tengan que volver a ponerlos a 0. También podría significar que el mercado descuenta problemas y que la FED no podrá subir tipos como tiene pensado en 2022 y que tendrá que volver a acelerar su programa de compra de activos (QE), dejando atrás el tapering actual.

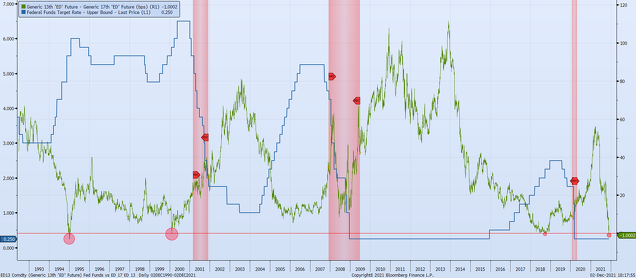

Intentaré explicar todo esto que acabo de decir y su significado, pero podemos empezar con un gráfico que muestra esta curva de futuros y cómo siempre una inversión de la misma ha supuesto problemas en los mercados y un giro en "U" de la política monetaria del momento: 1994, 2000, 2019 y ahora. En esas tres ocasiones anteriores la curva de futuros sobre los eurodólares anticiparon que los tipos de interés estarían más bajos en fechas próximas y, de hecho, eso fue lo que ocurrió.

¿Cómo puede ser que esta curva de futuros sobre los eurodólares tengan tanta capacidad predictiva? Y es que sí, en realidad esta es la madre de todas las curvas y mucho más importante que la más conocida y típica "curva de tipos". Vayamos por partes.

¿Eurodólares?

Los eurodólares no tienen nada que ver con el tipo de cambio entre el euro y el dólar a pesar de su nombre. Es más, la divisa euro nace como tal en 1999 y los eurodólares surgieron tras la Segunda Guerra Mundial cuando el plan Marshall y las masivas exportaciones hacia EE.UU. inundaron de dólares la economía mundial.

Todos estos dólares junto con la necesidad de los enemigos de EE.UU. (Unión Soviética, China, etcétera) de mantener esos dólares sin que fueran confiscados por las autoridades estadounidenses porque estuvieran en bancos de aquel país, dio lugar a la creación de los depósitos de dólares en bancos europeos (más tarde en cualquier banco fuera de suelo estadounidense), los cuáles hacían de intermediarios legales y no confiscables de esos dólares. En definitiva, con el ascenso de EEUU a potencia hegemónica, los eurodólares se convirtieron en la moneda global, en uno de los pilares del sistema monetario y financiero internacional. La moneda de la primera potencia capitalista pero sin el riesgo de confiscación. Eso sí, a cambio de unos tipos de interés ligeramente mayores por el riesgo del país en el que está el banco que mantiene los depósitos y por no estar asegurados por el banco central.

Aunque no es fácil de medir por la naturaleza descentralizada de los depósitos en eurodólares, es estima que el mercado de eurodólares tiene un volumen de unos 16 billones de dólares (trillions en inglés) y que la mayor parte de los préstamos internacionales se hacen con eurodólares. En definitiva, son la sangre del sistema.

Futuros sobre eurodólares

Como todo instrumento financiero popular que se precie, lo normal es que tenga un derivado asociado al mismo. En este caso los futuros sobre eurodólares están referenciados a los tipos de interés de los mismos (que siguen un viejo conocido de todos, el LIBOR). Y como suele ocurrir con los tipos de interés, la situación normal es que a mayor plazo de vencimiento exista una mayor incertidumbre del repago, lo que hace que se exijan mayores tipos de interés a medida que más lejanos sean dichos vencimientos.

Por ejemplo, si los futuros de eurodólares a diciembre de 2022 descuentan un tipo de interés del 1%, lo normal es que los futuros de eurodólares a diciembre de 2023 descuenten un tipo de interés del 1,5%, por el mayor riesgo temporal.

En la práctica, los futuros de depósitos eurodólares de vencimientos cercanos hasta dos años, suelen seguir a rajatabla la política monetaria establecida por la Reserva Federal y las intenciones comunicadas. Pero a partir de un plazo mayor a los dos años, los futuros cotizan casi por meras expectativas. El mercado descuenta lo que cree que va a ocurrir. Cuando digo "lo que cree que va a ocurrir" parece que es como si se hiciera una encuesta de opinión, pero nada más lejos de eso. Los futuros reflejan los tipos de interés al que efectivamente se están intercambiando enormes sumas de dineros en el sistema financiero global. Son los tipos de interés al que se cruzan las operaciones de financiación de la economía global.

Inversión de la curva de futuros sobre eurodólares

Como se ve no estamos hablando de una esquina de la economía mundial, de algo sin volumen, sino del núcleo financiero que rige nuestras vidas. Las decisiones que se toman ahí no son de agentes mal informados, sino todo lo contrario, todo lo que descuenta mediante operaciones ese mercado, es el resultado de toda la información disponible para los agentes más sofisticados del planeta.

Entonces, si lo normal es exigir tipos de interés mayores a mayores plazos ¿por qué de repente un volumen enorme de dinero ha estado dispuesto a negociarse a tipos de interés menores a plazos más lejanos que los cercanos?

Simple y llanamente: porque el mercado descuenta que los tipos van a bajar. Y eso implícitamente significa que el mercado está descontando que los tipos de la FED, una vez suban hasta determinado nivel, comenzarán a bajar...y no dentro de mucho. Si vemos el primer gráfico, una vez que la expectativa se ha manifestado, típicamente pasan entre 3 y 4 trimestres hasta que la FED comienza a bajar tipos. Eso significa que la FED igual sube tipos 2 o 3 veces en 2022 y que probablemente podrían surgir problemas ahí. O que estos problemas surgirán incluso antes y que no se acabará subiendo los tipos de interés. Aquí la clave es que el mercado descuenta que la FED va a tener que dar un giro en "U" de su política monetaria actual.

¿Es esto una bola de cristal?

Tanta aparente precisión de la curva de futuros sobre el eurodólar debería alertar a los más escépticos. Nada, absolutamente nada sobre el futuro se puede saber con precisión. En realidad el mercado no está descontando nada tan concreto como "la FED sube 3 veces tipos y luego los baja". Es es imposible.

Lo que el mercado está descontando de forma general es que el balance de riesgos ha cambiado y que la debilidad macroeconómica actual es manifiesta y que a poco que surjan problemas la FED tendrá que cambiar de rumbo. Esta última frase es una definición más certera de todo lo que esto significa. Y en esencia es lo mismo que significa una inversión de la más conocida "curva de tipos".

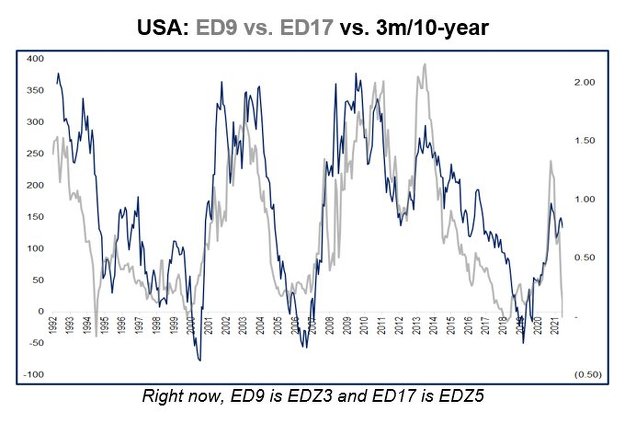

De hecho, curva de futuros de eurodólares y curva de tipos están íntimamente relacionadas (como ocurre con todos los mercados de renta fija entre sí). Tanto es así que una curva de futuros de eurodólares invertida es la antesala de la inversión de la propia curva de tipos, tal y como podemos ver en el siguiente gráfico.

Lo llamativo del caso actual

Lo extraordinario del caso actual, si nos fijamos en el primer gráfico, es que tanto en 1994, como 2000 y como 2019, la curva de futuros de eurodólares siempre se invirtió en medio de un ciclo de subidas de tipos. Sin embargo en diciembre de 2021 se ha invertido sin subidas de tipos, solo con el inicio del tapering de la FED, o el programa de reducción de compra de activos para estimular la economía. Atención al dato, el solo hecho de reducir las compras ha moldeado unas expectativas muy negativas.

Esto parece señalar, es mi opinión, que la FED tiene muy poco margen y que esta parte del mercado que son los futuros sobre eurodólares, cree que la FED está atrapada, que tiene que subir tipos por las presiones inflacionarias a corto plazo, las cuales no se evaporan de forma inmediata, y que esas mismas subidas van a desestabilizar la economía mundial.

¿Por qué digo atrapada? porque si no sube tipos la inflación puede persistir (hay que recordar que la inflación es un fenómeno retrasado), y si sube tipos parece que el mercado descuenta que traerá debilidad. Es decir, parece que la FED está atrapada contra la espada y la pared, la papeleta no es nada fácil.

La inversión de la curva de futuros de eurodólares no siempre acaba en recesión

En todo este artículo no he hablado de la llegada de una recesión, sino que he utilizado palabras menos específicas como "problemas" o desaceleración. Lo cierto es que eso es lo máximo de lo que se puede hablar a falta de datos. De nuevo, la curva no está prediciendo nada en concreto, sino simplemente dificultades y tipos más bajos.

Por ejemplo, en 1994 no hubo recesión tras inversión de la curva de futuros de eurodólares. Lo que aconteció en aquella ocasión es que la FED se mostró muy restrictiva subiendo tipos durante todo ese año 1994 de forma incremental, primero con subidas de 25 puntos básicos para acabar subiendo 75 puntos básicos en noviembre. Las tuberías globales, es decir, los futuros sobre eurodólares dijeron basta y empezaron a descontar que la FED había ido demasiado lejos en su política restrictiva. Y, de hecho, así fue, tras la masacre del mercado de bonos en 1994, la FED tuvo que dar un giro radical en su política monetaria y empezaría a bajar tipos en 1995. Pero no hubo recesión tras ese episodios. Eran los felices años noventa y nada podía con aquel mercado alcista.

Y en las otras dos ocasiones, 2000 y 2019, la inversión de la curva de futuros sí acabó en recesiones, pero por motivos diferentes. A principios de 2000 la curva de futuros se invirtió. Ahí claramente el mercado descontó que la situación económica global era inestable (se estaba en el punto álgido de una burbuja, la tecnológica) y que las subidas de tipos de la FED llegarían a su final y empezarían a convertirse en recortes para estimular el ciclo. Y acertó de nuevo con bastante precisión.

La inversión de la curva de futuros en 2019 fue menos intuitiva. Todo el mundo sabe que a comienzo de 2020 se produjo la recesión más breve de la historia a causa de las restricciones de la vida civil y económica para tratar de frenar el avance de la pandemia. Como es obvio, la curva de futuros de eurodólares no pronosticó la llegada de una pandemia. Entonces, ¿cómo se adelantó a esa recesión?

Lo que ocurría a finales de 2019 es que el mercado de eurodólares (y otros) estimaban que el balance de riesgos se había girado a la baja y que cualquier menor dificultad que apareciera iba a terminar en una fuerte desaceleración económica, o tal vez recesión. De hecho, hablé de todo ello en mi artículo de octubre de 2019 con el título "Se acumulan los signos que hablan de recesión en EEUU". En aquel momento el ciclo económico en EEUU daba muestras de agotamiento, pero luego llegó la pandemia y lo arrasó todo. El ciclo no llegó a su final de manera natural, sino por una fuerza completamente exógena.

Si está en lo cierto la curva de futuros sobre 2022/23 ¿qué podemos esperar?

La situación actual es una en la que la desaceleración global que se adelantaba ya está aquí, tal y como señalan los indicadores líderes de la OCDE (ver mi artículo de 10 de noviembre) y a la vez de relativamente elevada inflación. Digo relativa porque es más alta que en los últimos años, pero no tan elevada como en los ochenta.

Justo esa situación de inflación que la FED ha de luchar contra ella y que según sus palabras parece dispuesta a luchar contra ella, que se da la vez en una situación de desaceleración es lo que ha desencadenado, en mi opinión, esta inversión de la curva de futuros de eurodólares.

Si esa inversión del mercado de eurodólares está acertada y anticipa problemas, probablemente suponga volatilidad y caídas en los mercados de renta variable y que los activos defensivos que son favorecidos por fuerzas deflacionarias (como los bonos y el Oro en la actualidad) salgan beneficiados.

Por tanto mi expectativa es que esos escenarios sean muy probables y que veamos, por ejemplo, al Oro volar en 2022 y 2023 y los bonos soberanos también actuar de defensa. La renta variable sufrirá episodios de alta volatilidad, pero hablar de mercado bajista pronunciado, me parece demasiado decir en estos momentos.

En todo caso, lo que es seguro, es que afrontamos 2022 con la máxima incertidumbre. Como siempre digo, lo importante es tener un plan, porque hasta un mal plan es mejor que no tenerlo.

>> Recibe mi newsletter mensual para no perderte nada de lo que hago pinchando aquí.

>> Sígueme en mi canal de Telegram para estar al día de todos mis artículos y análisis (pincha aquí)

>> Hugo Ferrer es gestor de inversiones en Gestión de Patrimonios Mobiliarios Sociedad de Valores con la estrategia "All Seasons Momentum" aplicada sobre cuentas privadas de clientes.