El pasado día 5 de diciembre publiqué un hilo en Twitter donde explicaba la razón por la que el Oro no ha subido a pesar de la relativamente elevada inflación actual. Si te gustan los resúmenes cortos te redirijo a ese hilo de Twitter (pincha aquí), pero en el presente artículo intento explicarlo aún mejor, en mayor detalle y extendiendo algunas ideas claves.

En este artículo te voy a explicar porque a contrario sensu de lo que piensa la mayoría, hoy en día el Oro no se aprecia por una situación de inflación, sino por una situación que tiende a la deflación. De hecho, a mayor tendencia hacia una situación de deflación, más sube el Oro. La expresión "hoy en día" es muy importante en mi afirmación, ya que en otro tipo de entorno económico el Oro respondería de otra manera.

Para entender el Oro en primer lugar hay que entender el principal factor que lo mueve: reacciona a los tipos de interés reales y no por la inflación per se que vemos en los titulares de las noticias.

Y en segundo lugar, para entenderlo del todo hay que ser conscientes de que no todas las situaciones de tipos de interés reales son iguales y que el comportamiento del Oro cambia según el escenario económico en el que nos encontremos. Vayamos por partes.

La función económico-financiera del Oro

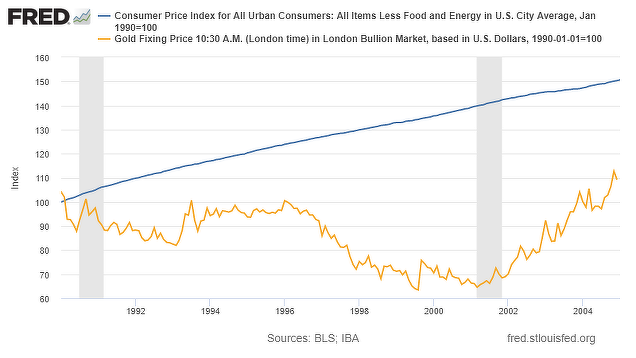

El Oro se mueve por los tipos de interés reales. Mucha gente piensa que es la inflación el factor que dirige el precio del metal dorado, pero esto no es realmente así. Por ejemplo, entre 1990 y 2004 el Oro se mantuvo plano con respecto al dólar, mientras que la inflación en Estados Unidos creció un 47%. Si en 15 años de inflación al alza el Oro no sirvió de defensa de esa subida de los precios, es por la simple razón de que el Oro no cubre contra el riesgo de inflación. Y no se puede decir que es un desvío de corto plazo, ya que 15 años es largo plazo.

Lo que el Oro sí es, es ser una cobertura contra la pérdida de poder adquisitivo, pero no de los consumidores, sino del capital. Si los inversores en los activos más seguros y estables, es decir, si los inversores en bonos soberanos de los países con mayor reputación, como pueden ser los bonos del Tesoro de los Estados Unidos, ven que el gobierno les paga un 3% en sus bonos cuando la inflación es del 2%, pues entonces están contentos, ya que su dinero se revaloriza un 1% cada año sobre la devaluación de la moneda, en este caso el dólar. Esta situación benigna para los inversores, en donde los tipos de interés son mayores que la inflación, es una situación de tipos de interés reales positivos.

Sin embargo, a veces y por distintos motivos, la inflación es superior a los tipos de interés que paga el Tesoro. Puede ser que la inflación sea del 2% y los tipos de interés sean del 1%. Este es un caso donde los inversores en activos más conservadores se ven penalizados en sus grandes sumas de dinero, porque cada año que pasa pierden un 1% de poder adquisitivo. Esta fase en la que no están nada contentos es una situación de tipos de interés reales negativos.

Y es aquí donde esos inversores, o al menos una parte de los mismos, piensa "si manteniendo estos bonos pierdo dinero en términos reales, mejor invierto algo en Oro para cubrirme del riesgo de devaluación real", ya que, al fin y al cabo, por lo que sea, lleva funcionando 5.000 años nada más. Es decir, responden a una situación de represión financiera comprando Oro como defensa.

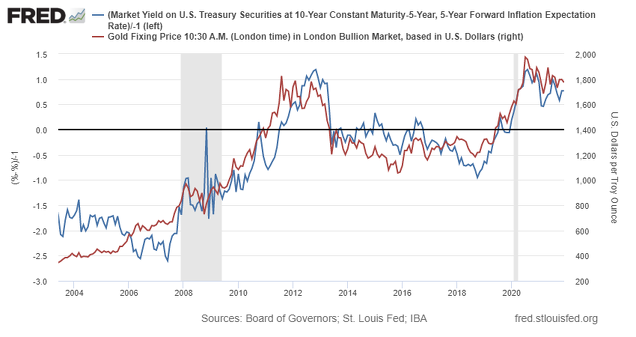

De ahí que la correlación entre el Oro (rojo siguiente gráfico) y los tipos de interés reales a largo plazo sea casi perfecta (azul, bonos soberanos a 10 años menos la inflación esperada a 10 años, datos invertido por motivos didácticos).

Si los tipos de interés reales, es decir, si los tipos de interés menos la inflación crecen, el dinero conservador fluye hacia los bonos porque estos pagan por encima de la propia depreciación del dinero. En esas circunstancia el Oro baja.

Y cuando los tipos de interés reales descienden, porque la inflación se acerca o supera a los propios tipos de interés, como ocurre en una fase de represión financiera de castigo al ahorro, el dinero se vuelve miedoso y fluye hacia el Oro.

En resumidas cuentas, el Oro no defiende contra la inflación, sino contra la inflación que no cubren los tipos de interés que pueden encontrar los inversores en el mercado. Por eso la correlación es casi perfecta entre ambas variables y esa es en esencia la función económico-financiera del Oro. Si se habla de Oro y no se mencionan los tipos de interés reales, es como no decir absolutamente nada.

Bien, hasta aquí es la parte sencilla. Ahora hay que dar otro salto y entender que según en que entorno económico estemos, los tipos reales dependerán más de la inflación o dependerán más del crecimiento (o la falta del mismo).

Escenario de inflación Vs. Escenario de Deflación (tendencia hacia la deflación)

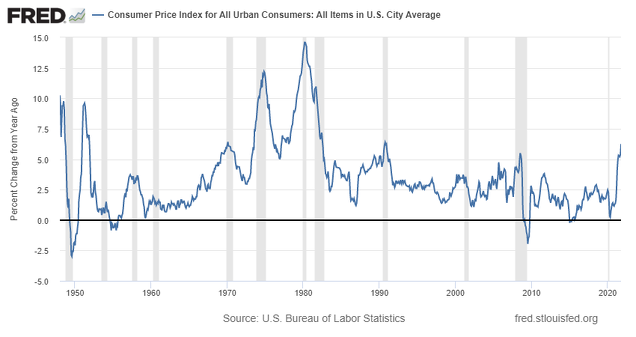

La gente se quedó con la historia de que en los años 70 y 80 el Oro subió como la espuma al calor de la galopante inflación de entonces, que por momentos alcanzó casi el 15% en EE.UU en abril de 1980 y que tuvo un pico previo del 12% en 1974, tal y como podemos ver las fechas correspondientes del siguiente gráfico. En España nos acordaremos porque nuestros padres o familiares mayores pagaban hipotecas de aúpa.

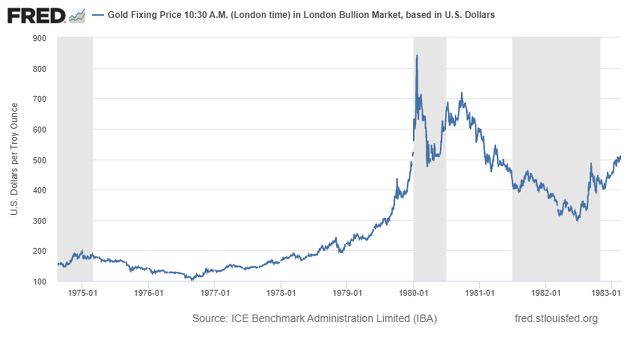

Una época, los años ochenta, en la que el Oro pasó desde los 100 dólares la onza hasta los 800 dólares onza en apenas tres años (siguiente gráfico).

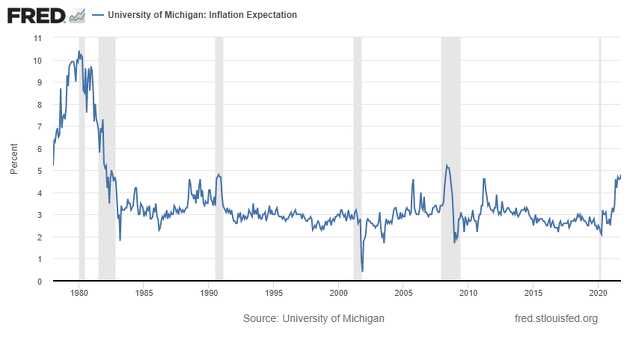

Y así fue. La inflación anual no solo era elevada entonces, sino que las expectativas de inflación a largo plazo estaban muy elevadas, por encima de los tipos de interés, y eso hizo que el Oro volara, por la existencia de tipos reales negativos provocados por esas altas expectativas inflacionarias. El siguiente gráfico son las expectativas de inflación según la encuesta de la Universidad de Michigan.

Pero en los últimos 30 años no hemos estado viviendo esos escenarios de alta inflación. Como se puede ver en los anteriores gráficos, ésta y sus expectativas han sido muy bajas desde mediados de los años ochenta, fluctuando aproximadamente entre el 5% y el -2%, aunque más típicamente entre el 3,5% y el 0%.

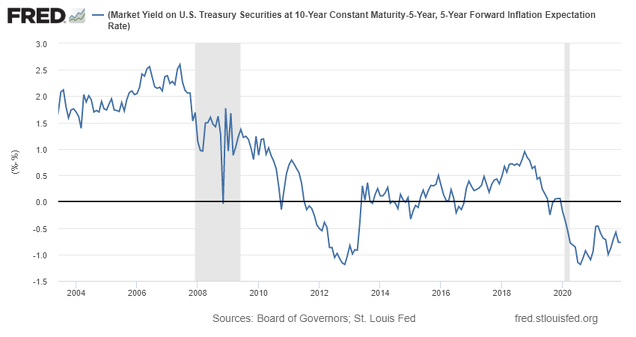

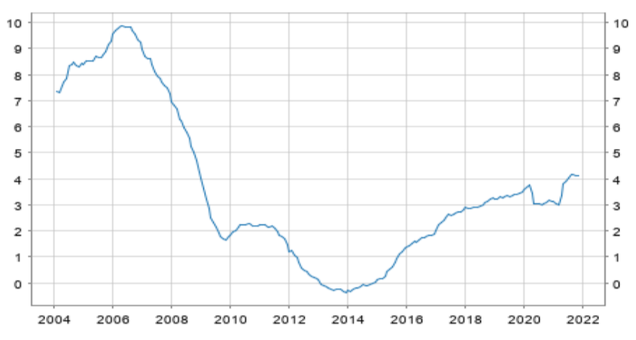

Y a pesar de esta bajísima inflación durante estos últimos 30 años, los tipos reales no solo han tendido a 0, sino que incluso han pasado a negativos, igual que en los años 80 (siguiente gráfico).

Estos tipos reales negativos actuales, donde se alcanzó un pico negativo en 2012/3 y otro en 2020, son muy diferentes a los picos de interés reales negativos de los años ochenta. Si en aquel entonces una muy elevada expectativa de inflación puso los tipos reales en negativo, ahora no es eso lo que ocurre.

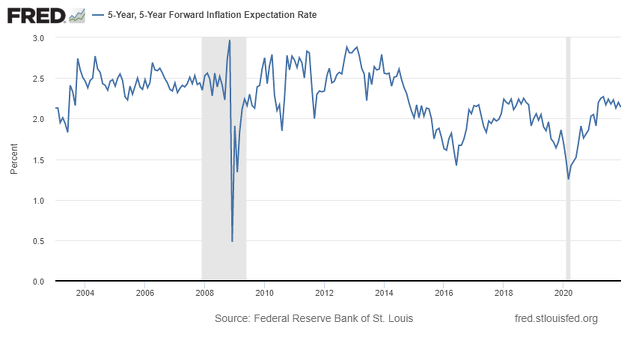

De hecho, las expectativas futuras (valga la redundancia) de inflación, a pesar de todos los titulares alarmantes que hemos visto en este 2021, siguen siendo tan bajas como lo han sido en los últimos años (siguiente gráfico). Estos son datos sacados según cotizaciones del mercado, no con encuestas sino según el posicionamiento de los inversores.

Los tipos de interés reales negativos se dan hoy en día porque en un entorno de bajas expectativas de inflación la inflación no es la que domina los tipos reales, ya que la que pasa a dominar esos tipos son las expectativas de crecimiento. Ante una baja inflación relativamente estable, si hay mayor crecimiento los tipos de largo plazo suben y con ellos los tipos de interés reales suben (se vuelven más positivos). Ante una baja inflación relativamente estable, si hay menor crecimiento los tipos a largo plazo descienden, y con ellos los tipos de interés reales se vuelven más negativos.

En resumen, los tipos reales negativos se pueden dar por dos causas o entornos económicos distintos. Y la mayoría de analistas se quedaron en los años ochenta o en otras explicaciones sui géneris que no responden a los puros incentivos económicos, que es a lo que en definitiva responden siempre los activos financieros.

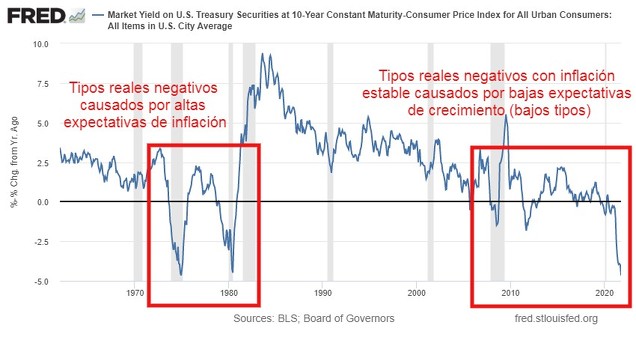

El siguiente gráfico no es muy correcto (no se puede restar del yield de bonos de largo plazo la inflación anual), pero me sirve para mostrar una aproximación de los tipos de interés reales a muy largo plazo.

Cuando el Oro sube porque se tiende hacia la deflación

Todo esto supone que, paradójicamente, el Oro, en un escenario como el actual, no responda a la inflación (ni a los tipos reales liderados por la inflación) porque por mucho que la inflación de 2021 sea algo elevada, en términos históricos es moderada y las expectativas del mercado son aún más moderadas (ver séptimo gráfico de este articulo), sino que el Oro responda a las fases de deflación.

La deflación o inflación negativa, en economía, es un descenso generalizado y prolongado -como mínimo, dos semestres según el FMI- de los precios de bienes y servicios motivado por una atonía de la demanda y un exceso de las capacidades productivas (oferta). La deflación normalmente está asociada a las recesiones y a las crisis económicas y financieras como ocurrió durante la Gran Depresión, la Gran Recesión y en la pandemia por COVID-19.

Si la inflación se mantiene estable en bajos niveles, entonces lo que domina o lidera los tipos de interés reales son las expectativas de crecimiento. Si la expectativa de inflación está en el 2% y los tipos de interés de largo plazo pasan del 3% al 1% porque prevén una economía más débil, ¡voila! ya tienes tipos reales negativos sin que se haya modificado ni un ápice la inflación.

Y como la función económica del Oro es cubrir la pérdida de poder adquisitivo del capital, entonces el Oro se aprecia. Menos en un momento de pánico en 2008, la expectativa de inflación se mantuvo estable en el 2,5% entre 2008 y 2013, y aún así el Oro se apreció fuertemente. ¿La razón? los tipos de interés caían fuertemente a medida que los bancos centrales se embarcaban en programas de compras de activos y las expectativas de crecimiento se hundían a marchas forzadas.

Muchos observadores señalan cosas como que en aquel entonces se perdió la confianza en los bancos centrales, cosas como que el mercado descontaba un fuerte repunte de inflación por la compra de activos por parte de los bancos centrales y otros argumentos similares. Nada de eso. El Oro sólo reflejó los tipos reales, si había más o menos represión financiera, si los intereses pagaban más o menos con respecto a las expectativas de inflación a largo plazo. La demostración de que nunca se puso en duda a los bancos centrales o al sistema, es que los bonos soberanos también se apreciaron vertiginosamente.

Todo esto tiene implicaciones de suma importancia en las carteras de inversión realmente diversificadas (no, comprar Nasdaq e Ibex no es diversificar). Por ejemplo, si los tipos de interés reales son determinados sobre todo por la deflación, entonces resulta que el Oro se comporta casi igual que los bonos soberanos de países refugio y de mayor duración. El siguiente gráfico habla por sí solo y es la demostración de todo lo que explico.

Los bonos (negro gráfico anterior) se aprecian por dos razones principales, porque la inflación es menor y porque los tipos de interés son menores (interés y precio de los bonos se mueven de forma inversa). ¿Y cuando son menores los tipos de interés? pues cuando la expectativa de inflación es escasa y cuando la expectativa de crecimiento es pobre. Es decir, los bonos suben idealmente en una situación de deflación. Y como podemos ver, el Oro (en amarillo) se comporta casi igual. Porque justo ese entorno que favorece a los bonos es uno de tipos reales negativos, que favorece al Oro.

Pero esta correlación no es estable en el tiempo. Si estuviéramos en una situación de tipos reales negativos liderada por una alta inflación como en los años 80, esencialmente los bonos de mayor duración y el Oro se moverían de forma inversa. El Oro subiría porque estaría defendiéndose de la represión financiera donde una alta inflación se come los tipos de interés y los bonos se hundirían porque una alta inflación lleva a mayores tipos y como los tipos de interés se mueven de forma inversa a los precios, el precio del bono efectivamente se hunde.

Como vemos, tipos reales negativos causados por naturalezas o entornos económicos distintos, tienen un efecto en los activos radicalmente diferente. Y esto causa la paradoja de que el Oro en la actualidad se comporte como un activo deflacionario.

Ahora ya hemos aprendido dos cosas. Primero que una situación de deflación puede ser la ideal para el Oro, algo que casi nadie se imagina o entiende a priori. Y, en segundo lugar, que según lo que cause los tipos reales negativos, el Oro y los bonos se comportan de formas totalmente distintas.

Esto es muy importante para los inversores, porque un mismo activo puede tener comportamientos opuestos según el entorno en el que se esté. Construir una cartera teniendo en cuenta sólo los últimos 30 años, puede ser un error por centrarse excesivamente en un sólo entorno económico y obviar que los activos pueden tener comportamientos muy distintos.

Si uno construye una cartera porque fue lo que funcionó durante los últimos 30 años (y 3 décadas para la mente de un inversor parecen una eternidad), puede que cometa errores graves si no ha tenido en cuenta que no solo existen los ciclos económicos de corto plazo (entre 3 y 10 años), sino que también hay super ciclos (entre 40 y 70 años) , los cuales son igual de importantes.

QEs, bancos centrales, banca comercial y pan para hoy, hambre para mañana

Otro error conceptual muy difundido es pensar que los QEs, o los programas de compra de activos por parte de los bancos centrales, son inflacionarios y la causa de que el Oro subiera fuertemente, por ejemplo, entre 2008 y 2013 y de nuevo entre 2015 y 2020.

Lo primero de todo, los QEs no generan inflación, al menos no la han generado hasta ahora y desde la crisis de 2008 ha llovido. El Oro sube durante los QEs porque estos se aplican en momentos de crisis, de deflación, cuando los tipos de interés se deprimen fuertemente ante unas menores expectativas de crecimiento.

En segundo lugar, los QEs van comprimiendo los tipos de interés de largo plazo poco a poco (que para eso se aplican esos programas). La idea de los banqueros centrales es que bajando artificialmente los tipos de interés, esto hace que aumente la solidez del sistema y que fluya el crédito. Ante una situación de más deuda de las familias, empresas y países, unos tipos más bajos permiten un mejor servicio de dichas deudas.

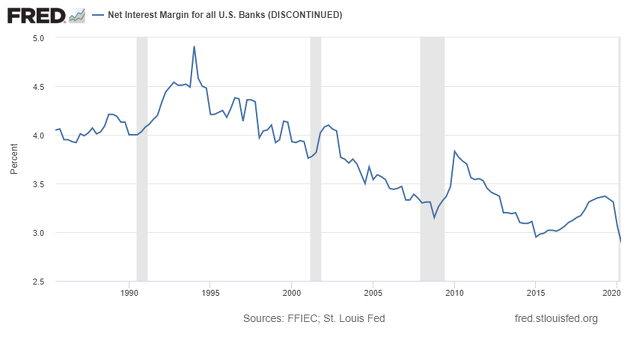

Sin embargo, lo que en realidad va ocurriendo es que a medida que pasa el tiempo, al estar los tipos de interés de corto plazo en 0 y los de largo plazo contrayéndose cada vez más, el margen de intereses de la banca sobre los nuevos préstamos va declinando.

Muchos analistas dirán que no, que los bancos no sólo se financian con depósitos (cierto, no sólo) y que los diferenciales se mantienen. Pero la evidencia desde los años ochenta muestra lo contrario: el margen de intereses va disminuyendo poco a poco a medida que caen los tipos de interés de largo plazo. En 2020 la banca ganó menos prestando que en ningún otro momento de su historia.

Con ello no es de extrañar que el mercado, que no es tonto, mueva las acciones bancarias al ritmo de los tipos de interés de largo plazo. En los últimos años, saber lo que van a hacer los tipos de interés en Alemania, es saber lo que hará el Banco Santander (siguiente gráfico). Simplemente, a menores tipos de interés de largo plazo, las expectativas de beneficios se hunden ante unos menores márgenes de intereses esperados.

Y ahora vamos con otra paradoja. Es más, no una paradoja sino dos más. Porque resulta que en esta vida la verdad muchas veces se encuentra en las paradojas.

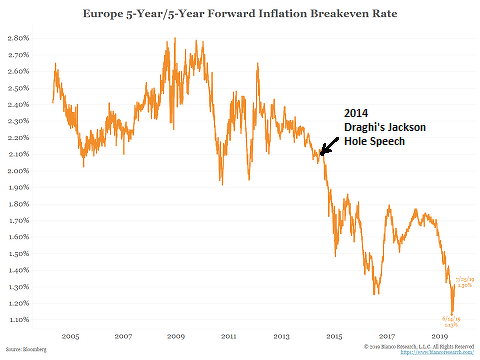

Como hemos dicho, la creencia popular es que los QEs generan inflación o que el Oro sube porque se espera inflación futura. Pero nada más lejos de la verdad. Los QEs lo único que han traído es un crecimiento más escaso y menor inflación esperada. Llamativo es como desde que Mario Draghi anunció el QE europeo en 2014, las expectativas de inflación de hundieron.

Y se hundieron porque a contrario sensu de la creencia mayoritaria, los programas de compra de activos por parte de los bancos centrales, hunden las expectativas de crecimiento. De nuevo, al bajar artificialmente los tipos de interés de largo plazo con esas compras, los bancos tienen menores márgenes de intereses, es decir, menores beneficios.

¿Y qué ocurre cuando una empresa, en este caso un banco, se le incentiva con menores beneficios? que corre menos riesgos, que va a prestar sólo a empresas y familias que ofrezcan una mayor garantía de pago. A menores beneficios la banca amarra que estos sean más seguros y busca obtener beneficios adicionales con comisiones ofreciendo otros servicios.

A nivel agregado, al tener menores márgenes de potenciales beneficios cae la actividad crediticia. Ya no se presta a todo el mundo que entra por la puerta, sino que se mira con lupa a los prestatarios porque en un entorno de pocos márgenes, a la mínima que la economía se enfría, los impagos se dispararían. El siguiente gráfico es del Banco Central Europeo y refleja el crecimiento del crédito a los hogares en la eurozona. Desde la crisis de 2008 y años posteriores, el crédito ha crecido (siempre crece) a ritmos muy moderados.

Y es que la segunda paradoja de los bancos centrales y sus compras de activos, es que los bancos centrales son los grandes enemigos de la banca comercial, porque no les permiten obtener grandes beneficios. No es de extrañar que la cotización de Banco Santander, incluyendo dividendos y su reinversión, esté igual que hace 20 años.

Igual que mucha gente odia a los banqueros, los banqueros odian al banquero central. Esta noticia es del 2016 en El Confidencial:

¿Entonces porque los banqueros centrales actúan así? ¿Por qué no deja que la banca gane más dinero y tenga más incentivos a prestar y que el crecimiento económico sea más elevado? La respuesta es triple: primero porque así lo demandaban las circunstancias en 2008 y años posteriores, segundo por ideología y tercero por incentivos.

Por un lado, en un momento dado bajar los tipos de interés de largo plazo a niveles muy bajos tenia sentido ante la situación de potencial depresión que se dio con la Gran Crisis Financiera (2008). Con esas circunstancias, bajar el servicio de la deuda para hogares, empresas y estados, podía tener todo el sentido del mundo. Una situación que se cronificó con la crisis de deuda europea de 2010-12, lo cual forzó a que el BCE y otros bancos centrales mantuvieran los estímulos y que incluso los ampliaran.

Luego los bancos centrales han creído genuinamente (ideología) durante mucho tiempo que tipos más bajos favorecían la actividad crediticia. Pensaron "si el precio del dinero es más barato, habrá más crédito". Pero como suele ocurrir con los incentivos, a veces el tiro sale por la culata y ocurre otra cosa diferente. De hecho, ocurrió lo opuesto. Tal y como expliqué antes, la banca comercial vio reducido sus incentivos para prestar y la actividad crediticia se frenó desde entonces. Lo que ocurrió fue un efecto cobra de manual.

Y, por último, a pesar de que el problema de una potencial depresión quedó atrás y de que los bancos centrales se han dado cuenta de que sus compras de activos deprimen la actividad crediticia, lo que ocurre es que no saben como salir de esta situación.

El menor crecimiento que ha provocado todo esto, a lo que se suma una pandemia que elevó los niveles de deuda por las nubes, ya los bancos centrales no son capaces de pensar de forma diferente. Lo único que hacen en mantener tipos bajos y comprar más activos, zombificando la economía por temor a que si los suben todo el suflé se venga abajo.

Vamos, que como ocurre con las personas, han llegado a una situación por circunstancias diversas y no saben como salir de la misma. O si lo saben no hay valentía política para afrontarla. Ya sabemos que en democracia la solución suele ser la menos mala a corto plazo aunque sea nefasta a largo plazo.

El círculo vicioso de menores tipos de interés, menos préstamos, menos crecimiento y por tanto más deuda con una pirámide poblacional invertida, se va engrosando hasta que un día explote (o que ocurra un milagro demográfico por ejemplo).

Mientras tanto, se le pega a la pelota para adelante porque igual la cosa no explota en 15 o 25 años y de aquí hasta allí, como decía Keynes, todos calvos.

>> Recibe mi newsletter mensual para no perderte nada de lo que hago pinchando aquí.

>> Sígueme en mi canal de Telegram para estar al día de todos mis artículos y análisis (pincha aquí)

>> Hugo Ferrer es gestor de inversiones en Gestión de Patrimonios Mobiliarios Sociedad de Valores con la estrategia "All Seasons Momentum" aplicada sobre cuentas privadas de clientes.