Si Vladimir Putin no hubiera invadido Rusia, hubiera escrito el mismo artículo. Y es que, curiosamente, el mejor indicador para pronosticar la evolución de la economía de la eurozona, entró casi en terreno negativo en el mes de febrero, cuando la invasión rusa sólo comenzó en los ultimísimos días de dicho mes.

El indicador del que hablo es la M1, que es el agregado monetario que refleja la cantidad de dinero que hay en un momento determinado en la economía, es decir, la cantidad en valor de billetes, monedas y depósitos a la vista.

¿Por qué este dato es tan importante? Por la sencilla razón de que el dinero es lo que mueve los mercados, o en este caso la economía. Un stock creciente de dinero, pronostica un mayor crecimiento económico en los siguientes trimestres. Y viceversa, un stock que ve su crecimiento estancado o incluso contraerse, es un excelente predictor de que la economía se enfriará en los siguientes 4 a 6 trimestres, tal y como muestra la propia documentación publicada por el Banco Central Europeo.

Como se puede ver, no estamos hablando de ningún indicador extraño o especialmente alternativo, sino uno clásico en el análisis macroeconómico y que los bancos centrales tienen muy en cuenta.

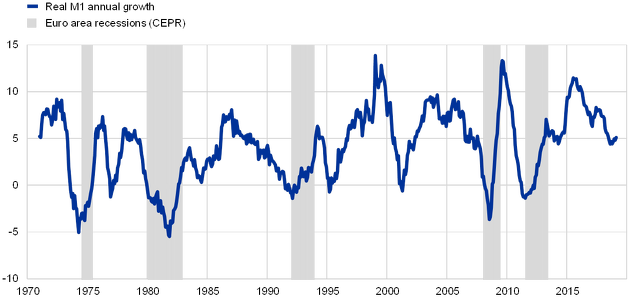

Y es que un crecimiento negativo de la M1 deflactada (teniendo en cuenta la inflación), es decir, si el dinero en circulación de una economía decae en términos reales, ese fenómeno ha sido el mejor predictor de la evolución económica como muestra este gráfico del propio Banco Central Europeo (el gráfico termina en 2019). Si el dinero se contrae, llega una recesión.

Observando el gráfico, el astuto lector verá alguna lectura negativa que no fue seguida por recesión, como en el caso del año 2000. Y es verdad, a nivel europeo no hubo recesión, pero sí hubo recesión en algunos países europeos como Alemania.

De todas maneras, en este blog no nos importa tanto el efecto que la M1 tiene en la economía regional europea o en algunos de sus países, como lo que ocurre en los mercados de capitales.

A priori, si una M1 negativa se da antes de recesiones, lo normal sería pensar que desde esos puntos las bolsas lo harán mal. Y, efectivamente, el lector no se equivocaría.

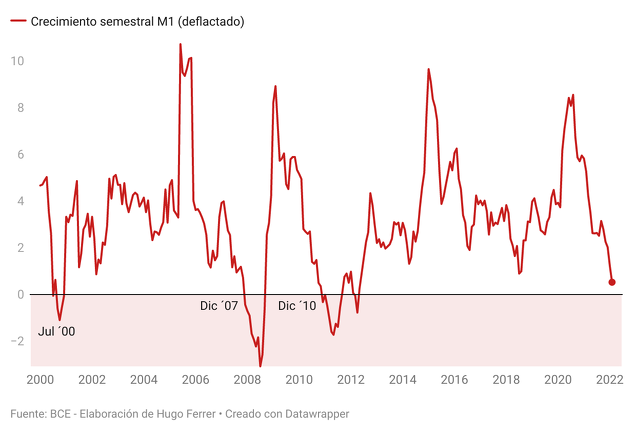

Si volvemos al primer gráfico de este artículo y observamos las fechas exactas en las que la tasa semestral de la M1 entró en negativo (julio 2000, diciembre 2007, diciembre 2010) y comparamos dichas fechas con los momentos exactos de mercado en las que se dieron, observaremos que la contracción del dinero siempre se da muy cerca del techo absoluto de mercado, ya sea unos pocos meses después en el caso de los techos de 2000 y 2007, o unos pocos meses antes en el caso de 2010.

Ahora bien, en la actualidad la señal aún no está en negativo, el último dato conocido que llega hasta febrero es escasamente positivo, pero positivo al fin y al cabo. Pero dados los datos de inflación que ya se conocen de marzo, sólo por el efecto de descontar la subida del nivel de precios, ya sabemos que cuando se conozca ese dato de marzo, este mostrará que por cuarta vez en este siglo, el dinero en el conjunto de la eurozona se estará contrayendo.

Y recordemos, todo esto es anterior a la invasión rusa sobre Ucrania, la cual ha empeorado aún más las perspectivas económicas. Todo hace presagiar que 2022 y 2023 serán años complicados.

>> Recibe mi newsletter mensual para no perderte nada de lo que hago pinchando aquí.

>> Sígueme en mi canal de Telegram para estar al día de todos mis artículos y análisis (pincha aquí)

>> Sígueme en mi Twitter (pincha aquí)

Hugo Ferrer es gestor de inversiones en Gestión de Patrimonios Mobiliarios Sociedad de Valores con la estrategia "All Seasons Momentum" aplicada sobre cuentas privadas de clientes.