La Reserva Federal de los Estados Unidos tiene dos mandatos: uno es mantener el pleno empleo y el otro es mantener bajo control la evolución de los precios.

Un vez conseguido el primer objetivo después de la intensa destrucción de empleo que generó la pandemia, desde hace 3 meses la FED ha iniciado una cruzada contra unos precios que se le están escapando, con una inflación general en los Estados Unidos del 7,91%, la más elevada desde 1982.

Tan brusco ha sido el giro de la FED, que el mercado ya descuenta que va a subir tipos rápidamente, pero que esa misma subida acabará gripando la economía.

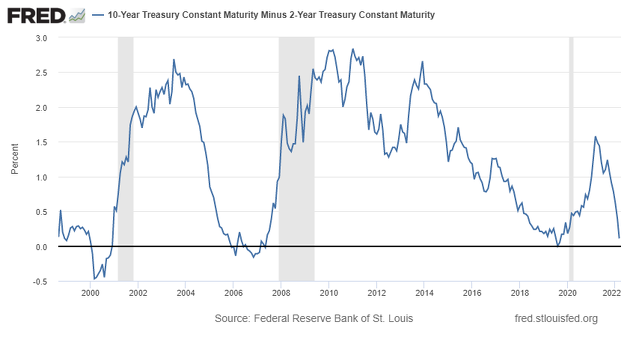

Y es que, en definitiva, la única manera de hacer bajar la inflación es haciendo que la economía se enfríe. Por eso la curva de tipos está casi invertida, a sólo 6 puntos básicos de pasar a terreno negativo, algo que sucede antes de las recesiones (normalmente unos pocos trimestres antes).

A partir de aquí el debate es si la economía sólo se enfriará, pudiendo retomar el crecimiento rápidamente o si se entrará en recesión, provocando una destrucción importante de la actividad económica y un mercado bajista sostenido en los activos de riesgo.

Como es lógico, la FED lo que querría es poder solventar el problema de la inflación sin matar del todo el ciclo. Y ese es el mensaje que han lanzado en los últimos días, señalando que en otras ocasiones la FED ha subido tipos sin que se produzca una recesión, como en los casos de 1965, 1984 o 1994.

Y, aparte, de que es lo que desea profundamente, un banco central jamás dirá que su política monetaria va a causar una recesión, ya que sólo su anuncio por parte del banco central podría hacer que la profecía se materializara de inmediato. Por eso, un banco central sólo admitirá que la economía está en recesión, en las fases finales de la misma, cuando es obvia para todo hijo de vecino.

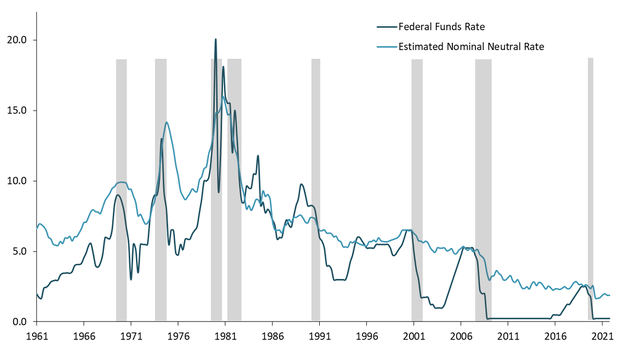

Pero como señala Roberto Perli, antiguo miembro del personal de la Reserva Federal (cargo no político), la FED realmente sólo ha conseguido subir tipos por encima de la tasa de equilibrio y no caer en recesión, en una única ocasión. Para explicarlo le parafrasearé y utilizaré sus gráficos.

El juego de la FED es mantener los tipos (Federal Funds Rate) por debajo o por encima de la tasa de equilibrio, que es el nivel de tipos de interés que se estima que ni favorece el crecimiento ni lo contrae. Si quiere estimular la economía mantiene los tipos por debajo de la tasa de equilibrio y entonces la economía sigue creciendo. Si quiere enfriar la economía, porque las presiones inflacionarias se han disparado, sube los tipos de interés por encima de la tasa de equilibrio y entonces la economía se enfría y la inflación baja.

Según la FED, como decíamos antes, ha conseguido subir tipos en 3 ocasiones sin que se llegara a una situación de recesión. Eso es técnicamente cierto, pero, como siempre ocurre, una afirmación determinada puede ser correcta y a la vez ser una mentira intencionada.

Por ejemplo, en 1965 los tipos subieron (de hecho, ya venía subiendo), pero jamás superaron la tasa de equilibrio, realmente pudiéndose hablar de que la política monetaria en aquellas fechas era expansiva, no restrictiva.

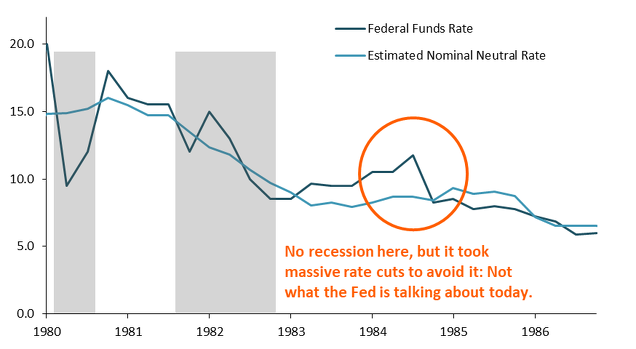

El caso de 1984 es igualmente dudoso, porque aunque los tipos de interés sí estaban por encima de la tasa de equilibrio, eso se debió a una tendencia previa desde 1980 de mantener altos tipos de interés (los tipos eran más altos en fechas previas), pero es que desde 1984 y en los siguientes trimestres, se redujeron los tipos en 400 puntos básicos, justo algo que la FED no está haciendo en estos momentos.

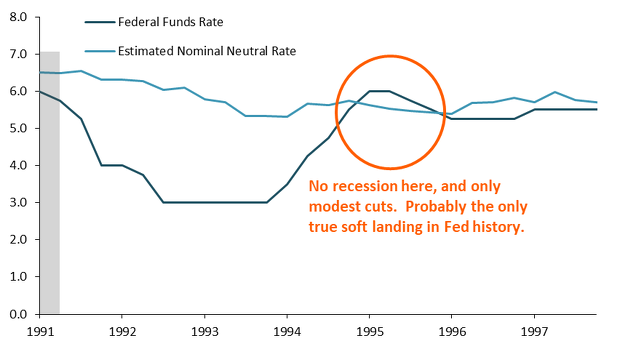

Así que 1965 no fue un caso de "subidas de tipos" que no acabaron en recesión. Y el de 1984 es muy dudoso (los tipos venían bajando desde los anteriores años y bajaron aún más). Sin embargo, donde sí hubo subidas de tipos y eso no provocó una recesión fue en 1994. Aquí la FED estaba preocupada por la inflación, sorprendió al mercado y llevó los tipos más allá de la tasa de equilibrio, sin llevar la economía a una recesión.

¿Puede la FED conseguir este objetivo ahora? Tal vez, pero cuando escuches a la FED diciendo que puede fabricar una aterrizaje suave (soft-landing), recuerda que realmente sólo lo ha logrado una vez en un siglo y que, por tanto, es más marketing que otra cosa.

Y, de todos modos, ¿qué iba a decir un banco central? Yo diría que es su obligación vender la moto de que todo puede ir bien, porque lanzar mensajes sinceros de que probablemente va a matar a la economía, sería irresponsable.

Cuando la FED se muestra muy restrictiva y decide subir tipos por encima de la tasa de equilibrio, las enormes probabilidades son que llegue una recesión en unos pocos trimestres. Y eso es justo a lo que está poniendo precio la curva de tipos, ya casi invertida. Algo que no ocurrió, curiosamente, en 1994.

>> Recibe mi newsletter mensual para no perderte nada de lo que hago pinchando aquí.

>> Sígueme en mi canal de Telegram para estar al día de todos mis artículos y análisis (pincha aquí)

>> Sígueme en mi Twitter (pincha aquí)

Hugo Ferrer es gestor de inversiones en Gestión de Patrimonios Mobiliarios Sociedad de Valores con la estrategia "All Seasons Momentum" aplicada sobre cuentas privadas de clientes.