Ni 4 meses después del primer terremoto vivido el 28 octubre pasado cuando la curva de tipos se aplanó 12 puntos básicos en un sólo día, ayer asistimos a otro evento de máxima importancia y significado con la curva de tipos, o el diferencial entre los bonos soberanos de EEUU a 2 y 10 años, al haberse aplanado dicha curva nada menos que 16 puntos básicos en un sólo día. Esto es algo que no ocurría en dicha magnitud desde la crisis europea de deuda en el año 2011 y, antes de eso, durante la gran crisis financiera de 2008. Es decir, estamos ante un evento de máxima relevancia porque suele ocurrir en momentos de crisis o en fechas previas a las mismas.

¿El catalizador de este terremoto? El dato de inflación estadounidense que el consenso esperaba que fuera del 7,3% anual y salió del 7,5% (5,9% y 6% respectivamente en la inflación subyacente). Con una inflación peor de lo esperada, los bonos de corto plazo, altamente dependientes de la política monetaria de la FED, empezaron a descontar una FED más restrictiva subiendo tipos mucho más rápido y en mayor magnitud de lo anteriormente cotizado. Y, por supuesto, los bonos de medio y largo plazo también vieron sus rentabilidades aumentar (y sus precios caer), pero en menor medida, haciendo que la curva se aplanase como pocas veces lo hace en un solo día.

Y ¿por qué los bonos de medio y largo plazo vieron sus tasas de rentabilidad subir menos que los bonos de corto plazo ante unos esperados mayores tipos oficiales?

Si los bonos de corto plazo a la fuerza reflejan las expectativas de la política monetaria -el que los bancos centrales se muestren más o menos restrictivos-, los bonos de largo plazo sobre todo reflejan las expectativas de crecimiento e inflación de ese largo plazo. Y el colapso del diferencial muestra que el mercado ha comenzado a poner precio a que el crecimiento e inflación futuros serán débiles.

O dicho de otra manera y ya no relatando hechos sino opinión, el mercado probablemente ha comenzado a poner precio a que se va a producir un fallo de política monetaria, en donde los bancos centrales se vean forzados a subir tipos rápidamente por las presiones inflacionarias, pero en donde esa política monetaria restrictiva va a ser tan aguda que va a acabar creando un escenario de poco crecimiento o incluso de recesión.

Esto no tiene nada de raro, es normalmente como acaban los ciclos alcistas de la economía y las bolsas, y la manera en la que típicamente llegan las recesiones económicas y los mercados bajistas.

Por eso, como muestra el primer gráfico, este tipo de contracciones del diferencial entre los bonos a corto y largo plazo, suele darse en medio de las crisis o en la antesala de las mismas (dado que no hay crisis en este preciso momento, me inclino porque hablamos de antesala). Con todo, la curva en sí misma (bonos 2/10) ha quedado a sólo 42 puntos básicos de invertirse (aunque hay otros tramos de la curva ya invertidos y las curvas adelantadas ya lo están).

¿Por qué la curva de tipos predice recesiones?

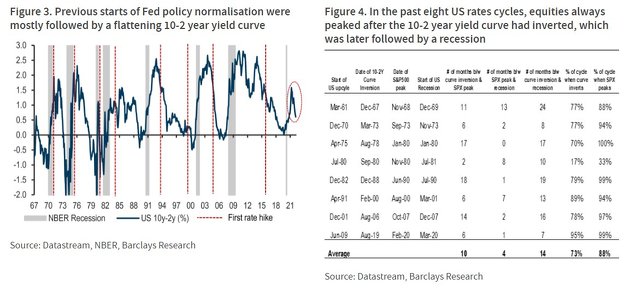

Olvídate del mercado de acciones, ese es un mercado retrasado al ciclo (o al menos no tan adelantado). Típicamente la renta variable sigue subiendo un tiempo después de que la curva se invierta (una media de 10 meses, siguiente gráfico y tabla). Así que sí, históricamente es poco probable que nada más invertirse la curva de tipos el mercado de acciones haga techo. Aunque en mi opinión este es un ciclo alcista especialmente rápido y espero que el mercado haga techo antes de lo normal, eso no importa, sólo es mi opinión.

Pero digo que te olvides por un momento del mercado de acciones y te centres en el mercado de bonos, porque una curva de tipos invertida ha precedido a todas y cada una de las recesiones de las últimas décadas, con una media de 14 meses de adelanto. Y eso incluye a la recesión creada por la pandemia. De nuevo, en mi estricta opinión estamos ante un ciclo más rápido de lo normal a causa de la fuerte inflación y las prisas que le han entrado a la FED y a la administración Biden por frenar el avance de los precios.

¿Y cómo es que la curva predice recesiones? Desde mi punto de vista no solo predice sino que parcialmente causa las propias recesiones. Pero este lazo de causalidad lo vamos a ignorar por ser un debate donde no hay unanimidad y simplemente nos vamos a centrar en que la curva de tipos predice las recesiones, no porque sepa de forma precisa que viene una, sino que cuando la curva está invertida o muy plana, significa que el mercado de bonos está poniendo unas altas probabilidades de menor inflación y crecimiento en el futuro. Es decir, lo que típicamente ocurre en una recesión. Y el mercado de bonos, amigo mío, es muy "listo" porque es la opinión agregada de decenas de millones de sofisticados inversores alrededor del mundo.

¿Cómo acertó la curva de tipos invertida la recesión de la pandemia? Por supuesto no acertó la pandemia. Lo que pasa es que en 2019 el mercado estaba al final de un ciclo alcista de la economía y los mercados y el mercado de bonos estaba poniendo precio a ello. Y en medio de ese ciclo muy maduro llegó la pandemia. Fue pura casualidad, pero irónicamente la curva acertó una vez más.

Lo ocurrido ayer es el segundo gran terremoto que vemos en el mercado de deuda desde el pasado otoño. O incluso el tercero si tenemos en cuenta lo que ocurrió el pasado 1 de diciembre cuando relaté como habían estallado las tuberías de las finanzas mundiales (mercado de depósitos de eurodólares).

Este ciclo está avanzando a toda prisa y los inversores deberían ser conscientes de ello. Muchos creen que los ciclos tienen que ser largos. Pero los mercados no siguen las leyes de la física o de la inercia y los mercados alcistas llegan a su final cuando las condiciones subyacentes cambian. El mercado de bonos cree que esas condiciones están cambiando.

>> Recibe mi newsletter mensual para no perderte nada de lo que hago pinchando aquí.

>> Sígueme en mi canal de Telegram para estar al día de todos mis artículos y análisis (pincha aquí)

>> Sígueme en mi Twitter (pincha aquí)

Hugo Ferrer es gestor de inversiones en Gestión de Patrimonios Mobiliarios Sociedad de Valores con la estrategia "All Seasons Momentum" aplicada sobre cuentas privadas de clientes.