Desde poco después de iniciar la recuperación del mercado en marzo del año 2009, los inversores han estado preocupados por las valoraciones bursátiles y de la renta fija. Tras más de ocho años de ascenso de las cotizaciones en Estados Unidos, las valoraciones bursátiles, independientemente de la métrica que se utilice para analizarlas, se encuentran por encima de su media histórica, reflejando un mercado bursátil de los más caros de la historia. Es por ello que muchos analistas y gestores consideran que es momento de ser cautos y reducir riesgo en las carteras, ya que estiman que esta situación no es sostenible a medio y largo plazo. Sin embargo, otros analistas y expertos justifican estas elevadas valoraciones en base a los bajos tipos de interés, la escasa inflación existente (actualmente está en torno al 1,7%) o los altos márgenes empresariales.

Recientemente, Seth Klarman, uno de los gestores de hedge funds

más reputados de las últimas décadas, ha sido noticia porque ha

señalado que va a devolver parte del dinero que tienen sus clientes

invertidos en sus fondos, debido a que no encuentra suficientes oportunidades de inversión en el mercado. El fundador de Baupost Group,

que gestiona alrededor de 30.000 millones de dólares, no es la primera

vez que ha recurrido a esta política en los últimos años. Ya en 2010 y

2013 hizo un movimiento similar, siendo ésta la tercera vez en su

historia. La falta de oportunidades de inversión, como consecuencia de

las altas valoraciones de casi todos los activos, además del entorno de

bajísima volatilidad en el que estamos, le ha llevado a mantener una

posición de cash o efectivo en su cartera del 42%.

En una reciente carta enviada a los inversores, Klarman se ha mostrado muy preocupado con la situación de los mercados financieros y ha apuntado que los inversores se están mostrando muy confiados. En la misma señala que en la actualidad los precios de los activos son muy elevados, la percepción del riesgo por parte de los inversores es escasa o nula y, en consecuencia, los riesgos para éstos son muy elevados. Por el contrario, cuando los precios son bajos, como lo fueron a finales del 2008 y principios del 2009 tras el estallido de la crisis subprime, el riesgo real suele ser bastante bajo, aunque la percepción del riesgo sea muy alta.

Ahora bien, debemos señalar que, pese a que Klarman suele ser considerado como un inversor en valor convencional, la realidad es más compleja si por “inversor en valor convencional” entendemos alguien que compra acciones de compañías a precios por debajo de su valor intrínseco. Lo cierto es que Klarman invierte más parte de su portfolio en deuda que en acciones, y particularmente, en deuda en situaciones muy complicadas, como el caso de la compra de deuda de Islandia en el momento álgido de su crisis financiera. O también, como hemos conocido estos últimos días, su inversión en deuda de Puerto Rico (cerca de 1.000 millones de dólares, lo que equivaldría a más del 3% de su portfolio). Son “apuestas” que difícilmente podrían asociarse a los value investors seguidores de Warren Buffett.

En la misma línea que Klarman, Jim Mooney, presidente de Baupost Group, advirtió en julio en una carta que el ambiente de baja volatilidad que reina en la actualidad en los mercados podría crear las condiciones para otra crisis financiera, porque anima a los inversores a tomar excesivos riesgos a través del uso excesivo e inadecuado del apalancamiento (deuda).

Pero este movimiento no es exclusivo de Seth Klarman, sino que otros hedge funds han realizado movimientos similares debido a la situación, que perciben sobrecalentada, de los mercados. Por ejemplo, Jeffrey Ubben (ValueAct Capital Management) señaló en mayo que iba a devolver a sus inversores 1.250 millones de dólares debido a que las valoraciones de las compañías eran demasiado elevadas.

En España, las posiciones de liquidez de los gestores de fondos son variadas. Desde el caso de Francisco García Paramés en Cobas AM, donde mantienen niveles de caja pequeños (en torno al 5%), a otros como True Value y Valentum (>20%), que prefieren guardar balas en la recámara, ya sea como parte de su estrategia de inversión o porque no encuentran oportunidades atractivas suficientes. Como señalaba recientemente el socio y gestor de Equam Capital, Alejandro Muñoz, no es necesario esperar a un crash del mercado para invertir en bolsa, puesto que el mercado suele brindar oportunidades con cierta frecuencia en valores individuales.

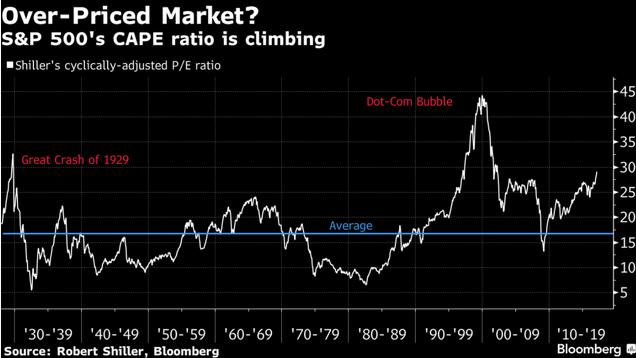

No obstante, teniendo en cuenta que las valoraciones bursátiles actuales son históricamente elevadas, especialmente en Estados Unidos, la cuestión que se le plantea al inversor, tanto particular como profesional, es cómo invertir en un mercado sobrevalorado. El problema principal es que no sabemos cuándo terminará este ciclo alcista

y las valoraciones retornarán a niveles medios (el PER medio histórico

de la bolsa estadounidense se encuentra en 15x aproximadamente). Ben Carlson ofrece una serie de ideas y consejos a los inversores para actuar en este entorno de mercado.

(Fuente: A wealth of common sense)

- Acumular efectivo: si estás preocupado por la sobrevaloración de la bolsa de Estados Unidos, siempre puedes liquidar todas tus posiciones y acumular efectivo, como ha hecho Seth Klarman. Tener “cash” es una de las formas más efectivas de protegerse ante un eventual crash bursátil, pero presenta dos importantes problemas. El primero de ellos es que podrías perderte futuras subidas bursátiles (actualmente la rentabilidad que genera el dinero en efectivo es prácticamente nula) y el segundo es que hacer “market timing” es realmente complicado, y no sólo es necesario saber cuándo salir del mercado, sino que es tan importante o más saber cuándo entrar.

- Sobreponderar bonos: los inversores podrían infraponderar las acciones en sus carteras y aumentar el peso de los bonos en las mismas, aunque el inversor debe tener en cuenta que en el entorno actual de bajos tipos de interés, los bonos tendrán mucha más volatilidad en el futuro así como una rentabilidad inferior. Tampoco es una idea óptima.

- Invertir fuera de Estados Unidos: la valoración de otros mercados bursátiles (Europa, emergentes, Japón, etc.) es más reducida que la de Estados Unidos, por lo que aquellos inversores que tengan una gran exposición a este mercado podrían considerar invertir en estos otros mercados. La herramienta proporcionada por Research Affiliates para pronosticar los rendimientos futuros proyecta una rentabilidad media anual del 8,7% para la renta variable emergente y del 6,9% para los mercados de renta variable occidental (excluyendo Estados Unidos), cifras mucho más atractivas si lo comparamos con el 2,6% proyectado por esta misma herramienta para Estados Unidos.

- Adecuar la distribución de activos: después de la Gran Recesión, los inversores apostaron por mejorar su distribución táctica de activos como medida para protegerse de la volatilidad y de futuras caídas bursátiles. Pero si está pensando en utilizar las valoraciones bursátiles como herramienta de “market timing”, debe saber que es una herramienta muy poco útil para ello, aspecto que comentamos recientemente en un artículo titulado “Los usos, abusos y limitaciones del PER Shiller (CAPE)”. A corto plazo, los mercados se mueven más por las emociones, sentimientos, tendencias y momentum que por las valoraciones, por lo que un mercado caro puede volverse aún más caro y viceversa.

- Reducir las expectativas: la historia muestra que tras un período de rentabilidades bursátiles por encima de la media viene otro de rentabilidades por debajo de la misma. Ahora bien, como indica Enrique García, la utilización de reglas estáticas cuantitativas como las de valoración, tiene sus limitaciones. Aun así, es razonable no extrapolar hacia el futuro la rentabilidad obtenida en los últimos años, para no llevarse a engaño. Y dado que las rentabilidades probablemente serán menores, es sensato hacer esfuerzos adicionales para ahorrar un poco más con el fin de poder cumplir los planes financieros marcados.

La respuesta a qué se debe hacer en el actual entorno de mercado está lejos de ser sencilla. Puede ser razonable acumular algo de liquidez, diversificar en mercados y activos que se hayan quedado rezagados y reducir expectativas de rentabilidad. Depende de cuál sea su horizonte de inversión y qué tipo de inversor sea. Pero no se deje llevar por aquellos que quieren meterle miedo con “que viene el lobo” aludiendo a ejemplos de inversores como Seth Klarman. Seguramente tienen poco que ver con usted. Recuerde que ya en 2010 y 2013 devolvió dinero a sus inversores ante la falta de oportunidades, y el mercado ha subido considerablemente desde entonces. Y recuerde que inversores como Klarman tienen poco que ver con usted.

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí