No existe una manera fiable de predecir cuándo terminará un mercado alcista o cuál será el detonante de ello. Pero la forma en que se comporta el mercado cuando se aproxima a un techo tiende a seguir unos patrones generales que pueden ser analizados y estudiados por los inversores de cara a evitar un mercado bajista.

Los datos muestran que la bolsa se comporta como una escalera, es decir, sube lentamente durante el mercado alcista y se desploma con fuerza y rapidez. Pero ello no significa que el mercado no avise. Como analizaba recientemente Nicolás del Moral Garnier, los mercados alcistas no mueren simplemente de viejos, sino que existen una serie de condiciones que generalmente suelen aparecer cuando el riesgo de que se produzca un mercado bajista es elevado: los sectores bursátiles que lideraron las subidas del mercado alcista quedan rezagados, las condiciones crediticias se endurecen, la volatilidad repunta durante varios meses o el sentimiento de los inversores pasa de una complacencia excesiva a un temor repentino. Vamos a profundizar en ellas.

Sectores que lideran las subidas

Doug Ramsey, director de inversiones de Leuthold Group, sigue de cerca una serie de sectores e indicadores con el objetivo de identificar la fortaleza de la tendencia dominante del mercado. De forma habitual monitoriza índices como el Dow Jones Transportes, Dow Jones Utilities, Russell 2000, acciones financieras, S&P 500 Industrial, S&P 500 Materials y la versión equiponderada del S&P 500. Ramsey señala que en las proximidades de un techo de mercado deberíamos ver que la mayoría de estos índices quedan rezagados con respecto al Dow Jones Industrial y al S&P 500.

La buena noticia, por ahora, es que todos estos índices han logrado marcar un nuevo máximo histórico recientemente. Por ello, es muy difícil argumentar que el mercado vaya a desplomarse si tenemos en cuenta la evolución bursátil de los índices anteriormente comentados.

Chris Verrone, analista técnico de Strategas Research, focaliza más su análisis en el S&P 500 Industrial, ya que según él está más ligado estadísticamente al conjunto del mercado. Si aquel comienza a caer, puede ser una señal de que algo está cambiando. Sin embargo, como se muestra en el gráfico inferior, ninguno de los sectores cíclicos está quedándose rezagado respecto al S&P 500.

(Fuente: CNBC)

Es interesante apuntar que varios analistas de mercado sugieren que las medidas tradicionales de “amplitud” del mercado, como por ejemplo el ratio de acciones que suben frente a las que bajan, podrían no ser tan útiles como en el pasado. Apuntan a la gran cantidad de dinero que está entrando en fondos índices y a los programas de trading de alta frecuencia (high frequency trading) como responsables de esto.

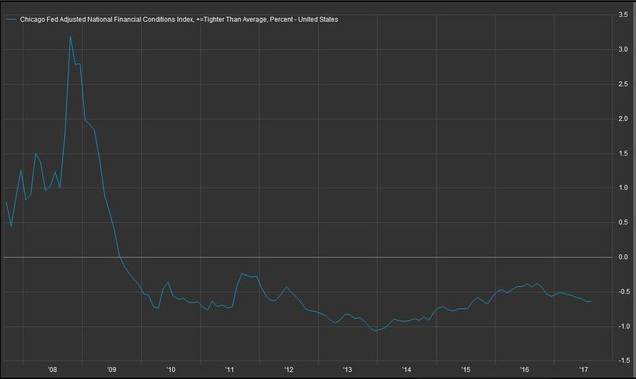

Condiciones crediticias

Durante este ciclo económico los bonos corporativos han liderado, como siempre, el camino de las acciones. Un mayor apetito por la deuda corporativa ha disminuido su rentabilidad en relación con los bonos del Tesoro, lo que ha dejado vía libre para las acciones puedan seguir subiendo.

Los diferenciales de los bonos de alto rendimiento (High Yield) se mantienen estables en niveles bastante bajos desde hace bastantes meses. La rentabilidad de los mismos tocó mínimos a mediados del año 2014 y repuntaron ligeramente en los años 2015 y 2016 debido al crash de los sectores energéticos e industrial. En la actualidad no están señalando peligro de recesión o crisis financiera inminente, lo que significa que las condiciones financieras siguen siendo bastante laxas, algo que favorece sin duda a la renta variable.

Algunos analistas también apuntan que los mercados crediticios no serán un indicador anticipado fiable en este ciclo económico, debido a las políticas monetarias extraordinarias implementadas por parte de casi todos los bancos centrales. Sin embargo, se antoja difícil ver un mercado alcista cayendo de forma significativa sin que el estrés en este sector se incremente.

(Fuente: CNBC)

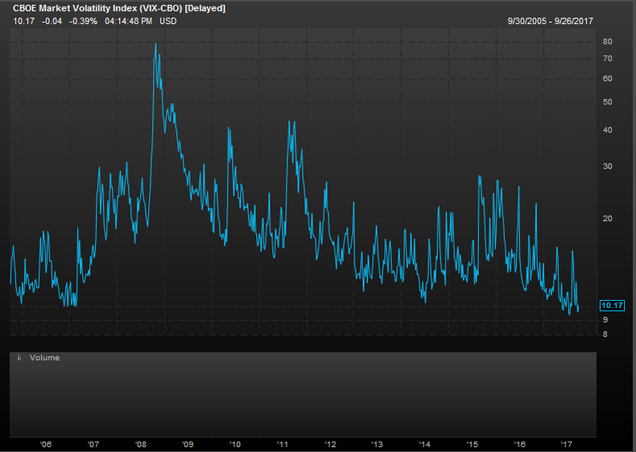

Volatilidad

Los mercados han estado excepcionalmente tranquilos durante lo que llevamos de año, moviéndose el S&P 500 en un rango muy estrecho y marcando uno de los períodos más largos de la historia sin una caída superior al 3%. El índice de volatilidad VIX se ha movido la mayor parte de este año cerca de 10, es decir, la mitad de su nivel promedio de largo plazo.

¿Es la calma que precede a la tormenta? En algún momento la tranquilidad se terminará, pero los mercados raramente están tan tranquilos en un techo de mercado. Las acciones tienen a incrementar su volatilidad en las etapas finales de un mercado alcista. Como muestra el gráfico inferior, la volatilidad del mercado empezó a incrementarse diez meses antes de que el mercado hiciera techo en octubre del 2007.

(Fuente: CNBC)

Sentimiento

Es bastante habitual escuchar a los inversores que los mercados alcistas no terminan hasta que el público general se ha entusiasmado con las acciones, es decir, cuando la codicia ha desplazado completamente al miedo. En ese momento, la exposición de los pequeños inversores a las acciones suele estar en máximos. Charles Schwab señaló recientemente que los inversores están abriendo nuevas cuentas de inversión a un ritmo récord.

Ed Clissold, estratega jefe de acciones estadounidenses en Ned Davis Research, apunta a que debemos fijarnos en la forma en que cambia el estado de ánimo de los inversores en las pequeñas correcciones del mercado. Señala que históricamente sus índices compuestos de sentimiento han demostrado que el pesimismo se incrementa con pequeñas correcciones en los mercados. Pero si eso cambia, es decir, muestran optimismo después de una pequeña caída o corrección, sería un signo de techo.

Hugo Ferrer señala que en la actualidad, y a pesar de que algunos indicadores de corto plazo como el “Fear & Greed Index” muestran que la codicia está dominando el mercado, la realidad es que el sentimiento de medio plazo es de claro escepticismo. Muestra de ello es la portada del último número de The Economist, el cual subtitula “¿Están los precios de los activos demasiado altos?”. También el nuevo premio Nobel, Richard Thaler, ha manifestado el estado de nerviosismo de los inversores ante la actual coyuntura, lo que podría interpretarse como una evidencia adicional de que no existe euforia.

(Fuente: The Economist)

No hay una fórmula mágica que nos permita evitar una corrección severa e inminente de mercado o incluso un gran mercado bajista. Los mercados están en constante evolución y las interpretaciones de los signos que se producen en los mismos también lo están. Sin embargo, estas directrices que hemos señalado y que se han producido en anteriores techos de mercado pueden servir de guía al inversor.

Por ahora, y teniendo en cuenta los datos analizados, parece que los inversores no tendrían que estar preocupados. En esta misma línea se pronuncia Nicolás del Moral Garnier en su último artículo, en el que apunta que “aunque podamos sospechar que por valoración (las bolsas no están baratas) o por duración (el ciclo está siendo muy largo), un techo de mercado no debe andar lejos, la realidad a 3-6 meses vista es que no sería racional apostar en contra de la tendencia alcista en curso, ni tampoco bajarse completamente de ella”.

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí