Nadie sabe cuándo tendrá lugar la próxima crisis financiera, pero de lo que no se puede tener duda es de que llegará más tarde o más temprano. La crisis financiera de los años 2008 y 2009 tuvo su origen en las hipotecas subprime de Estados Unidos, mientras que la crisis y recesión del año 2000 tuvo lugar como consecuencia de la especulación desenfrenada en acciones tecnológicas, que llevó al mercado a corregir en torno a un 50% (en el caso del Nasdaq la caída fue aún más pronunciada). ¿Qué originará la próxima crisis?

En el mes de agosto la presidenta de la Reserva Federal, Janet Yellen, dijo que no esperaba una crisis financiera en el resto de su vida. Posteriormente matizó sus comentarios, aunque el mensaje seguía siendo el mismo. Y si algo hemos aprendido del pasado, es que cuando los mensajes de la Reserva Federal (o de cualquiera de los bancos centrales) son más tranquilizadores, es cuando más debemos preocuparnos, como ilustra el caso de las declaraciones de Ben Bernanke antes de estallar la Gran Recesión. Después de todo, uno de los trabajos de la Reserva Federal es infundir confianza en los mercados financieros.

Teniendo en cuenta esto, es posible que sea un buen momento para revisar su cartera de inversiones y afrontar posibles y potenciales riesgos futuros. Según Jack Weber, en un artículo de Mauldin Economics, estos son los activos que mejor podrían resistir a una próxima crisis financiera.

1. Acciones de bienes de consumo básico.

Aunque prevea que un mercado bajista de gran magnitud puede estar a la vuelta de la esquina, tener el 100% de sus activos en efectivo no es la mejor idea, y menos aún ponerse corto de forma agresiva. Invertir pensando en que viene una corrección inminente, como ilustra el caso del fondo Abante Pangea, tiene sus riesgos. Los mercados alcistas, como regla general, tienden a durar más tiempo de lo que la gente piensa. Ser prudente es una buena y sensata decisión, pero hay que estar abierto y posicionado ante potenciales subidas en los mercados.

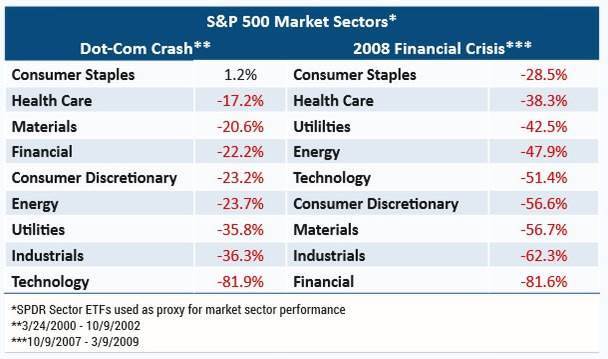

El sector que mejor se ha comportado durante las dos últimas grandes recesiones ha sido el de bienes de consumo básico (Consumer Staples, en inglés). La tabla que vemos a continuación nos muestra el comportamiento que han tenido los diferentes sectores durante los dos últimos grandes mercados bajistas.

(Fuente: Mauldin Economics)

Durante la crisis puntocom, el sector consiguió esquivar las pérdidas totalmente y se anotó una subida del 1,2%, mientras que durante la Gran Recesión cayó algo menos del 30%. Este comportamiento es relativamente lógico, puesto que aunque la economía esté mal, la gente todavía tiene que comprar medicamentos básicos, alimentos o productos de limpieza e higiene personal. Estar invertido en acciones de este sector no va a protegerlo de incurrir en pérdidas en caso de un crash bursátil, pero si la historia es una guía, este sector debería al menos tener un mejor comportamiento que el resto.

2. Oro.

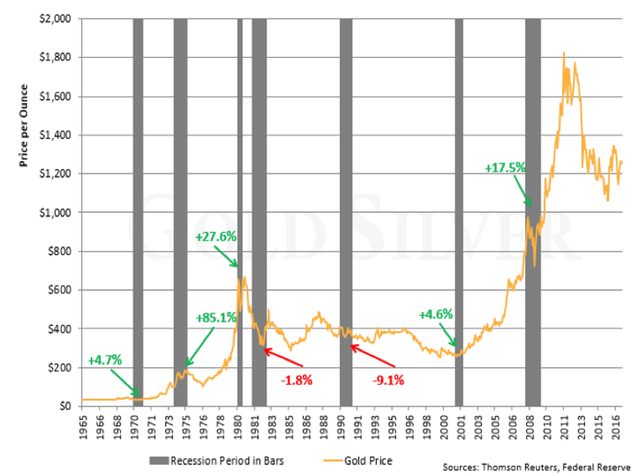

Si busca el mejor activo para proteger su cartera frente a una crisis financiera, el oro se ha mostrado como la mejor alternativa. Jeff Clark, analista senior de materias primas, señala que el oro no sólo es una buena cobertura frente a una subida de la inflación, sino que también es uno de los activos que mejor comportamiento presenta durante una recesión. Tanto es así que en cinco de las últimas siete recesiones, el oro consiguió revalorizarse, tal y como se puede comprobar en el gráfico inferior que abarca un período de más de cuarenta años.

(Fuente: GoldSilver)

En los dos últimos mercados bajistas el oro ha tenido una evolución positiva si lo comparamos con el S&P 500. Durante la crisis puntocom el oro se revalorizó en los tres años que duró la misma (especialmente durante los años 2002 y 2003) al tiempo que el S&P 500 sufría fuertes pérdidas. Posteriormente, durante la Gran Recesión del año 2008 y mientras el S&P 500 sufría una de las correcciones más fuertes de su historia, el oro logró esquivar las pérdidas y se anotó ligeras ganancias. En el gráfico inferior podemos ver las rentabilidades anuales proporcionadas por ambos activos desde el año 2001 hasta la actualidad.

(Fuente: Mauldin Economics)

Una economía en recesión generalmente provoca miedo y desconfianza entre los inversores, y es por ello que el oro constituye un refugio natural cuando aumentan los temores de éstos.

Tampoco debemos pasar por alto los movimientos que están llevando a cabo en los últimos meses grandes inversores multimillonarios (Ray Dalio, David Einhorn, Jacob Rothschild, Stan Druckenmiller), los cuales están invirtiendo de forma significativa en este activo. Lord Jacob Rothschild argumenta que su apuesta por el oro está basada en las preocupaciones que le generan los bajos tipos de interés, las rentabilidades negativas en algunos segmentos de la renta fija y las políticas de expansión cuantitativa llevadas a cabo por los bancos centrales. Las preocupaciones de Lord Jacob Rothschild también son compartidas por David Einhorn, quien además añade que las políticas de la administración Trump generarán una fuerte inflación, situación en la cual el oro suele tener un buen comportamiento. Ray Dalio, por su parte, indica que cualquier cartera bien diversificada debería tener entre un 5 y 10% en oro, y más aún en una situación como la actual, donde hay un elevado volumen de deuda, lo que ha llevado a la impresión masiva de dinero por parte de los bancos centrales.

En España, destaca la exposición significativa de azValor en activos relacionados con el oro, con un peso del 15-20% de su fondo internacional. Desde la gestora destacan a inBestia que su exposición no es principalmente una apuesta macro por previsión de crisis monetaria y financiera inminente o por la diversificación que aporta a una cartera. Más bien, su inversión se concreta en compañías productoras de la materia prima que, tras haber sido muy castigadas, estiman muy infravaloradas por el mercado. Esto lo podríamos enmarcar dentro de su tesis optimista con unos precios de las commodities que en los últimos años han sufrido importantes caídas. Destaca, por ejemplo, el caso de su primera posición, Buenaventura, una empresa de Perú que cuenta con minas de oro.

3. Efectivo.

Aunque pueda parecer demasiado obvio, siempre conviene recordar que la mejor protección ante un evento de tal magnitud (crisis, recesión, crash bursátil) es tener todo o parte de nuestro capital en efectivo. Uno de los grandes enemigos del inversor es la avaricia, y ya sabemos que ésta y los grandes retornos prometidos por muchos analistas o gestores son capaces de apoderarse de nuestro sentido común y hacer que tomemos decisiones de inversión equivocadas.

Esto es especialmente cierto cuando parece que todo el mundo está ganando dinero en bolsa. Ha pasado más de un año desde que el S&P 500 sufriera su última corrección, y este acumula extraordinarias rentabilidades en los últimos años. Particularmente buenas han sido para un puñado de acciones, como las Facebook, Amazon, Netflix o Google (FANG). Si ha obtenido fuertes plusvalías, puede ser buen momento para reducir exposición, consolidar los beneficios y conseguir algo de efectivo, que puede ser útil cuando vengan las próximas curvas.

Actúe ahora

Tal y como apunta Jack Weber, no se deje engañar por las palabras de Janet Yellen. Las políticas de la Reserva Federal no han hecho nada para restaurar y mejorar la economía de forma significativa y estructural. Apunta Weber que este gran rally bursátil, uno de los más largos de la historia, ha sido generado por la ingente cantidad de estímulos monetarios introducidos por la Reserva Federal y el resto de bancos centrales, y no tanto por la mejora de los fundamentales de las empresas. Aunque esta postura es discutida por algunos analistas, cuando los bancos centrales endurecen sus políticas monetarias puede ser señal de que el final del ciclo alcista está más cerca.

Por eso, no olvide que estas tres clases de activo son un buen punto de partida para construir una cartera a prueba de bombas de cara a la próxima crisis financiera.

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí

Muy de acuerdo con. el artículo, pero te has dejado la manera con la que se gana más dinero durante las recesiones y las tendencias bajistas asociadas: abrir cortos.

Es algo que parece que no existiera pero en tales periodos es la forma más efectiva de continuar ganando dinero. Incluso puedes darle la vuelta al gráfico y operar igual que cuando abres posiciones largas.

Saludos!

En respuesta a Toni Bofill

Es otra opción, sin duda alguna.

En respuesta a Toni Bofill

Tienes razón, aunque la idea de estas 3 opciones es que sean también aptas para no perder mucho en caso de equivocarse con el timing... Si aciertas con el timing sin duda que abrir cortos es la opción más atractiva, pero eso es extremadamante difícil...

No es muy dificil abrir cortos, es como abrir largos desde muy abajo,

En el momento que puedas trazar una ditectriz bajista ya se puede abrir cortos siempre que se mantenga por debajo se mantiene cortos,

Quevte puede pasar?normalmente te metes en ganancias. que pueden ser de unos pocos puntos o de muchisimos, o que tengas que cerrar practicamente en la zona de posicion, esta tecnica a mi me dá muchas sastifacciones, y vale para cualquier campo, temporal

Y si nó mirar mi Nick , es fantastico abres una posicion en la zona de los circulos y mo la sueltas hasta que violevla ditectriz y te encuentras con eso sin motivos reales para cerrar posiciones

Las tendencias alcistas se acaban de repente....pero antes pasan días....o años.....no conozco a nadie que acierte el timing, conozco a mas de uno que estaba corto de ibex en la segunda mitad de 1999...hasta que llego al pico del 2000....las burbujas se caracterizan por un ultimo periodo de muy fuertes subidas, como no aciertes el corto....te hace una desgracias....Lo primero que hay que hacer es ver cual es tu posición de riesgo, no sea que te arruines, en cuanto a activos....en RV de acuerdo en Acciones de consumo básico, pero cuidado que si esto tarda mucho en reventar el resto del mercado subirá como la espuma y tu te quedas fuera y cuando reviente no perderás el 60%....pero de un buen tajo no te libra nadie si tienes acciones. En el 2000 recuerdo muchos que estaban refugiados en acciones de Healthcare (un paracaídas tradicional) que sufrieron pérdidas en esas acciones cercanas al 40%....bueno....Comprad Oro, Comprar ETF sobre Treasurys americanos y Bunds Alemanes....pero sobretodo no estéis invertidos en plan cowboy por encima de vuestras posibilidades, si no haces esto por muchos paracaídas que hayas comprado vas a tener un fuerte disgusto....Un saludo!!!

En respuesta a Jorge Martret

Las tendencias no las para ni Dios Nuestro Señor,, cuando se termina una tendencia empieza a pautar , yo abro largos y tambien cortos , y eso no son garrapatas,

Vamos a ver un corto no es una garrapata que no la puedas liquidar, a mi una posicion me puede durar 10 minutos o 3 meses,

Yo tengo una posicion en el stoxxx 50 en el 3400, y la abrí porque conseguí trazar una directriz y justo en el punto me posicioné , y la estrategia es mantener por encima de la raya, no he cerrado porque no hay motivos,y llevo casi 200 puntos , pero el garáfico no me suelta, podia haber cerrado por la tarde o al dia siguiente,mira mi Nick y los circulos son entradas claras porque se mueve por encima de la linea roja y eso es motivo suficiente para estar largo aumque sea 10 minutos

En respuesta a Pepe Mary El chucho de colastani

Bueno Pepe, mi consejo, ves con cuidado....tienes demasiada confianza en tus capacidades para comprar barato y vender caro....eso es muy peligroso...para ti....los cracks suelen pillar con el mercado cerrado.

Otra opción....con las volatilidades por los suelos comprad puts fuera de dinero, si tenéis muchas ganancias acumuladas pues usad una parte....o un spread bajista que os saldrá mas barato aunque solo os cubrirá una parte de la caída....

Para llegar a comprar las acciones de bienes de consumo, el oro o materializar el metálico, primero tenemos que vender la cartera existente. Aquí tenemos un gran problema, pues como nunca anuncian de cuanto va a ser la caída, ni cuanto va a durar. Por lo tanto nos encontramos que si realizamos hay que pagar un peaje Hacienda de mas del 20% de las ganancias, con lo que se produce un pereza tremenda antes de vender, y así pasan los días y cuando se van a vender las acciones ya se está dando la vuelta el mercado. Mi opción, con la legislación fiscal española es invertir en fondos de inversión e ir traspasando de renta variable e monetarios según las circunstancias del mercado.

En respuesta a Luis Mayoral

Así como es invierto yo, vía fondos de inversión gracias a su favorable legislación, que nos permite realizar traspasos entre fondos sin pagar el correspondiente peaje fiscal.

En respuesta a Luis Mayoral

Fíjate qué es lo que hago con el plan de pensiones cuándo está la bolsa baja centro cuando veo que ya ha cambiado la tendencia para asegurar porque no se puede especular con el futuro de tu pensión y cuando veo que ya está alta como ya ha pasado lo paso a renta fija y no había caído que está fórmula también es muy interesante para los fondos de inversión, y hasta que no rescatas no hay que declarar. Pero imagínate que estás hace 10 años que pasa cuando rescatas después de 10 años por ejemplo o de 15 o de 12 y ahí lo haces líquido qué pasa qué tratamiento fiscal tiene las ganancias de esos últimos años hay alguna especie de bonificación o de exención parcial o lo declaras todo.

En respuesta a fran valderrama

Ahora mismo no hay bonificacion fiscal por haber generado la ganancia en 10 ó 15 años. Hasta el año 96 había unos coeficientes de abatimiento que las ganancias patrimoniales se bonificaban en un 25% por cada año de antigüedad, con lo que a los 4 años estaban exentas. En la situacion actual las ventajas de esperar son las siguientes:

1º Retrasas el pago, lo cual financieramente ya es una ventaja.

2º Mientras dispones del 100% de la ganancia que se sigue reinvirtiendo y generandote plusvalia.

3º.-Podemos esperar que el tipo aplicable baje, si España sigue la tendencia general de bajar los tipos de la Renta.

Es una opción muy interesante. Gracias Luis. La estudiaré para la próxima entrada. A ver si vendo las San.