La Compañía de minas Buenaventura es una minera peruana dedicada a la extracción de metales. A finales del último semestre era la mayor posición del fondo azValor Internacional, con un 8.41% del total, habiendo duplicado prácticamente su posición desde el trimestre anterior.

(Fuente Buenaventura)

La empresa está bastante diversificada, produciendo oro, plata, cobre y zinc. El mayor porcentaje de producción corresponde al oro, con un 40% de los ingresos totales. Le sigue el cobre, con un tercio de la facturación. Con el 20% la plata y el zinc con el 6%. Esta distribución de producción le da a Buenaventura una buena diversificación.

(Fuente: Buenaventura)

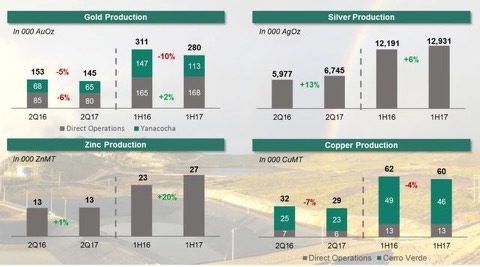

En el último trimestre la producción de oro decreció por problemas en las minas del norte de Perú ya que se vieron afectadas por el fenómeno meteorológico del Niño, haciendo decrecer alrededor de un 10% la producción de Buenaventura (un 5% si se tienen en cuenta la producción de las asociadas). El AISC (All-In Sustaining Cost) de Buenaventura ha subido desde los 610 dólares del segundo trimestre de 2016 a los 812 dólares de este trimestre.

Esté pasado 5 de septiembre Buenaventura informó de la completa finalización de la puesta en marcha de la mina de Tamboyano, que se encuentra ya en plena producción.

La producción que se espera en esta mina es de unas 130.000 onzas más oro y unos tres millones de onzas de plata, lo cual representará un incremento significativo de la producción actual de la empresa (alrededor de un 20% en oro y un 10% en plata). Los ingresos de esta mina solo los estimamos en los 200 millones de dólares, aproximadamente un 10% de los ingresos actuales.

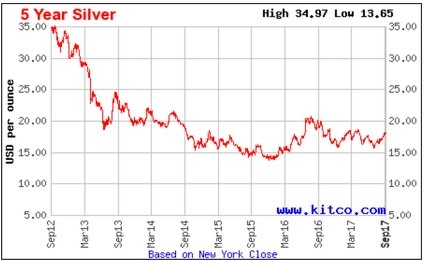

La empresa lleva en pérdidas desde 2012, fechas desde las que ha perdido más de dos tercios de su valor bursátil. La bajada de los precios de los metales preciosos ha sido el mayor responsable.

(Fuente Kitco)

Aún así no tiene prácticamente deuda, con una ratio de deuda a patrimonio de tan sólo 0.05 y el año pasado incluso tuvo flujos de caja positivos.

De los dos impulsores principales de los beneficios, uno depende de Buenaventura: el incremento de producción, una vez se solucionen los problemas provocados por el Niño en las minas del norte de Peru y se añada la producción de la nueva mina de Tamboyano.

El otro depende de como evoluciones los mercados y el precio de los metales preciosos y del cobre. Si el mercado bursátil estadounidense pincha, como es más que probable que ocurra, la consideración de valor refugio de los metales preciosos hará que su precio aumente considerablemente, haciendo que la cotización de Buenaventura, pese a su exposición al cobre, tenga un largo y prospero recorrido.

Hola, Rota:

Tengo que decirte que BUE no me ha convencido mucho. Con datos del 2016, la prácticamente inexistente deuda que apuntas son 666 millones, y creciendo. Lo malo es que el resultado de explotación son 132 millones. Es decir, casi cinco veces menos. Y los gastos para pagar los intereses son 379 millones. Con razón están en pérdidas.

Aún así, en 2013 y 2014, en pérdidas, y con el flujo de caja neta en negativo, repartieron dividendos. Lo sacarían de la tesorería, supongo. En 2016, con el FCF por fin en positivo, han estado más recatados y no han repartido un sol.

Con un margen bruto del 23, un ROCE 3.5 me parece muy escaso. Pero la buena noticia está en el incremento del margen bruto: de estar en pérdidas han pasado ya a tener ganancias. Algún potencial le habrán visto el Guzmán y el Bernad, y no creo que los tiros vayan por los valores refugio contra futuros pinchazos USA, sino más bien por los activos "ocultos" que apuntas (nuevas minas).

Yo me voy a esperar un añito o así, a ver qué pasa con el precio del oro y el cobre, y a ver si reducen la deuda y los intereses.

Probablemente me equivoque, claro.

Un saludo, y gracias por presentarla,

Rafa

Hola Rafa,

azValor consideraba en marzo que sólo la participación en la mina de cerro verde (produce cobre) valía lo que cotizaba Buenaventura y que el resto de minas de oro y plata salía gratis. A mi me parece un poco exagerado pero sí que es cierto que la demanda de cobre y metales preciosos subirá y con ello su precio y la cotización de Buenaventura. A corto plazo creo que habrá una recesión importante en Estados Unidos con contagio al resto de economías occidentales y bajará la demanda de cobre pero no la de oro y plata. Una vez pase la recesión la demanda de cobre subirá y bastante. Por la situación financiera de Buenaventura no me preocuparía, de intereses estos últimos seis meses ha pagado 15 millones de dólares, una cantidad nada abultada.

Saludos,

Rota