Uno de los peores escenarios a los que se puede enfrentar un inversor es una recesión, entendiendo como tal dos trimestres consecutivos de crecimiento negativo del PIB. Esto es así porque en la mayoría de las recesiones las caídas que sufren los activos de riesgo (principalmente las acciones) suelen ser muy importantes. Si nos remontamos a las dos últimas recesiones que han tenido lugar en Estados Unidos (burbuja puntocom y burbuja subprime), podemos ver cómo el S&P 500 cayó en torno al 50% en cada una de ellas. Como pueden suponer, enfrentarse a caídas de semejante magnitud es un reto que muchos inversores no son capaces de superar.

Si fuera tan fácil y sencillo anticipar el inicio de una recesión para así evitar incurrir en pérdidas de este calibre, nadie se preocuparía por ello y no sería motivo de análisis y debate por parte de los analistas bursátiles. Incluso hay analistas como George Pearks, estratega macro de Bespoke Investment Group, que apuntan que es inútil tratar de hacer “market timing” tratando de averiguar el inicio de una recesión y el posterior mercado bajista que suele acompañar a toda recesión, aspecto del cual hablamos hace unas semanas en inBestia (¿Por qué no deberías esperar a una recesión para comprar (o vender) acciones?).

La realidad es que anticipar correctamente una recesión es una tarea muy difícil (por no decir casi imposible) debido a la gran cantidad de factores económicos, políticos o sociales que inciden en la economía. Y aún en el caso de que fuéramos capaces de hacerlo, deberíamos saber dónde refugiarnos para que las consecuencias de la misma fueran las menores posibles para nuestra cartera de inversión.

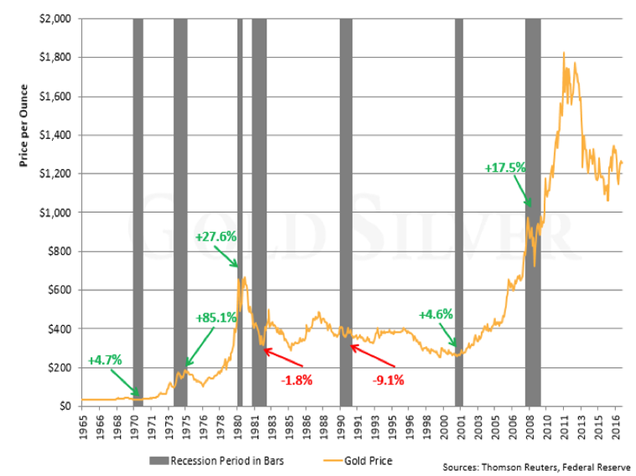

Jeff Clark, analista senior de materias primas señala que el oro no sólo es una buena cobertura frente a una subida de la inflación, sino que es uno de los activos que mejor comportamiento tiene durante una recesión. Para analizar este aspecto, lo mejor es echar un vistazo a la evolución del precio del oro durante las últimas siete recesiones oficiales, concretamente desde 1970.

Como vemos en el gráfico superior, en cinco de las siete últimas recesiones, el precio del oro al final de la recesión fue superior al que tenía al inicio de la misma. En la recesión de 1982 el precio del oro se mantuvo estable y sólo en la de 1990 el precio del oro cayó. La caída del precio en ésta fue tan sólo del 9,1%, algo bastante asumible si consideramos que la caída promedio de las acciones durante una recesión es superior al 30%.

Incluso en medio de la última, y posiblemente la recesión más grave desde 1929, el precio del oro subió. Si bien inicialmente tuvo una importante caída durante el mes de octubre de 2008, cuando la crisis se volvió más virulenta y las necesidades de liquidez aumentaron, el precio se recuperó fuertemente y acabó un 17,5% por encima del precio que tenía justo en el momento de iniciarse la recesión.

Las condiciones y los motivos que dan lugar a cada recesión son distintos, pero lo que es un hecho poco discutible es que el precio del oro suele hacerlo razonablemente bien durante las mismas.

¿Por qué sube el oro durante una recesión?. Esta es una buena pregunta que muchos inversores, especialmente aquellos menos familiarizados con los mercados bursátiles, se estarán haciendo. Tal y como nos indica Jeff Clark en su artículo, una subida del precio del oro durante una recesión tiene todo el sentido del mundo. Una economía en contracción generalmente provoca miedo y desconfianza entre los inversores, y el oro es un refugio natural cuando aumentan los temores de éstos.

No hay que olvidar nunca que las probabilidades de asistir a una recesión en el futuro son del 100%. Mientras la economía siga siendo cíclica, las recesiones ocurrirán, así como los periodos de expansión económica. Desde la Gran Depresión ha habido 17 recesiones oficiales (determinadas por el NBER -National Bureau of Economic Research-), y 47 desde 1790.

Así que no importa tu nivel de optimismo o pesimismo actual, o cuánto dinero hayas ganado en los mercados financieros. Debes aceptar que otra recesión es inevitable. Y dado que las recesiones tienen un impacto muy significativo en las rentabilidades de las acciones y los activos de riesgo, sería muy prudente tener algo de oro en tu cartera a modo de protección. Si la economía entra en recesión o aumenta el miedo a ésta entre los inversiones, independientemente del origen de dichos miedos, lo más probable es que el precio del oro suba, tanto si estamos en recesión o no.

¿Cuál es el mensaje que deben extraer los inversores?. La historia señala que el inversor en oro no debería temer la próxima recesión. Pero tener oro como activo que se puede revalorizar durante una recesión no es lo único importante. El oro nos sirve como cobertura de cartera frente a una crisis, una corrección o un crash de mercado. Debemos recordar que el oro tiene una serie de características como activo de inversión que otros no tienen.

Por lo tanto, la conclusión que Jeff Clark apunta es que independientemente de cuándo llegue la próxima recesión o de las circunstancias que den origen a ésta, merece totalmente la pena tener oro en cartera como seguro frente a eventos potencialmente dañinos como los que hemos señalado a lo largo del artículo.

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí

Vamos a ver.

Si viene una recesión, que vendrá, lo que sucederá es que se invertirá la tendencia, que pasará a ser bajista.

Un mercado bajista és una mina de oportunidades de inversión para ganar dinero, como lo es el mercado alcista en el que nos encontramos.

Refugiarse en el oro puede ser una buena idea para seguir apostando por valores al alza, pero un buen inversor debe aprender a invertir en la tendencia, no a escapar de ella.

Saludos!

La verdad es que no veo clara la relación oro-recesión.

En respuesta a Miguel Navascues

Y la gran subida del oro en la crisis-recesión de 2008, la verdad es que todos los demás activos caían. Muchos factores financieros en consideración.

La pregunta del millón para mí es que porcentaje de oro habría que tener en una cartera permanente.

En respuesta a Vicente Pla

La cartera permanente teóricamente está compuesta por cuatro clases de activos diferentes: 25% renta variable, 25% renta fija, 25% oro, 25% efectivo.

Personalmente no daría tanto peso al oro, por lo que una cantidad en torno al 5-10% estaría bien y aportaría una buena diversificación de activos.

En respuesta a Jorge Alarcón

Jorge: No me gusta tu asset allocation del 25, xque elimina la inversión en ladrillo, e invertir en renta fija con los intereses que genera, es altamente peligrosa como inversión, pues no se cubre ni siquiera la inflación.

En respuesta a Bernardo García

Hola Bernardo,

Ese asset allocation no es una idea mía, es lo que la teoría dice sobre cómo debe estar configurada la cartera permanente: un 25% en cada activo. Personalmente no tendría más de un 5 ó 10% en oro... y tampoco mucho en renta fija. A largo plazo, el único activo que contemplo es la renta variable. El resto son para momentos puntuales.

Joder con lo que a mí me gusta ponerme corto en el oro y que he soñado verlo a 400 $ la onza. Jajajajaja

En respuesta a fran valderrama

Jajajajajaja

Jorge:

Dices que, uno de los peores escenarios es, la recesión; lamento no estar de acuerdo, pues uno de los peores escenarios es NO SABER COMO AFRONTAR UNA RECESIÓN.

Dices que, anticipar una recesión es difícil; sera para quienes intenten anticiparse con los análisis fundamentales, pues si seguimos las variaciones en consumo -IPC- y el volumen de mercado lo comparamos con la media de los 8 años anteriores, no sera tan difícil.

Según jeff Clark, el oror es una buena cobertura contra la inflación; supongo que no ha leído, como en países con hiperinflación, la gente ha podido salir adelante, gracias a tener BITCOINS. algo similar pasaba cuando la moneda suprema -el Dolar USA- no tenia rival, pero le duro, hasta que llego el EURO.

Es curioso que en el gráfico sobre recesiones, no entre la mayor de ellas, la de 1929, me llama la atención, simplemente.

Los MOTIVOS que dan lugar a una recesión, son distintos. es muy posible que así sea, pero desde el siglo XIX, existe un protagonista principal, el precio del barril de petroleo, que ahora se sitúa en el entorno de los 50 $/ barril ¿Como seria de grave la situación actual e incluso la próxima recesión, si el precio del barril de petroleo, estuviese en el entorno de los 10$?

¿Podemos hacer algo, para que la próximas recesiones sean mas suaves? podemos. Comprar coches eléctricos que no tienen sed de petroleo, nos alejaría y mucho de sufrir otra recesión.

De todos modos, es mi opinión.

Gracias x leerla y opinar sobre ella.

En respuesta a Bernardo García

A ver, este artículo NO es mi opinión, es la transcripción de un artículo que desde inBestia hemos considerado interesante, por lo que en ningún caso representa mi visión de mercado.

Mi opinión personal es que una recesión es uno de los peores escenarios, y si no se sabe como afrontarla mucho más. Anticipar una recesión es complejo, ya que si fuera fácil todo el mundo sería rico. No sabemos cuándo será la próxima ni la cuantía de la misma. Lo único que sabemos es que cuando se produzca será una excelente oportunidad de invertir, siempre que tengamos la sangre fría para hacerlo.