¿No sería fantástico saber cuando va a ocurrir una recesión para comprar o vender acciones? Sería como tener una bola de cristal para ver el futuro. Tal y como podemos leer en MarketWatch, si bien la inversión de la curva de tipos de interés (uno de los indicadores más fiables para anticipar una recesión) ha predicho las siete últimas recesiones, en la actualidad ha perdido gran parte de su poder predictivo.

Casi nadie duda de la elevada correlación existente entre una curva de tipos de interés invertida, una recesión y un posterior mercado bajista, pero utilizar exclusivamente la curva de tipos para determinar una recesión es un error, que nos puede costar muy caro en términos de coste de oportunidad.

Como norma general y salvo excepciones, los mercados bursátiles van a reaccionar con antelación antes de que se produzca una recesión. Es decir, lo más probable es que el mercado haya caído de forma importante antes de que se presenten señales que nos alerten del inicio de una recesión, con las negativas consecuencias que puede tener esto para nuestras inversiones. La dificultad para predecir en tiempo real cuando se va a producir una recesión es más difícil que predecir cuando se hundirá el mercado.

George Pearks, estratega macro de Bespoke Investment Group, señala que es inútil tratar de hacer “market timing” intentando averiguar el comienzo de una recesión y el posterior mercado bajista. Del mismo modo, apunta que si sólo queremos invertir cuando las valoraciones sean de un sólo dígito, (PER inferior a 10), no seremos capaz de hacer crecer nuestras inversiones. Si nos fijamos en la evolución histórica del PER, podemos comprobar que ha habido muy pocas ocasiones en las que el mercado haya cotizado con valoraciones de un sólo dígito.

Es cierto que toda recesión ha venido acompañada de un mercado bajista, entendiendo por mercado bajista aquel que cae más de un 20%. Pero no todo mercado bajista ha venido acompañado de una recesión, como sucedió por ejemplo en el crash de 1987, cuando el mercado cayó un 22,6% y no hubo recesión económica.

En relación con las señales que nos envía el mercado de bonos hay que decir que pueden ser engañosas. La Reserva Federal trata de controlar las expansiones económicas subiendo los tipos de corto plazo, lo que suele generar una inversión de la curva de tipos, que en la mayoría de los casos no es más que la antesala de una recesión.

Como hemos dicho al principio del artículo, las últimas siete recesiones fueren anticipadas por una inversión de la curva de tipos de interés, aunque esta inversión no es garantía de nada y en algunas ocasiones, como sucedió por ejemplo en 1966 y 1998, generan señales falsas, es decir, se invirtió la curva de tipos sin que se produjera posteriormente una recesión económica.

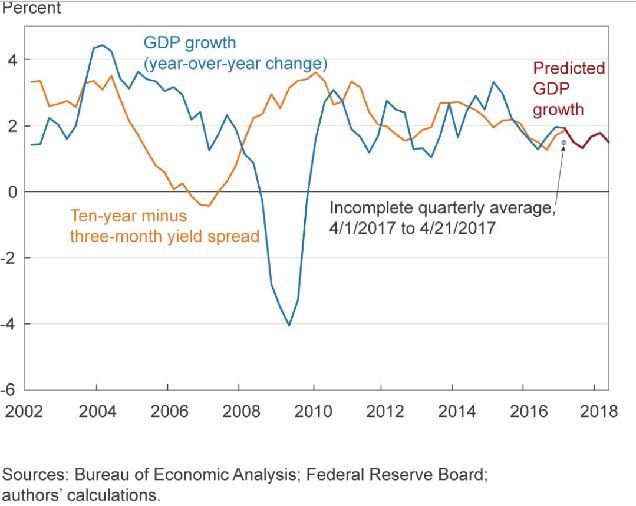

Si analizamos el modelo predictivo de la economía elaborado por la FED de Cleveland, el cual toma en consideración la diferencia entre la rentabilidad del bono del Tesoro a 10 años y la rentabilidad de las letras a 3 meses, podemos ver que su estimación para los próximos doce meses es un crecimiento moderado del PIB.

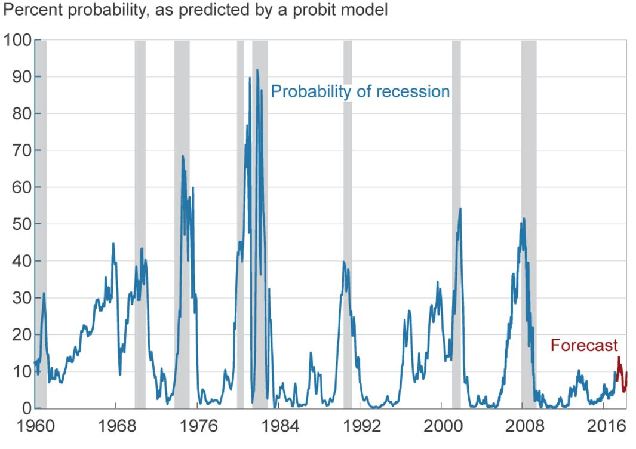

Del mismo modo, su modelo de recesión señala que las probabilidades de recesión para abril del 2018 se encuentran alrededor del 10%. Durante este último ciclo económico, el rango ha variado entre 0 y 15%, tal y como podemos comprobar en el gráfico inferior.

La pregunta que nos podemos hacer es la siguiente: Si una curva de tipos de interés invertida señala recesión, ¿podría servir para detectar un techo de mercado?. La respuesta es que no hay garantías de esto. El modelo de la curva de tipos realiza un fantástico trabajo midiendo el crecimiento del PIB y actúa como un buen indicador de recesión, pero no es útil para pronosticar el corto plazo.

Diane Swonk, macroeconomista de la firma de consultoría DS Economics, señala que hay multitud de factores que pueden impactar en el crecimiento económico. En la actualidad, la economía está creciendo y el mercado laboral goza de un gran fortaleza, pero hay aspectos que son preocupantes, como el elevado volumen de deuda o la problemática existente con los préstamos estudiantiles poco transparentes. Swonk recalca que dos recesiones no son iguales y que ciertos sectores (por ejemplo, el sector manufacturero) pueden experimentar un proceso recesivo sin que esto lleve al conjunto de la economía a una recesión.

Como muy bien señala Dana D’Auria, director de investigación de Symmetry Partners, acertar una recesión antes que nadie no es suficiente. Debes ser capaz de detectar el suelo del mercado para entrar de nuevo en él.

Como vemos, detectar el comienzo de una recesión no es tarea sencilla, debido a la gran cantidad de factores que inciden sobre el crecimiento económico. Y aún en el hipotético caso de que fuéramos capaces de hacerlo, deberíamos tener la capacidad y conocimientos suficientes para ser capaces de detectar el fin de la misma y volver a entrar en el mercado.

Por lo tanto, recuerden este artículo la próxima vez que esperan a que se produzca una recesión económica para entrar en el mercado a precios de derribo. Las cosas no son tan fáciles como nos las pintan, ya que de lo contrario sería muy fácil hacerse millonario en los mercados.

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí

Muy interesante, Jorge!

Es una incógnita si el actual escenario de tipos casi 0 ha hecho de la curva de tipos de interés un indicador menos válido para valorar la situación de la coyuntura de la economía y sus probabilidades de recesión inminente.

Desde luego, no es tan fácil como a veces se piensa, totalmente de acuerdo, pero creo que de lo que se trata es de identificar la posición del ciclo en la que se está, para aumentar sus probabilidades de ganar en rentabilidad (o en el caso de los desplomes, de no perder mucho). No se trata de acertar el techo y el suelo con precisión, sino de aproximarte. Eso, si lo aciertas, te puede ahorrar pérdidas e incrementar ganancias... Pero sí, no es nada fácil.

En respuesta a Ángel Martín Oro

Así es. Este artículo recoge la opinión de diversos analistas sobre el tema.

Mi opinión personal es que la curva de tipos de interés como indicador adelantado de recesión ha perdido gran parte de su poder predictivo, y los responsables no son otros que los bancos centrales que han modificado el panorama absolutamente.

Por ello, hay que irse a otros datos para ver cómo está la situación. Hace menos de un mes publiqué un artículo analizando los principales datos macro (

https://inbestia.com/analisis/la-recesion-en-estados-unidos-tendra-que-esperar), y tal y como titulo el artículo, "la recesión en Estados Unidos tendrá que esperar".

Los datos siguen siendo buenos, y más allá de correcciones más o menos violentas producto de la alta complacencia que hay en el mercado actualmente, no veo todavía una recesión y mercado bajista.

En todo caso, la curva de tipos la seguiremos por si acaso nos aporta alguna pista interesante.

Saludos!

Jorge Añlarcón:

El nivel del precio del dinero, solo es util para consumir y gastar, pero no está relacionada con el ahorro y menos a los niveles actuales. Por lo tanto, no tiene fuerza de predicción.

Fijémonos x ejemplo en lo barato que está el dinero, y en como, el poco consumo que hay, no es suficiente, para impulsar el empleo; así las cosas tenemos en España todavía más de 3 MILLONES DE PARA2. ¿Por qué? sencillamente, porque la gente esta haciendo gastos muy controlados -una cena, una entrada de cine,...- pero los bancos, no se están haciendo de oro, entregando creditos para x ejemplo, comprar un apartamento en la costa o entrar en una franquícia.

Y esto sucede, xque todavía no hay CONFIANZA EN EL FUTURO xque aún se vé mucho riesgo al mirar por el catalejo.

Ahora bien, todo esto, podría cambiar, y si hubiese una politica fiscal más parecida en to2 los paises de la zona euro y si, apareciesen los EUROBONOS.

Porque para que aumente la confianza en el futuro, tenemos que reducir los riesgos. Y como esta situación dure mucho más tiempo, veremos caer uno o dos bancos más en España.

En cualquier caso, las recesiones suceden cuando el consumo cae durante una larga temporada a unos niveles, que no son suficientes, para mantener el tejido empresarial, existente en esos momentos.

En respuesta a Bernardo García

Gracias Bernardo por tus comentarios.

El objetivo de estos artículos es hacernos eco de noticias de contenido económico - financiero que puedan resultar de interés para la comunidad de habla hispana.

Por ello, recogemos aquellos que consideramos más interesantes y que pueden aportar valor al inversor, dado que todas la mayoría de noticias económico - financieras están en inglés. Es decir, pretendemos facilitar contenido en castellano, el cual escasea en gran cantidad. No entramos a valorar aspectos como los que tu bien señalas.

Un saludo.