La década actual acaba de empezar, aunque la discusión sobre si estamos al inicio de una nueva década o no está servido puesto que la R.A.E. considera que la actual década se inició el 1 de enero de 2011 y finalizará el 31 de diciembre de 2020, mientras que la I.S.O. - International Standards Organization - considera que el 1 de enero de 2020 se ha iniciado ya una nueva década. Pero más allá de este debate bastante estéril, una de las cuestiones que suelen hacerse los inversores y estrategas financieros en momentos como el actual es tratar de pronosticar qué activo y/o región económica será la más rentable dentro de diez años. Una de las primeras cuestiones a considerar en relación con este aspecto es el hecho de que la década pasada (2010 - 2019) fue una “anomalía histórica”, en el sentido de que en Estados Unidos no se produjo ninguna recesión económica por primera vez desde 1850 (es casi seguro que en los próximos diez años vamos a tener alguna recesión económica). Pero tampoco podemos pasar por alto todos los cambios tecnológicos que estamos viviendo y viviremos en los próximos años y que invariablemente tendrán un impacto claro y directo en la evolución de la economía y los mercados financieros.

(Fuente: ISABELNET)

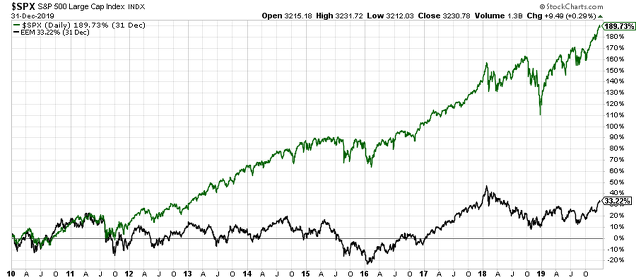

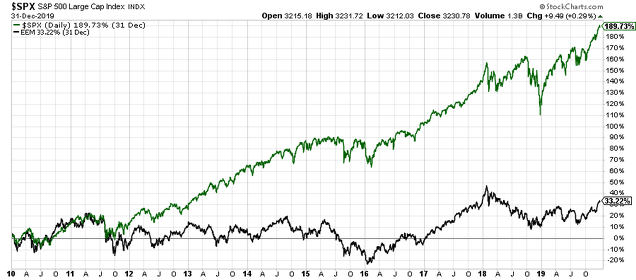

Muchos inversores, analistas, economistas, políticos o sociólogos consideren que estamos ante un nuevo paradigma económico que en nada se parece al de los últimos treinta o cuarenta años. Y aunque esto es cierto en gran medida, no es óbice para que descartemos por completo herramientas útiles que nos pueden ayudar a tomar decisiones sensatas y razonables de inversión. De este modo, y si la historia es una guía, es esencial echar un vistazo a las valoraciones de las diferentes regiones geográficas. Como se ha comentado en diversas ocasiones, las valoraciones bursátiles (sea cual sea la métrica que empleemos) son una herramienta con un alto poder predictivo a largo plazo (generalmente de cinco años en adelante). Sin embargo, en plazos de tiempo más cortos su utilidad es mucho más residual, puesto que los datos macroeconómicos o el sentimiento inversor son los aspectos que mayor incidencia tienen en la cotización de los activos. Y esto es algo que hemos visto en estos últimos años. La bolsa estadounidense siempre ha estado a la cabeza de las bolsas más “caras” del mundo, lo cual no le ha impedido ser una de las más rentables. En el lado contrario, los países emergentes han sido la eterna apuesta de los inversores desde hace años, tanto por sus valoraciones (una de las más bajas del mundo) como por su alto potencial de crecimiento económico. Sin embargo, el “underperformace” acumulado por los mercados emergentes respecto al S&P 500, como se aprecia en el gráfico inferior (1 de enero de 2010 a 31 de diciembre de 2019), ha sido enorme, lo cual viene a demostrar una vez más la teoría de que las valoraciones a corto - medio plazo tienen poca influencia en la evolución futura de un activo.

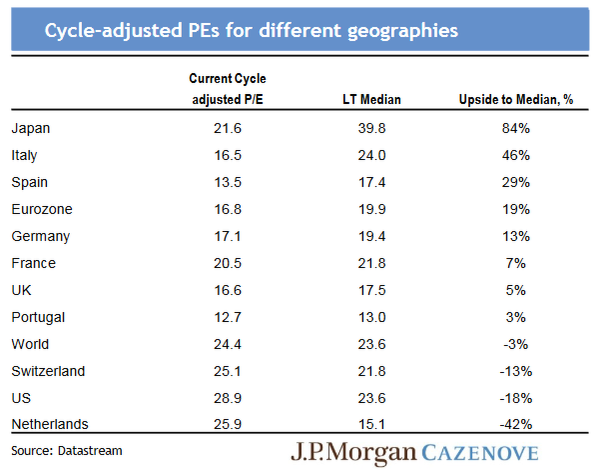

Pero volviendo al tema que nos ocupa, podemos apreciar que actualmente las regiones con mayor potencial alcista de cara a los próximos años (en función de las valoraciones actuales) son Japón, los mercados emergentes y el grueso de los países de la Eurozona (especialmente los países periféricos como España o Italia). En consecuencia, y dada la valoración actual de la bolsa estadounidense, no debería extrañarnos que sea una de las que presenta teóricamente menor potencial alcista (actualmente cotiza con un PER de Shiller cercano a 30x, frente a los 20x de media histórica).

(Fuente: The Market Ear)

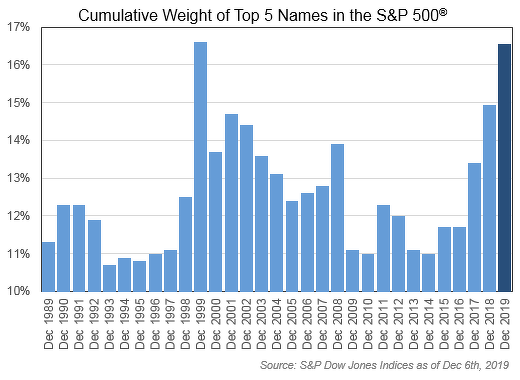

Hablar de que la bolsa estadounidense cotiza actualmente “cara” no es ninguna herejía. Si bien es cierto que en estos últimos diez años empresas como Apple, Amazon, Facebook o Alphabet han cambiado radicalmente la economía y la forma de actuar de los consumidores, la realidad es que sus valoraciones bursátiles están bastante ajustadas. Y es que la situación actual del S&P 500 recuerda en algunos aspectos a la vivida en el año 1999, justo antes del estallido de la burbuja tecnológica, cuando unas pocas empresas tenían una excesiva ponderación en el índice S&P 500. En aquellos años, la capitalización bursátil conjunta de Microsoft, General Electric, Cisco, ExxonMobil y Walmart representaba en torno a un 17% de la capitalización total del S&P 500. En la actualidad, esas empresas han sido reemplazadas en su totalidad por compañías del sector tecnológico como Apple, Microsoft, Alphabet, Facebook y Amazon, cuya capitalización conjunta también se ha situado en niveles muy similares a los alcanzados en 1999.

(Fuente: Babak)

Tan grande es el peso que han acumulado estas cinco compañías que la suma de la capitalización bursátil de estas cinco compañías (Apple, Microsoft, Alphabet, Facebook y Amazon) es claramente superior a la de todo el Eurostoxx 50, índice europeo que incluye compañías tan potentes a nivel mundial como Allianz, Airbus, Bayer, Daimler, SAP, Total o Volkswagen.

(Fuente: Andrés Llorente)

Sin embargo, y aunque esta situación nos pueda parecer exagerada (y en cierta medida lo es), no parece sensato extrapolar la situación y pensar que estamos a las puertas de una nueva burbuja tecnológica como la del año 2000. Tal y como nos comentaba hace unos meses Enrique García Sáez, hay empresas de la nueva economía como Uber, Pinterest, Lyft, Uber, Beyond Meat, WeWork o Slack que sí están alcanzando valoraciones que podrían calificarse de “burbujas”. Sin embargo, el resto del mercado, aun estando “caro”, no cotiza con unas valoraciones desorbitadas como sí lo estaba en 1999. Por tanto, esperar de nuevo una caída del mercado del 50% como sucedió en aquellos años no es la hipótesis más probable en estos momentos (o al menos no lo es desde el punto de vista de las valoraciones bursátiles).

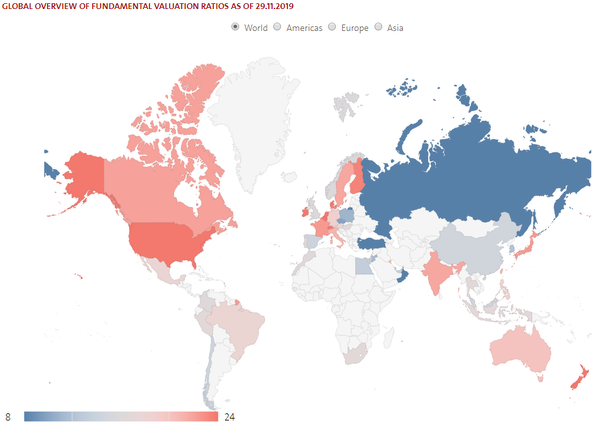

Si queremos ver de forma más visual cómo están las valoraciones bursátiles a nivel global, se aprecia claramente lo que apuntábamos anteriormente: Rusia, Turquía, Italia, China y Grecia son los países con un PER de Shiller más reducido (lo que teóricamente otorga a largo plazo un mayor potencial alcista). Por contra, Indonesia, India, Dinamarca, Filipinas y Estados Unidos son los cinco países que cotizan con una valoración bursátil más elevada (y teóricamente su rentabilidad media anualizada para los próximos años debería ser bastante más reducida).

(Fuente: StarCapital)

En consecuencia, ¿qué posición debería adoptar un inversor de cara a la próxima década? Si tenemos en cuenta que históricamente el activo o región que mejor comportamiento tiene durante una década no es el que mejor lo hace durante la década posterior, deberíamos considerar que la renta variable estadounidense no será tan rentable como lo ha sido en estos últimos diez años. Esto no implica que durante los diez próximos años la bolsa estadounidense vaya a arrojar pérdidas, pero probablemente la rentabilidad media anualizada retorne a la media histórica del 6 - 7%, muy lejos del 16 - 17% que ha generado en estos últimos años. Algún inversor considerará que es una rentabilidad muy pobre, pero deberá tener en cuenta que vivimos en un entorno de tipos de interés al 0% y que la inflación permanece en unos niveles muy reducidos (en torno al 1 - 1,5%), por lo que la rentabilidad real que estaría obteniendo el inversor seguiría siendo muy atractiva.

Por el contrario, la gran “sorpresa” debería estar en la renta variable europea, y especialmente en aquellos países que literalmente han sido odiados (o casi) por los inversores como España, Italia o Portugal. Nuestra renta variable europea ha sufrido en los últimos años un increíble “underperformance” respecto a Estados Unidos, y para aquel inversor “contrarian” que apueste por la reversión a la media, quizás ahora es uno de los mejores momentos para invertir en Europa.

Es cierto que muchas de las grandes compañías que están moviendo el mundo actualmente están radicadas en Estados Unidos (y no sólo hablamos de las FAANG), pero las valoraciones con las que cotizan muchas de nuestras empresas europeas (unido al hecho de la alta rentabilidad por dividendo que ofrecen actualmente) hacen que la renta variable europea sea altamente atractiva en estos momentos.

Finalmente hemos de hablar de los mercados emergentes. Realmente, y en términos agregados (considerando el índice MSCI Emerging Markets), han sido la gran decepción. El gráfico inferior es la muestra más clara y evidente de esta decepción. Mientras que desde el 1 de enero de 2010 el S&P 500 se ha anotado una subida cercana al 200%, la rentabilidad generada por el índice global de mercados emergentes apenas ha superado el 30%.

Y es que básicamente, como apunta Callum Thomas (Topdown Charts), los mercados emergentes han vivido en términos relativos (por comparación con los mercados desarrollados como Estados Unidos o Europa) un mercado bajista de diez años de duración, situación similar a la que se vivió durante la década de los 90 y que posteriormente se revirtió convirtiendo a éstos en una de las categorías de activos más rentables (justo hasta el estallido de la gran crisis financiera de los años 2008 y 2009). ¿Se repetirá de nuevo la historia?

(Fuente: Topdown Charts)

Sabemos que la renta variable es el activo más rentable a largo plazo, por lo cual no tiene mucho sentido pensar que los próximos diez serán muy diferentes (la renta variable con casi toda probabilidad será el mejor lugar donde invertir nuestros ahorros). Sin embargo, la clave va a estar una vez más en el “asset allocation”, es decir, en la distribución de activos. En estos últimos diez años quien haya estado sobreponderado en renta variable estadounidense ha sido el claro ganador (y eso sin hablar de quien haya invertido al principio de este ciclo alcista en índices como el Nasdaq, que han conseguido multiplicarse por más de ocho). Sin embargo, para los próximos años quizás sea una estrategia inteligente aumentar significativamente el peso en aquellos sectores que se han quedado más rezagados como la renta variable europea (especialmente algunos países como España o Italia) y sobre todo los mercados emergentes. Eso sí, no dejen de lado la renta variable estadounidense aunque su valoración actual esté claramente por encima de la media histórica. Teniendo en cuenta las dinámicas de la economía mundial, tener exposición al país que aún a día de hoy (con el permiso de China) sigue liderando la economía es esencial.

Otros artículos relacionados publicados por el equipo de inBestia:

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí