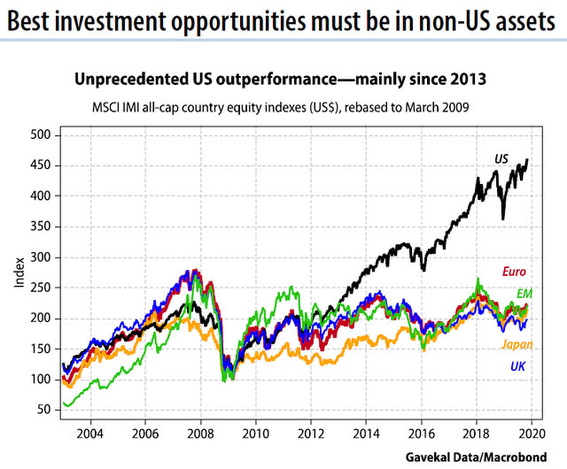

Es de sobra conocido por todos que aquel que haya invertido en estos últimos años en la bolsa estadounidense habrá obtenido suculentas plusvalías, puesto que es el mercado que más ha subido durante este último ciclo alcista iniciado a principios de 2009. El resto de mercados, en comparación con Estados Unidos, han tenido un comportamiento muy pobre y se encuentran en niveles similares a los alcanzados justo antes del estallido de la gran crisis financiera de los años 2008 y 2009.

(Fuente: ISABELNET)

Este “outperformance” del S&P 500 respecto al resto de mercados ha originado que conforme pasa el tiempo, los flujos monetarios salgan de los mercados más rezagados y se dirijan a aquellos con mayor fortaleza (especialmente hacia todas aquellas compañías relacionadas con internet y las nuevas tecnologías). Es un fenómeno hasta cierto punto lógico, puesto que ningún inversor quiere quedarse fuera de un mercado (S&P 500) que ha conseguido multiplicarse por cuatro en apenas diez años (índices como el Nasdaq se han revalorizado aún más y su rentabilidad acumulada en estos diez años se acerca al 600%). Y aunque las valoraciones de otras regiones (Europa, emergentes, etc.) siguen siendo más atractivas aparentemente, no parece que esto esté siendo un motivo lo suficientemente importante, por lo menos a corto plazo, para que los inversores decidan apostar decididamente por estos mercados y dejar de lado a la todopoderosa bolsa estadounidense.

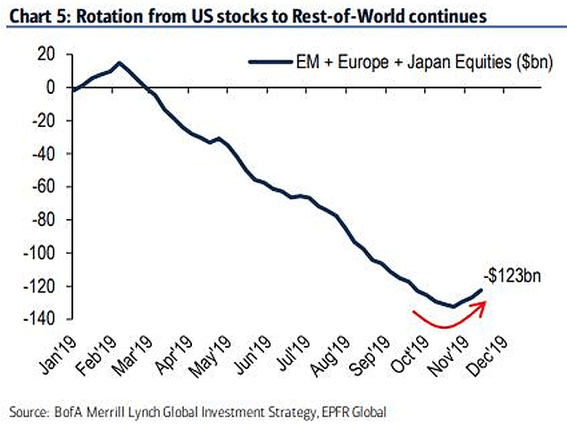

Sin embargo, en estas últimas semanas empieza a observarse un incipiente cambio en los flujos monetarios, puesto que como se aprecia en el gráfico siguiente, empieza a moverse capital desde las bolsas estadounidenses hacia los mercados ex-USA (Europa, Japón y mercados emergentes). Es un cambio ligero y poco significativo por el momento, pero quizás estemos ante el primer paso que nos alerte de un potencial cambio de sentimiento en los inversores.

(Fuente: ISABELNET)

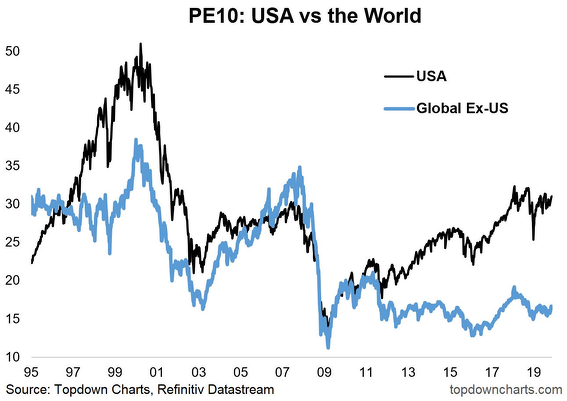

Explicar los motivos que justifican este movimiento es casi imposible, pero uno de los que podría estar detrás son las valoraciones alcanzadas por ambas regiones (Estados Unidos y resto del mundo ex - USA). Como se aprecia en el gráfico inferior, los mercados estadounidenses cotizan con un PER 30x, muy similar al alcanzado en los años 2006 y 2007, mientras que el resto de mercados (de forma agregada) cotizan con una valoración significativamente inferior (PER 15x). Quizás, y justo tras este último rally alcista del S&P 500 que le ha llevado a conquistar nuevos máximos históricos, los inversores están empezando a mover parte de su patrimonio hacia regiones más “baratas”. La historia sugiere que la rentabilidad futura de la bolsa estadounidense (en base a las valoraciones actuales) debería ser mucho más reducida que la de Europa o los mercados emergentes (2 - 3% de rentabilidad media anualizada esperada para los próximos años en Estados Unidos frente a un 6 - 7% para Europa o los mercados emergentes).

(Fuente: TopDown Charts)

Si en términos agregados estas regiones (Europa, Japón y emergentes) cotizan con unas valoraciones sustancialmente más atractivas que Estados Unidos, hay sectores como el bancario europeo que aún resultan más interesantes desde el punto de vista de su valoración (por supuesto que no todos los bancos son interesantes, ya que hay algunos que son claras “trampas de valor”, pero en términos agregados es un sector que está empezando a recobrar el interés perdido desde hace años, sobre todo por ciertos inversores value). Del mismo modo, otro sector que parece actualmente una “compra clara” es el segmento value europeo, ya que la divergencia con respecto al segmento “growth” o de crecimiento es una de las mayores de las últimas décadas. O incluso las propias materias primas, que como se comentó la semana pasada, cotizan con una de las infravaloraciones más elevadas de toda la historia.

Por lo tanto, ¿comenzarán los inversores a apostar decididamente por estas regiones más infravaloradas o seguirán apostando por la continuidad alcista de la bolsa estadounidense (con las FAANG a la cabeza)?

Otros artículos relacionados publicados por el equipo de inBestia:

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí