Las materias primas en general, y el sector de la minería, han atraído en los últimos tiempos el interés de algunos gestores de fondos españoles. El caso más paradigmático es el de Azvalor, dado que la gran parte de su cartera internacional (y una parte significativa de su cartera ibérica) está expuesta a materias primas como el petróleo, el oro, el uranio o el cobre. Pero los resultados mediocres de los últimos años han hecho crecer el escepticismo sobre esta temática entre los inversores, cuya paciencia está siendo probada.

Tras sufrir un mercado bajista prolongado y muy severo, algunos analistas apuntan, y han apuntado en años recientes, a que estamos ante uno de los sectores con mayor infravaloración del mercado, precisamente cuando las principales plazas bursátiles se encuentran cotizando en máximos tras fuertes subidas de valoración.

En esta línea, desde la casa de análisis de Bernstein han señalado que la valoración del sector de la minería se encuentra actualmente en mínimos de 100 años. “Nuestra conclusión general es que el sector minero nunca ha estado tan barato como lo está hoy, por lo tanto, la debilidad actual del sector representa un punto de entrada ideal para cualquier inversor a largo plazo”, afirmó un analista de Bernstein Research en una nota a inversores del pasado mes de septiembre.

Este analista señala que el PER ajustado por el ciclo del sector o CAPE (Cyclically adjusted price-to-earnings ratio) se encuentra en 1,4 desviaciones estándar por debajo de su valor promedio de largo plazo, lo cual es uno de los niveles más bajos registrados durante el siglo pasado. Afirma también que el único período comparable en la historia reciente fue durante la burbuja puntocom a finales de los años noventa, pero ni siquiera en ese momento la infravaloración respecto a su historia fue tan grande como lo es ahora. Señala que durante el período 1997 - 2001, la valoración relativa media se situó en 0,46 veces el CAPE relativo, mientras que en el período que abarca desde 2015 hasta la actualidad este ratio se encuentra en 0,31 veces. Este analista duda de que este gap de valoración se mantenga en los niveles actuales y por ello apunta a que las valoraciones revertirán hacia la media más tarde o más temprano, y en consecuencia el sector se revalorizará.

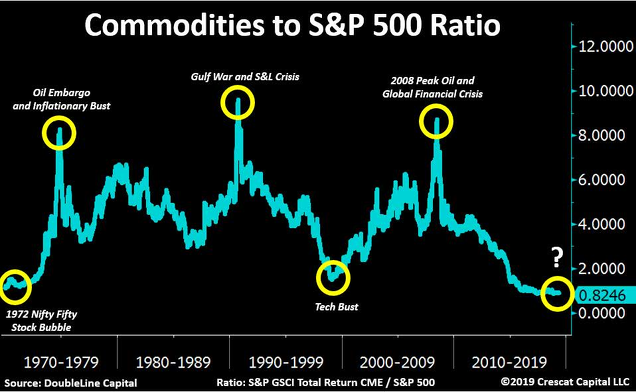

Una infravaloración que no sólo afecta al sector de la minería en particular, sino al conjunto de las materias primas. El ya popular gráfico inferior, en el que se compara la evolución del S&P 500 y las materias primas (medido a través del índice Goldman Sachs Commodity Index), reflejaría los niveles tan deprimidos históricamente a los que cotizan actualmente las materias primas.

(Fuente: Otavio (Tavi) Costa)

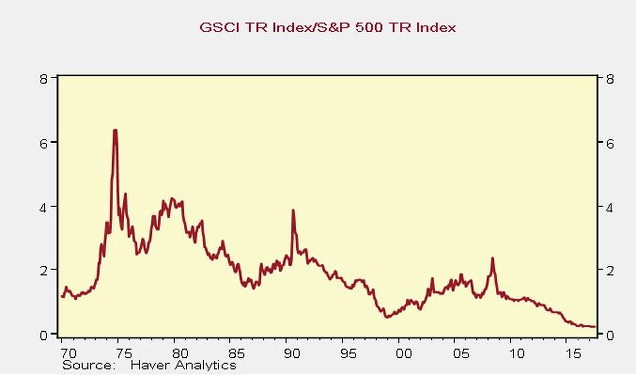

Pero a la vez que popular, resulta ser un gráfico controvertido que no convence a todo el mundo. Por ejemplo, algunos analistas consideran que la comparación debería hacerse frente al S&P 500 con dividendos. Como se comentó desde “El Dato”, “con este aparentemente pequeño cambio (que en un periodo de casi 50 años excluir los dividendos no es baladí en absoluto), el gráfico cambia bastante y en lugar de observarse una serie muy cíclica alrededor de una media histórica, se observa una serie con un perfil muy distinto. Más bien, una tendencia a la baja estructural…”.

(Fuente: Sri Thiruvadanthai)

Sea como fuere, es un gráfico que por su simplicidad se ha difundido mucho por parte de aquellos que son optimistas con las materias primas para ilustrar su mensaje general, pero no es un dato clave en las tesis de inversión de estos inversores. Más bien, el análisis parte del estudio pormenorizado de las dinámicas de oferta y demanda de cada una de las commodities, que a pesar de ser agrupadas en una misma categoría como si fueran un ente homogéneo, son muy diferentes entre sí.

Pero una cosa es ser alcista con el precio de una materia prima, y otra es comprar las compañías que producen esa misma materia prima. Aunque obviamente existe correlación entre ambas, las mineras o compañías productoras de petróleo y gas tienen riesgos y oportunidades que van más allá de lo que suceda con el precio de la commodity subyacente. Por lo que el inversor debe ser consciente de éstos, como ya ilustramos con el caso de las mineras de oro.

Pero aunque el foco suele estar en los riesgos que presentan este tipo de compañías, precisamente Álvaro Guzmán de Lázaro, en la conferencia que impartió en el Curso de Verano, señaló que “las materias primas tienen mucho menos riesgo de lo que la gente cree, siempre que compres el productor más eficiente”. Una afirmación que resulta contraintuitiva y chocante para muchos, pero que desde Azvalor creen firmemente, no solo en la teoría sino también en la práctica como refleja su posicionamiento. Pero obviamente es una afirmación que debe entenderse en su contexto, y ampliarse con otros puntos que también ofreció en la citada conferencia. Por ejemplo, que para invertir en estas compañías, además de la eficiencia en costes, es esencial que el management sea honesto y tenga un buen historial detrás, además de que el riesgo financiero esté controlado. En palabras de Álvaro, una vez tienes en cuenta estos criterios, el universo de empresas invertibles en compañías mineras se reduce enormemente.

¿Puede un inversor value invertir en mineras?

En parte como consecuencia de la fuerte “apuesta” por el sector de las materias primas por parte de Azvalor y, en menor medida, de otros gestores, es interesante traer a colación el debate de si estamos ante un sector apropiado para un inversor value o por el contrario, como suele pensarse, debería evitarlo y centrarse en otro tipo de sectores.

Desde la firma especializada en inversión en activos reales, Massif Capital, trataron de argumentar en su carta del segundo trimestre de 2019 por qué el inversor value no debería pasar por alto este sector, aunque a primera vista pueda parecer complejo y que excede su círculo de competencia. De forma muy resumida, señalan que muchos inversores desechan buscar oportunidades de inversión en un sector como el de la minería argumentando que es un sector muy volátil, demasiado técnico y que tienen dificultades a la hora de predecir el precio de las materias primas.

Con relación a la primera cuestión, hay que insistir en que la volatilidad no es la mejor medida de riesgo que existe. Estos inversores apuntan que la volatilidad de este sector, motivada fundamentalmente por el movimiento volátil de la materia prima subyacente, tiene un impacto muy reducido (y/o transitorio) en la creación de valor de las compañías, por lo que puede verse como un aspecto positivo si el inversor la aprovecha. Respecto a la complejidad del sector, afirman que, a pesar de las apariencias, tiene más o menos la misma que otros sectores como automoción, ingeniería, alimentación o distribución al por menor. Por último, y en relación a la dificultad de pronosticar el precio futuro de la materia prima, sostienen que la clave para tener éxito en la inversión en mineras no reside en pronosticar un precio futuro de la materia prima (como tampoco lo es el predecir el precio de los anuncios para Facebook), sino en encontrar un método robusto que permita al inversor tener una fuerte convicción sobre el valor real de la empresa. Es cierto que parte de éste se basa en el precio de la materia prima, para lo cual desde Massif Capital estudian cuidadosamente la industria y su ciclo de capital, con el fin de elaborar escenarios que les permitan llegar a la conclusión de si es más probable que el precio a medio y largo plazo sea más alto o más bajo que el actual. En otras palabras, más que predecir un precio futuro exacto, hacen estimaciones probabilísticas de tendencias, algo que también es necesario en otros sectores.

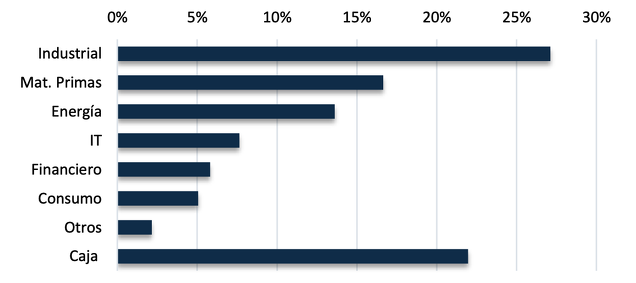

(Fuente: Ficha Octubre 2019 de Cima Global Value Sicav)

Ideas que seguramente comparten también desde Cima Capital, dado que en su vehículo Cima Global Value Sicav mantienen una exposición a los sectores de materias primas y energía de alrededor del 30% (ver cuadro superior). No es de extrañar, teniendo en cuenta la predilección de uno de sus asesores, José Ruiz de Alda, por invertir en compañías cíclicas, como afirmó en una entrevista reciente. Dentro de esta temática destaca la empresa de exploración y producción de petróleo cotizada en Suecia, International Petroleum (IPCO), sobre la que detallaron su tesis de inversión en su última carta trimestral. Esta empresa es la cuarta posición de la sicav. Y dentro del top 10, también está el grupo minero mejicano Industrias Peñoles, cuyos ingresos provienen de la producción de oro, plata, zinc y otros materiales. A través de su subsidiaria cotizada Fresnillo, es el mayor productor primario de plata del mundo. Con algo menos de peso en la cartera, otras de las posiciones relacionadas con las materias primas, en particular con el oro, es Osisko Gold Royalties, que pertenece al segmento de royalties (un modelo de negocio diferente al de las mineras).

En definitiva, y aunque el debate se preste a ello puesto que estamos en un sector muy deprimido y que continúa decepcionando a los inversores, puede tratarse de un sector igual de interesante para un inversor que cualquier otro, aunque con sus particularidades. Por ejemplo, al tratarse de un sector cíclico, no suele ser recomendable un enfoque “buy and hold”, sino que es importante el momento del ciclo de la materia prima en el que se invierte. El tiempo dirá si, como sostiene el analista de Bernstein (y los gestores de Azvalor, entre otros), la actual valoración deprimida del sector minero respecto a su historia supone una gran oportunidad de compra a largo plazo.

Otros artículos relacionados publicados por el equipo de inBestia:

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí