Nos acercamos a finales de año y lo que a principios de septiembre parecía el momento de la verdad para el sector “value” no ha sido más que una falsa alarma. Y es que hasta la fecha las acciones de estilo “value” siguen siendo las “ovejas negras” del mercado. Como decimos, a finales entre finales de agosto y principios de septiembre se produjo una importante rotación de flujos entre las acciones “value” y las “growth”, lo cual generó unas elevadas expectativas entre los value investors tras años de “underperformance” de este estilo. Sin embargo, esa rotación apenas duró unas pocas jornadas y desde entonces las empresas “growth” han sido las que han tirado del carro de los mercados y los han llevado a conquistar nuevos máximos históricos.

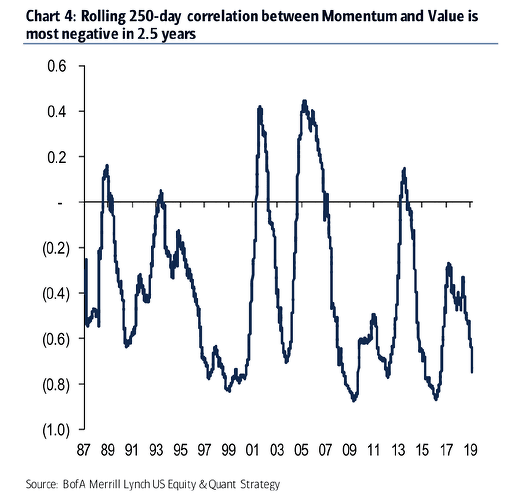

Sin embargo, este mal comportamiento del “value” podría estar llegando a su fin. Si observamos el gráfico inferior, se aprecia como la dispersión actual entre las acciones “value” y las “momentum” o “growth” se ha situado en un nivel que históricamente ha sido un punto de inflexión. La correlación a 250 días entre ambos sectores se ha situado en mínimos de 2 años y medio, un nivel que en anteriores ocasiones ha originado que las acciones “value” empiecen a batir a las “growth”.

(Fuente: ISABELNET)

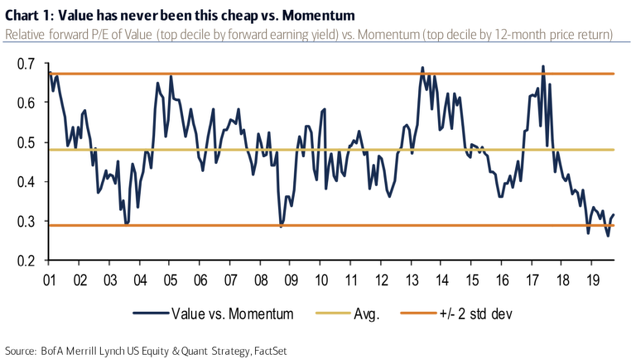

Pero no sólo la divergencia de comportamiento entre uno y otro sector está en niveles extremos. A nivel de valoración, la discrepancia es si cabe aún mayor, ya que la diferencia entre ambos sectores es la mayor de los últimos veinte años, superior incluso a la que se alcanzó tras las dos últimas crisis (burbuja puntocom en el año 2003 y gran crisis financiera del año 2009). Históricamente, siempre que se han alcanzado niveles tan extremos como los actuales, las acciones “value” han rebotado con fuerza y han recuperado parte del terreno perdido respecto al segmento “growth”.

(Fuente: The Big Picture)

En la última carta trimestral a los inversores, los gestores de Azvalor achacan esta diferencia de valoración al “explosivo crecimiento de la inversión pasiva, el creciente fenómeno del ESG (o responsabilidad social corporativa) y la ausencia de rentabilidad en el mercado de renta fija, que ha generado la búsqueda de “sucedáneos” en bolsa. Todos estos factores han provocado la división del mercado en “castas”, con una élite cotizando a valoraciones de vértigo, y los “invisibles”, compañías en sectores denostados que cotizan a valoraciones tan bajas como pocas veces hemos visto antes”.

Pero por si le faltara poco al inversor “value” español, el descalabro de la banca española de la semana pasada ha golpeado con dureza a alguno de los “value investors” patrios más reputados. Así por ejemplo, Francisco García Paramés, a través del fondo Cobas Iberia, ha sufrido las caídas de Unicaja (-8%) y Bankia (-5,8%). Asimismo, entidades como Santander, Sabadell, Caixabank y Bankinter también han recibido con caídas la noticia de una coalición de gobierno entre el PSOE y Podemos, lo que ha impactado directamente en los fondos de Bestinver (Beltrán de la Lastra y Ricardo Cañete), puesto que el sector bancario tiene un peso ligeramente superior al 20% en su fondo ibérico (Bestinver Bolsa).

Por lo tanto, y aunque el mercado sigue prefiriendo en muchos casos ignorar las valoraciones y seguir apostando por compañías de alto crecimiento (muchas de ellas cotizando con valoraciones muy exigentes), la historia nos muestra que niveles como los actuales han sido la antesala de potentes rallys alcistas para el segmento “value”. Como apuntan desde Azvalor, estamos en una situación absolutamente anómala, puesto que “desde 2011 es la primera vez que en períodos de 10 años el value lo hace peor que el growth. Esto sucede, precisamente, coincidiendo con el comienzo de la expansión cuantitativa o quantitative easing por parte de los principales bancos centrales.”

(Fuente: inBestia)

De este modo, y más allá de los motivos que expliquen este “underperformance” del “value”, lo que casi nadie pone en duda en este momento es que el segmento “value” sea uno de los más olvidados por los inversores (incluso podría calificarse de “odiado”). Y es precisamente en estos momentos cuando este tipo de activos generan las mayores rentabilidades. Por ello, probablemente ahora mismo estemos ante el peor momento para abandonar este sector, dado que prácticamente todo lo “malo” que le podría pasar a este sector debería estar descontando en el precio. Si la historia es una guía, el fin de la pesadilla “value” debería estar cada día más cerca.

Otros artículos relacionados publicados por el equipo de inBestia:

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí

Ya...

La pesadilla value terminará cuando se realicen inversiones realmente value y se deje de buscar empresas para dar pelotazos.

En respuesta a manuel peña

Es que más que "value" es "deep value" lo que están haciendo. Pueden generar rentabilidades estratosféricas como que algunas de las empresas en cartera quiebren (aunque caídas del 90% desde máximos es casi lo mismo, x lo menos a corto plazo).

En estos casos, creo que están cometiendo errores graves. Me explico: hace 30, 20 o 15 años se podía invertir en empresas por balance sin analizar la macro y el técnico. Creo que ahora es un error. La creciente "datacización" de los mercados requiere un incremento de factores a tener en cuenta para la realización de inversiones value o a largo plazo. El "momentum" técnico y macroeconómico es crucial para no equivocarnos en las inversiones y más en estos tiempos en los que los sectores de moda cambian a gran velocidad y hay que ajustar tu manera de invertir. No es fácil cambiar cuando te ha ido bien, pero hay que evolucionar o pasará como a Bill Gross con PIMCO.

Yo sigo el Fundsmith Equity Fund Sicav T EUR Acc

LU0690375182:EUR, porque lo tengo. Hasta hace un par de meses este fondo había ido como una moto, pero últimamente lo hace peor que el SP500 debido a la rotación de Growth a Value. Esa supuesta rotación no aparece en estos gráficos. pensaba que la traslación a Value había comenzado, pero tal vez no tanto. Un sorprendido.

En respuesta a santi martinez

La rotación de momento no haya más que empezar, o realmente amagó con empezar y se quedó ahí. El fundsmith es un fondo excelente, básicamente por su alta exposición a empresas de alto crecimiento. Veremos su comportamiento en el momento en el que empiece la rotación. En todo caso, creo que es un buen producto siempre que el gestor mantenga su estilo.

Si la pesadilla del value termina, tampoco debiera ser una buena señal. El value tiende a hacerlo mejor en las últimas fases del ciclo. En palabras de John P. Hussman, “Repeatedly, Buffett’s investment performance was least impressive when the market was approaching a long period of dull and often negative returns.”