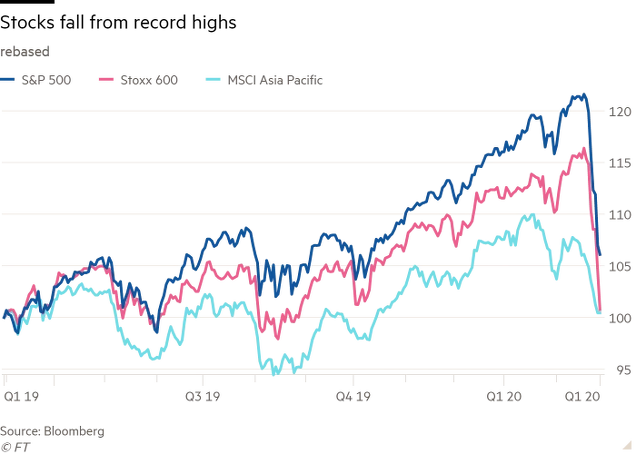

Tras meses de subidas bursátiles casi ininterrumpidas y calma en el mercado, la volatilidad y las caídas han vuelto de nuevo y no lo han hecho de cualquier manera. El mercado, tanto europeo como estadounidense, se ha desplomado cerca de un 15% en cuestión de una semana, alcanzando unos niveles de volatilidad no vistos en los últimos años. Lo que tantos analistas e inversores, que se habían quedado fuera del mercado durante muchos años, estaban deseando por fin ha sucedido. El mercado se ha desplomado. ¿Y ahora qué?¿Ha llegado la hora de ser valientes y entrar en el mercado?

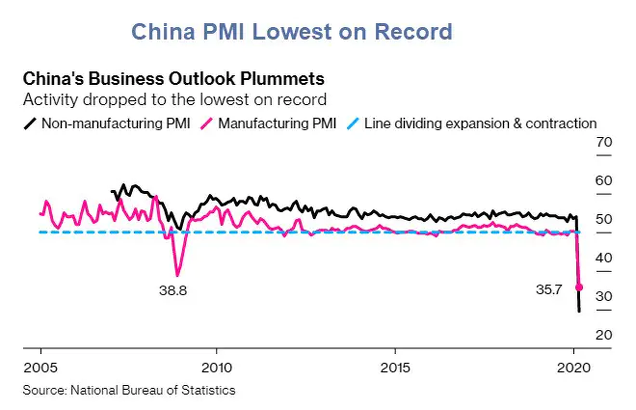

Lo primero que hay que decir es que el “coronavirus” ha sido la excusa perfecta para que el mercado corrija, puesto que han existido muchos más factores que han contribuido a esta caída. Pero decir que el “coronavirus” ha sido la excusa no significa que sea un evento que haya que pasar por alto puesto que ya está impactando directamente en la economía mundial (por ejemplo, Apple informó hace varias semanas de que sufriría un pequeño retroceso en sus ingresos trimestrales a causa de este coronavirus y además podría retrasarse el lanzamiento de nuevos productos). Además, ayer mismo se publicaron los PMIs del sector manufacturero y de servicios de China del mes de febrero y, como se observa en el gráfico inferior, la actividad económica en el mes de febrero se desplomó hasta niveles muy inferiores a los alcanzados durante la Gran Crisis Financiera de los años 2008 y 2009.

Pero como decimos, la epidemia del coronavirus ha sido la excusa para ajustar un mercado que venía mostrando preocupantes síntomas de sobrevaloración y euforia en las últimas semanas. Las posiciones alcistas de los especuladores sobre el S&P 500 se habían situado en niveles no vistos en los últimos veinte años y todo este cóctel explosivo (volatilidad en mínimos, valoraciones bursátiles muy exigentes, desaceleración macroeconómica global, subidas bursátiles ininterrumpidas, síntomas de cierta euforia bursátil en Estados Unidos, etc.) ha estallado y ha provocado que el mercado caiga a plomo.

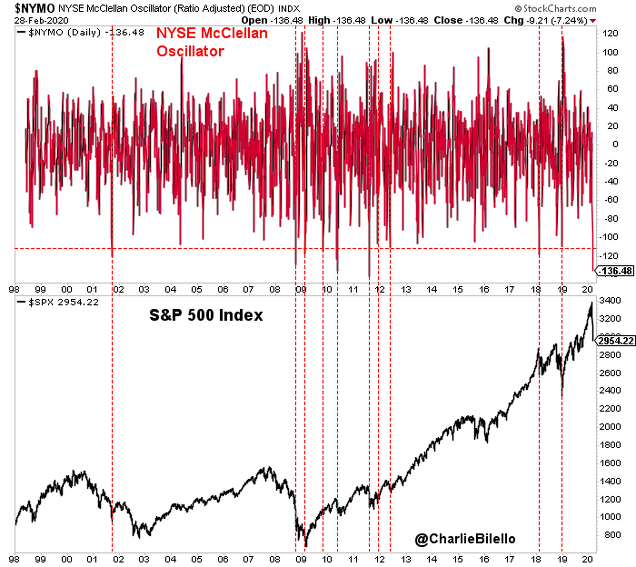

De este modo, la caída de la semana actual, que ya es la peor desde el año 2008 y una de las cinco peores desde la Segunda Guerra Mundial ha originado que el mercado alcance unos niveles de sobreventa históricos. Tal y como nos indica Charlie Bilello, director de investigación y gestor de Pension Partners, el oscilador McClellan (que muestra los niveles de sobrecompra y sobreventa del mercado) ha alcanzado un punto extremo de sobreventa. Históricamente, niveles de sobreventa como los alcanzados esta semana casi siempre se han traducido en suelos relevantes de mercado.

(Fuente: Charlie Bilello)

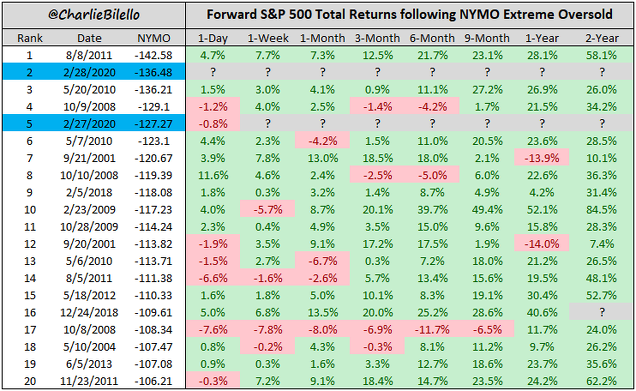

En la tabla inferior se puede observar con mayor precisión este aspecto que estamos comentando. Si bien han existido ocasiones en las que el mercado ha seguido cayendo a corto plazo (como por ejemplo durante la Gran Crisis Financiera de los años 2008 y 2009 o durante la recesión económica de la Eurozona del año 2011), al cabo de dos años los retornos que se han obtenido han sido siempre positivos (y en algunos casos realmente extraordinarios).

(Fuente: Charlie Bilello)

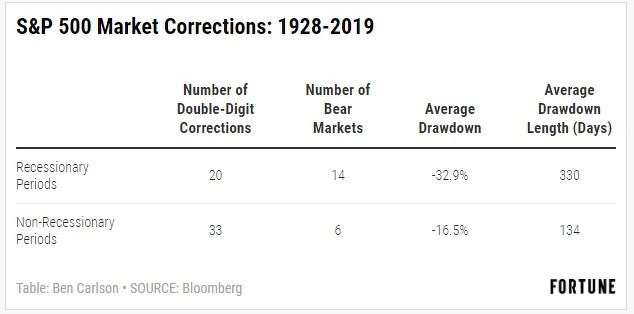

Por el momento no es posible cuantificar el impacto que tendrá la epidemia del coronavirus en la economía mundial. Es perfectamente factible que este evento sea el desencadenante de la próxima recesión. Como es un aspecto que no podemos descartar del todo (que se produzca una recesión económica global), es fundamental recordar qué han hecho los mercados durante las mismas (que no olvidemos que son el mejor aliado de los verdaderos inversores de largo plazo). Tal y como decíamos hace unas semanas, los períodos recesionarios se caracterizan por caídas medias ligeramente superiores al 30%, mientras que en los períodos no recesionarios esta cifra se reduce a la mitad (así como la duración de la caída).

(Fuente: A Wealth of Common Sense)

De este modo, tanto si estamos a las puertas de una recesión económica como si finalmente esto no se produce y la economía sigue con su actual senda de crecimiento, el mercado ya ha recorrido una buena parte del camino bajista. No obstante, asistir a caídas adicionales del 15-20% es una hipótesis que no se puede descartar en ningún momento.

¿Ha llegado entonces la hora de los valientes? Afirmar tal cosa con total certidumbre es imposible e imprudente, pero si hacemos caso al Barón Rothschild, hay que comprar cuando suenen los cañones y vender cuando suenen los violines. Creo que casi nadie pondrá en duda que ahora están sonando con fuerza los cañones.

Otros artículos relacionados publicados por el equipo de inBestia:

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí