En ocasiones se habla de lo fácil que es ganar dinero en un mercado alcista, mientras todo sube. Hasta el tipo menos preparado, no solo en conocimientos sino también en carácter, puede obtener suculentas rentabilidades, dejando a profesionales a la altura del betún. En cambio, como suele decirse, cuando baja la marea (cuando el mercado deja de ser alcista) es cuando se ve quién está desnudo, es decir, quién realmente está preparado para navegar con éxito el complicado mercado bursátil con sus ciclos y periodos de fuertes y rápidas caídas.

Leía hoy a @ValueBilbao esta cita: “En un mercado alcista se pone a prueba tu disciplina, en un mercado bajista de pone a prueba tu carácter”. La idea que quiero transmitir hoy es que en realidad no es tan fácil hacerlo bien en un mercado alcista. Es más difícil de lo que parece: casos de vehículos de inversión como la Smart Social Sicav o Abante Pangea que hemos analizado en inBestia lo ilustran. (También está tangencialmente relacionado con lo que comentaba en mi artículo ¿Recuerdan hace solo unos meses? Los indexados al Ibex 35 eran los más listos del planeta).

Pero no creo que sea necesario acudir a estos gestores cuya visión del mercado en general es negativa y que, por tanto, no han sido capaces de captar la rentabilidad de las subidas recientes. Mi propia experiencia lo muestra, cuando hace unos años pensaba que el mercado estaba caro y tenía que corregir en base a la valoración y a una serie de elementos de preocupación. Probé a ponerme corto en la bolsa estadounidense y tuve que salir por patas con pérdidas.

En mi anterior artículo sobre las declaraciones de Richard Thaler advirtiendo del riesgo bursátil actual, volvía a las lecciones que podemos aprender del mercado de la mano de Peter Lynch. Este gran gestor aprovechó el gran mercado alcista de las décadas de los 80s y 90s para obtener unas rentabilidades espectaculares. Uno podría decir: ¡en un mercado alcista tan potente yo también habría ganado mucho dinero!

Bueno, lo primero es que en rentabilidad anualizada le sacó 15 puntos al S&P 500 en un periodo de 13 años. Lo segundo es que, independientemente de este outperformance, no fue tan fácil ganar tanto dinero como podría parecer. Perfectamente podría haber sucumbido al desplome de octubre de 1987 vendiendo después del crash. Perfectamente podría haberse bajado del carro alcista preocupado por las elevadas valoraciones o los riesgos geopolíticos que en esa época también existían. Pero no lo hizo, a pesar de las numerosas tentaciones que debió de tener.

"El obituario para este mercado alcista ha sido escrito innumerables veces desde su inicio en 1982… El argumento bajista siempre suena más inteligente" Peter Lynch

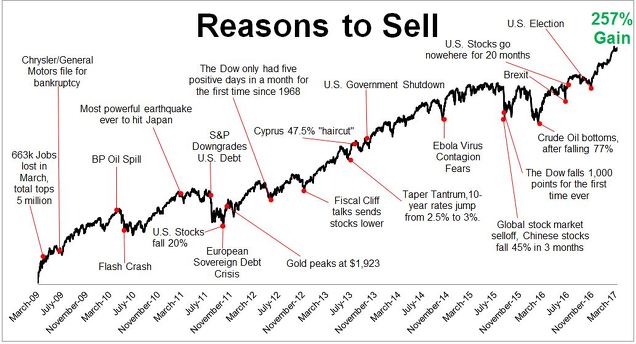

En el actual mercado alcista pasa algo similar. Las preocupaciones que ha tenido que escalar la bolsa y los inversores durante los últimos años han sido muchas. Los próximos años seguramente pasará lo mismo. Y en algún momento volverá a haber una caída profunda y un mercado bajista, que en el corto plazo consideramos muy poco probable. El miedo a una corrección fuerte mantiene a muchos en guardia (cash o infrainvertidos), y es comprensible, porque una vez nos golpea una caída del 20% o mayor, luego cuesta bastante tiempo volver a recuperar los niveles anteriores a esa corrección.

Pero ese mismo miedo a la corrección es lo que nos impide capturar las grandes rentabilidades que se obtienen en los mercados alcistas y que son la principal materia prima de unas buenas rentabilidades a largo plazo. No sirve con evitar los grandes mercados bajistas. Debes estar subido al mercado cuando el mercado es alcista, y la mayor parte del tiempo lo es.

Ben Carlson, en un post llamado “When Holding is the Hardest Part” de hace unos meses también iba en esta línea. Traduzco literalmente porque lo dice muy bien, como es habitual (yo añado negritas):

"El dinero fácil ya se ha hecho" es uno de mis dichos menos preferidos sobre la inversión. Ganar dinero en los mercados nunca es fácil. De hecho, yo diría que siempre es difícil.

Convencerse de comprar durante un mercado bajista es difícil. Convencerse a uno mismo para mantener durante un mercado alcista es difícil. Es difícil determinar qué hacer durante un mercado lateral. Ver a otros ganar más dinero que tú es difícil. Seguir un plan cuando las cosas no van a tu favor es difícil. Siempre habrá una razón para hacer algo que vaya en contra de sus intereses.

Howard Marks escribió sobre esta idea en un memo para Oaktree Capital hace un par de años:

Dos de las principales razones por las que la gente vende acciones es porque suben y porque bajan. Cuando suben, la gente que las mantiene teme que si no venden, renunciarán a sus ganancias y serán cuestionados por sus jefes y clientes. Y cuando caen, se preocupan de que caigan más lejos.

Dónde estamos en cada ciclo generalmente determina cuál es la parte difícil en ese momento. La parte más dura de los últimos años ha sido la de mantener sus acciones durante un mercado en alza. Los inversores presenciaron dos épicas caídas del mercado en un periodo de ocho años para iniciar el comienzo del siglo. Esos tipos de pérdidas dejan cicatrices en la psique de los inversores.

Así, a medida que las acciones han seguido subiendo, la gente se ha puesto cada vez más nerviosa por otro desplome. Ha habido incesantes llamadas a una recesión o a un colapso del mercado en cada momento. Es difícil para los inversores saber en quién confiar y qué hacer en estas situaciones en las que los mercados continúan creciendo año tras año.

Esto es lo que sabemos cuando se trata de invertir en acciones:

- - Sabemos que las acciones son la mejor clase de activos para obtener rendimientos a largo plazo por encima de la inflación.

- - Sabemos que las acciones, por término medio, suben aproximadamente tres de cada cuatro años.

- - Sabemos que las acciones presentan ocasionalmente una volatilidad que aplasta los huesos.

- - Sabemos que, por término medio, las acciones caen un 5% aproximadamente tres veces al año.

- - Sabemos que, por término medio, las acciones caen un 10% aproximadamente una vez al año.

- - Sabemos que, por término medio, las acciones caen un 20% o más aproximadamente una vez cada 3-5 años.

El problema es que no sabemos exactamente cuándo esta volatilidad va a mostrar su cara más fea y no tenemos ni idea de lo que va a hacer que una corrección "saludable" del 5% se convierta en un mercado bajista "insalubre" del 30%.

Marks también dijo en ese mismo memorándum que "no son las cosas que compras y vendes las que te hacen ganar dinero, sino las que mantienes".

Mantener durante un mercado alcista es difícil porque siempre te preocupa cuando la música va a parar. Y mantenerse durante un mercado bajista siempre es difícil porque nunca se sabe lo mal que pueden llegar a estar las cosas.

Poco más que añadir a las palabras de Ben. Solo que, cierto es, en el último año no se ha cumplido la estadística y el S&P 500 se está saliendo de rositas sin ninguna corrección de más del 3%, lo cual es muy raro históricamente. Pero no dudemos que la volatilidad y las correcciones volverán un día u otro...

acertado artículo. Es verdad que los pequeños casi nunca aguantan todo el mercado alcista, el miedo y plusvalías moderadas les hacen vender. Después de años para aprender a comprar descubre uno que no sabe vender y que le quedan más años de aprendizaje.

Los pequeños que aguantan son pocos y la mayoría de los que lo hacen es porque no lo miran y lo dejan a 30 años pero claro, se comen todos los mercados bajistas.

Muchos son los llamados pero pocos los elegidos. Un arte esto y es verdad que en gran medida no se puede enseñar pq habría que enseñar a controlar el miedo y la avaricia y eso es muy difícil.

Quizá haya un nicho de mercado para psicólogos inversores que enseñen a controlar las emociones. A casi todos les vendría bien un curso, les o nos.

En respuesta a alonso tordesillas

Hola Alfonso, gracias por el comentario.

En realidad esto que cuento creo que no solo aplica a los "pequeños" de los que hablas tú, sino a todo el mundo, inversores particulares y profesionales.

El otro día en la presentación de Value School se comentaba este asunto de si es posible aprender esto de controlar las emociones. Uno de los ponentes, gestor profesional, decía que sí se puede entrenar la mente para que esas emociones no afecten tus decisiones.

Saludos

En respuesta a alonso tordesillas

De todas formas, que grandes medios, e incluso un premio Nobel, adviertan del peligro de la sobrevaloracion de la bolsa es de las mejores garantías que podemos encontrar para seguir invirtiendo.

Yo no compro acciones solo especulo en indices. Y apalancado con lo cual no sé que hacer con mi capital,me dá pereza las acciones,jajaja

Si uno tiene una cartera de acciones a largo plazo solo tiene que tener las tendencias alcistas,

Si viene un mercado bajista solo te tienes que desprender las que pierden su tendencia,

Un mercado bajista no tiene porque destruir una tendencia alcista de largo plazo de una empresa, cuando las pierden puede pasar como al POPULAR la perdió ,

En realidad no hay por que comerse nada bajista

En respuesta a Pepe Mary El chucho de colastani

Hay que hacer igual que cuando sacan empresas de los indices para meter otras,

Una cartera tambien es una especie de indice particular,jajaja,

En respuesta a Pepe Mary El chucho de colastani

No es tan fácil, amigo Pepe.

Hola Ángel.

La realidad es tal como dices.

Pero es que si no se tiene una estrategia ganadora, estar en el mercado es de locos. Carne de cañón.

En el mercado se dan cita los tipos (matemáticos, ingenieros, analistas, estadísticos, psicólogos sociales...) más listos del mundo, cuyo objetivo básico es desplumar al pequeño inversor.

Siempre que alguien me pide en qué invertir le digo lo mismo: en estudiar, estudiar y estudiar, para poder hacer frente al mercado y a los miedos que va a crear dentro tuyo.

Y si no quiere estudiar, pues en un fondo con expectativas elevadas de revalorización (Cobas, True Value...) que ellos cómo mínimo hace lo que hacen con una estrategia clara y contrastada.

Pero vamos, si uno es un inversor formado, es en los mercados alcistas cuando es más fácil ganar dinero, más fácil que en los mercados bajistas y laterales, no quiero decir que esté chupado.

Por ejemplo, me cuesta mucho creer que aplicando por ejemplo un método tan simple como el de Stan Wenstein y sin salir de Europa, un inversor no haya ganado dinero con el ciclo alcista iniciado a mediados de 2016 y confirmado a principios de 2017.

Pero claro si estamos todo el día mirando la bolsa y atendiendo al aluvión de informaciones contradictorias que se dan sobre mercados y valores, entonces sí que es difícil rascar bola, porque literalmente la información caótica se apodera de tu operativa y tu conciencia y acabas haciendo lo que ellos quieren que hagas.

Saludos!

En respuesta a Toni Bofill

Coincido con tu comentario. Desde luego, para un inversor long-only es mucho más difícil ganar en un mercado bajista que en uno alcista.

Ben Carlson en su artículo citado, sigue diciendo que para evitar los problemas de las dificultades señaladas, es necesario tener reglas y un proceso sistemático que seguir, llueva o nieve. Si no, como dices, estás perdido.

Coincidiendo contigo en esto, sin embargo, piensa que justo después del Brexit hubo un pequeño pánico bursátil. Ventas masivas de gente que se acobardó. ¿Esos que vendieron en ese día, volvieron a comprar enseguida y capturaron la subida? ¿O se mantuvieron cautos durante tiempo ante la amenaza del Brexit y volvieron a entrar a precios bastante superiores? Luego vino Trump, Corea del Norte, etc etc.

Saludos

En respuesta a Ángel Martín Oro

Desde mi optica y mi manera facil de tradear, quien es Trump. quien es Corea del Norte y quien es el Brexit,

Yo cuando opero no me acuerdo de ellos...

Sé que existen por los telediarios...

Cuando me posiciono que tienen que ver conmigo...

Ellos a mi no me conocen... jajaja

Las tendencias alcistas son dificiles porque es una sucesion de fallos bajistas, tenia que bajar mas pero no baja y cuando baja es por un fallo alcista todo esto visto en un grafico, desde fuera es la teoria de la opinion contraria,

Todos bajistas es cuando sube ,fallo en el grafico, todos alcistas es cuando baja el gráfico lo recoge,

Y todo esto en realidad dá lo mismo la tendencia , cada fallio es lo contrario,

Por eso hay que abtraerse de todo lo que suene fuera del gráfico, en el gráfico todo interactua buena gana de estar pendiente de todo el ruido que lo unico que hace es generarte dudas cuando mires el grafico,

Tambien es curioso poner un nombre a todos los picos y valles de un gráfico,

Hay que ser muy geologos para hacer esas cosas,jajaja

En mi nick se vé una tendencia alcista y se vé una linea ligeramente inclinada,

tan dificil es abrir posiciones por encima de la primera raya? y mantener siempre que se mueva por encima?

y luego dió pié a otra tendencia mas en vertical ,

Es igual se entra y se mantiene siempre que se mueva por encima,

Y si la corta no quiere decir que la tendencia se rompa, pero va a consumir tiempo para luego continuar al alza o a la baja, todo es cuestion si respeta la nueva directriz que dibujes , yo no hablo de soportes , yo a un soporte voy yá corto o estoy fuera, ni espero a que lo rompa o que lo respete, solo entraré si consigo trazar una directriz y valen las de cualquier campo temporal

En respuesta a Pepe Mary El chucho de colastani

Y esta forma actuar una vez que haces ser tu forma vida ,

Dá pie a piramidar con los beneficios porque estas tendencias mas o menos largas hay tres o cuatro al año, de unos 200 puntos en el Stoxxx50

eso sin contar con las de menor rango y las intradiarias

Como dijo algo, la clave no está en el "Timing the market", sino en "Time in the market".

Y todo esto está relacionado con el denostado CAPM y la beta (tan incomprendidos): Si quieres tener esperanzas de rentabilidades elevadas, tienes que soportar riesgo, tienes que estar tiempo en el mercado.