Los gráficos han hablado. Los fundamentales macro muestran unos datos desgraciadamente surrealistas y las perspectivas micro (o expectativas de resultados empresariales) son también históricamente sin precedentes. Pero las bolsas han subido fuerte, muy fuerte… y cuando la realidad es totalmente contraria a lo que nuestra “racionalidad” nos sugiere tenemos dos opciones: ignorar la realidad y agarrarnos a nuestra visión del mundo tratando de hacer que el mundo encaje en esa visión, o corregir nuestra percepción -o esquema mental- para que sea más acorde con la realidad que observamos.

Fácil de decir, pero difícil de hacer, especialmente si tenemos en cuenta que una subida de corto plazo en las bolsas no tiene por qué significar que nuestra visión de fondo es equivocada: los mercados a menudo se equivocan estrepitosamente, y de hecho ahí está la clave. Nos interesa sacar partido de los momentos en los que los mercados se equivocan rotundamente. La cuestión es: ¿se equivocan más los mercados al alza o a la baja? La historia nos demuestra que es mucho más interesante aprovechar grandes debacles para comprar, que aprovechar grandes subidas para vender. Tan solo en las grandes burbujas (que incluyen euforia y optimismo ciego) merece la pena “bajarse del tren de la tendencia de muy largo plazo”. El resto del tiempo (o sea casi siempre), el riesgo de vender y quedarse fuera de subidas importantes tanto a corto como a medio plazo es muy superior al riesgo de “comerse” fuertes caídas, siempre que tengamos la precaución de estar invertidos en grandes índices (como el SP500 o el Nasdaq) o eventualmente bien diversificados en grandes valores. Os dejo dos enlaces a dos posts que he publicado: el primero, hace unos días sobre el potencial de la bolsa americana para los próximos 20 años, y el segundo (del año 2018) sobre el riesgo de perderse alguna(s) de las 10 mejores sesiones del año.

De vuelta a la situación actual, en este post planteé por ejemplo que las aperturas de cuentas de minoristas no me gustaba nada. Más allá de este detalle, mi visión general era de prudencia considerando la enorme incertidumbre actual. Pero dejando de lado mi desconfianza general, hace un par de semanas lancé una ”alerta” técnica sobre una potencial subida del 10% en la bolsa europea (Euro Stoxx 50) que ha resultado ser plenamente correcta. Ni creía ni dejaba de creer en ello… simplemente fue mi observación chartista, que me llevó a comprar unas CALL (opciones de compra) sobre Euro Stoxx, a modo de “cobertura alcista”, es decir, como forma de tener una exposición en caso de subida vertical del mercado (como así ha sido). Con la ventaja de que las CALL compradas amplifican los resultados cuando el mercado sube muy rápido (es decir, ganas “más de lo esperado”).

¿Y ahora qué?

El nasdaq ha marcado nuevos máximos históricos, Europa finalmente “ha despertado” y la rotación sectorial hacia todo aquello que antes cayó en picado, nos deja todavía mucho margen para más subidas (por ejemplo, el sector bancario). ¿Doble techo en el Nasdaq? Podría ser… no lo descarto, pero por ahora veo mucha fortaleza en el mercado. Veamos qué significa y qué implica esta fortaleza a nivel técnico (es decir, a nivel de los gráficos de evolución del precio o cotización, que es el objeto del análisis técnico).

1.- Amplitud de mercado: Señal de “Breath Thrust” o “empuje de amplitud”.

Esta señal técnica es una de las más interesantes que existen, cuando se produce. Técnicamente se define con unos parámetros que como suele ocurrir, fueron “ajustados” a un período determinado por parte de su creador (Martin Zweig) para que funcionara muy bien en ese período de “backtesting”, y en consecuencia no ha funcionado tan bien desde entonces. Peor aún: directamente no se produjo ninguna señal “estrictamente hablando” entre 1984 y 2009 lo cual obviamente es absurdo. Por eso, lo importante no es tanto si el indicador supera o no supera el nivel “x” exactamente, o cae por debajo del nivel “y” exactamente. Lo importante es el concepto, lo que hay que detrás, y porqué es interesante y tiene sentido prestarle atención.

La amplitud de mercado nos mide “el número de valores” que hacen algo técnicamente relevante. Puede ser el número de valores que cotizan por encima o por debajo de su respectiva media móvil de 50 sesiones por ejemplo, o más típicamente aún, el número de valores que suben y bajan en una determinada sesión. Esto es sumamente interesante para observar la salud “de fondo” del mercado, y saber qué está ocurriendo realmente. ¿Están subiendo la mayoría de valores del mercado en paralelo al índice de referencia? Cuando el índice sube pero no lo hacen la mayoría de valores, cuidado.

Pues bien, el “breath thrust” nos indica un “salto” importante en esta amplitud de mercado (ahora vemos cómo se mide ese salto), después de que previamente se haya producido una caída relevante. En definitiva, buscamos momentos en los que el mercado cae fuerte y la mayoría de valores del mercado lo hace igualmente, y poco tiempo después, una gran mayoría de valores del mercado suben al unísono. En definitiva, pasamos de un entorno de caídas generalizadas a uno de subidas generalizadas, que parece lanzar el mensaje de que “la caída anterior fue un error de apreciación por parte del mercado”. Y lo importante es que ambos eventos sean poco habituales, especialmente el de la caída previa (que marca un “sell-off” si las caídas en porcentaje son fuertes, siendo el “sell-off” otro concepto técnico clave que indica “capitulación final de ventas”).

En realidad, si sigues el mercado (sectores, valores) con cierta regularidad, puedes observar esta realidad de otra manera aún más directa. Por ejemplo, tras la debacle “value” de marzo, ves que la banca y los automóviles rebotan, ver a smalls y mid caps subiendo, y ver a otros sectores y valores subiendo igualmente…

El indicador “Breadth Thrust” (BT de aquí en adelante) según lo desarrolló inicialmente Martin Zweig hace más de 30 años mide el ratio entre el número de valores que suben y el número total de valores (o más estrictamente, la suma del número de valores que suben más el número de valores que bajan). Si este ratio es 0,7 significa que de todos los valores del mercado que han tenido movimiento, el 70% ha sido al alza. Para suavizar la oscilación de este ratio diario se toma la media móvil de las 10 últimas sesiones. Pues bien, la señal “Breadth Thrust” original consiste en que por un lado el ratio cae por debajo de 0,4 (es decir, la media de las 10 últimas sesiones indica que menos del 40% de valores han subido en esas 2 semanas previas), y después de producirse ese evento “extremo”, al poco tiempo nos metemos en otro extremo, y el ratio supera el nivel de 0.62. Ahora vemos el gráfico.

Como veis, esta definición es un poco estricta y se asume el riesgo de que el ratio se frene en 0.42 por ejemplo, y no genere señal. ¿Tiene sentido considerar que no ha ocurrido un “empuje de amplitud” porque el ratio se quedó en 0.42 en lugar de caer por debajo de 0.40? Obviamente no. Y por eso la subjetividad en Análisis Técnico es inevitable…

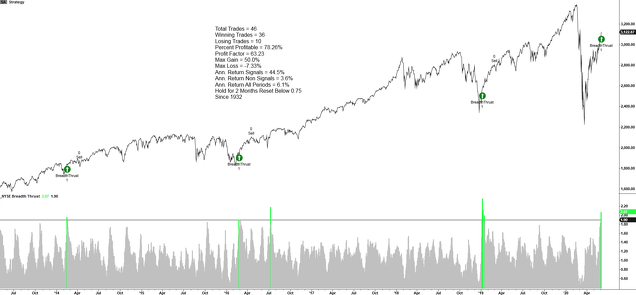

En cualquier caso, para hacer análisis histórico en algún momento es necesario poner números y ver qué ha pasado. En el siguiente gráfico vemos las 4 últimas ocasiones en las que se ha generado esta señal de BT:

Fuente.

En ese mismo gráfico anterior podéis ver el siguiente resumen estadístico: solo se han producido 46 señales desde 1932, de las que 36 fueron existosas. El mejor resultado es +50% y el peor -7,33%, etc. Hay otros estudios (como el del propio Zweig) que muestran la contundencia de los resultados.

En definitiva, es un indicador de salud del mercado que puede fallar… (y no descarto que estemos en una de esas ocasiones en las que falla… o al menos funciona a medias en el sentido de que el mercado puede caer entre medias y terminar estando “ligeramente en positivo” dentro de 12 meses por ejemplo). Como digo, puede fallar… pero de media funciona y muy bien. ¿Tiene sentido en esta ocasión? Por supuesto, que lo tiene: hace años que la filosofía “value” está tocada, y la crítica que tanto se le hace al mercado es que los índices suben gracias al tirón de las FAAMG y otros valores de crecimiento (tanto de la “nueva economía” como de la economía más tradicional como alimentación y bebidas o ropa deportiva…). ¿Y si ahora estos valores “no caen” y se ponen a subir los sectores tan denostados estos años como energía, automóviles o banca? Es una idea que bajo mi punto de vista, tiene sentido...y significaría que no estamos en las puertas de un gran tendencia bajista global de mercados...

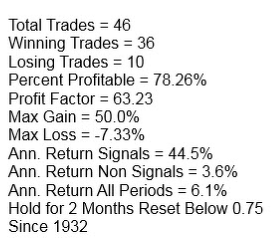

En el siguiente gráfico muestro este indicador BT junto con la línea AD (naranja) con el índice SP500. La línea AD representa la diferencia diaria entre el número de valores que suben y bajan, y se representa de forma acumulativa (sin que el valor del indicador tenga importancia: lo que cuenta es su aspecto gráfico, y que cuando el índice sube, la línea suba). Pues bien, la línea AD ha vuelto a máximos… lo cual apoya la salud del rebote en la bolsa americana.

Como vemos, en marzo el indicador BT llegó a estar incluso por debajo de 30. La masacre fue generalizada. Y hace unos días, llegó a estar por encima de 70: el rebote ha sido aún más brutal, no sólo en porcentaje de subida de los índices sino sobre todo en la participación del mercado. Muchísimos valores han estado subiendo, apoyando el rebote de los índices.

Tanto es así, que hemos alcanzando un récord en el porcentaje de valores cotizando por encima de su media móvil de 100 sesiones en el Nasdaq 100, como muestra el siguiente gráfico:

Sí, ya sé que el Nasdaq 100 son “sólo” 100 valores y además tecnológicos. Pero en primer lugar, 100 valores no son pocos...y ya desmonta en parte la tesis de que solo suben las FAAMG y por otro lado, la estadística es parecida en el SP500 (una aplastante mayoría de valores cotizando por encima de medias móviles de 50 y 100 sesiones).

Por supuesto, esto es también una señal de fuerte sobrecompra a corto plazo, que apoya la tesis de pobres rendimientos a corto plazo (1-3 meses). Pero más allá del corto plazo, lo que estoy diciendo es que la fortaleza de fondo del mercado parece ser una señal de fortaleza sostenible a medio plazo (6-12 meses).

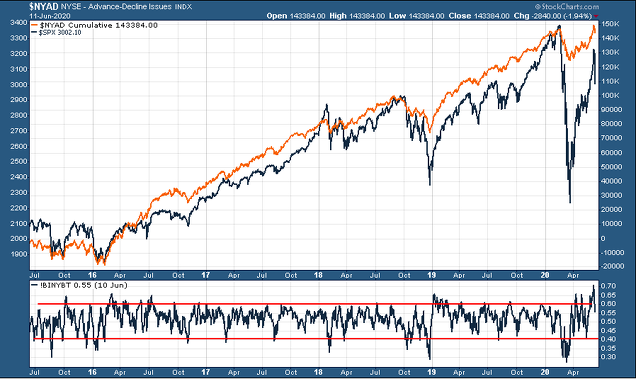

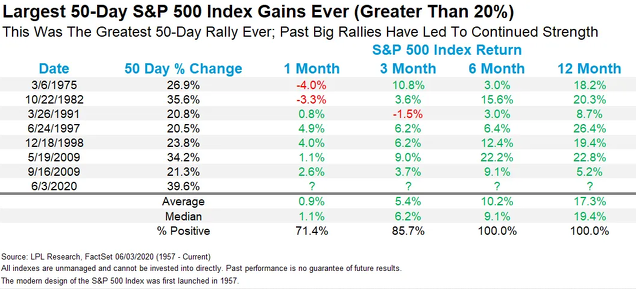

2.- La mejor racha de 50 sesiones de la historia

Todo esto se puede ver con otras estadísticas. Por ejemplo, el SP500 protagonizó (antes de la caída de estos últimos días) la mejor racha de 50 sesiones consecutivas de su historia.

¿Qué implicaciones tiene ésto? Pues a medio plazo (6-12 meses) son claramente alcistas. La siguiente tabla nos muestra qué ha hecho el S&P500 1, 3, 6 y 12 meses después de una subida superior al 20% en 50 sesiones. Claramente, la fortaleza se mantiene aunque a corto plazo cabe esperar una corrección o consolidación.

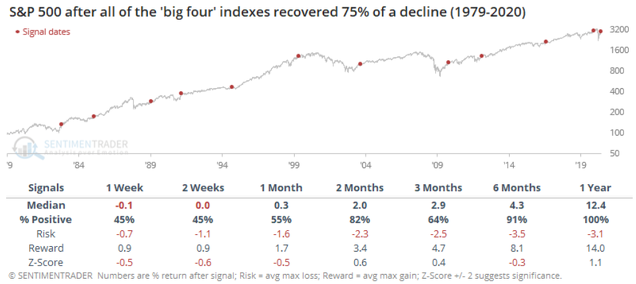

3.- De máxímos a mínímos de 52 semanas y después rebote > 75% de la caída.

Otra forma de ver la fortaleza actual del mercado nos la proporciona Jason Goepfert desde SentimenTrader: ¿qué pasa cuando tras un máximo de 52 semanas, el mercado cae hasta un mínimo de 52 semanas y después recupera al menos un 75% de esa caída?

El siguiente gráfico muestra con puntos rojos estas situaciones desde finales de los años 70 (en total 13 señales), y debajo una tabla con los rendimientos medios peores (risk) y mejores (reward) para diferentes horizontes temporales.

Fuente.

A corto plazo los resultados no son especialmente atractivos pero a medio plazo sí lo son. Por ejemplo, 12 meses después, el 100% de las veces el mercado está más arriba alcanzando una subida media del 14%. ¿Podría estar el SP500 en esta ocasión por debajo de los niveles actuales dentro de 12 meses? No debemos descartarlo, porque estamos en un entorno muy loco. Pero todos estos datos nos están diciendo que cuando un mercado está así de fuerte, lo normal es que a 6-12 meses lo siga estando. ¿Podríamos haber visto en marzo una “limpia” brutal de mercado, que ha disparado aún más la desconfianza de fondo? Podría ser. Es una idea a tener en mente y darle vueltas, sin descartar como digo una vuelta a mínimos. La macro y las perspectivas empresariales invitan a la máxima prudencia. Pero prudencia no significa “ser bajista”. La prudencia se aplica tanto al alza como a la baja: debemos cuidarnos del riesgo bajista, pero no debemos ignorar el riesgo alcista -del que hablo a menudo-. Los mercados son incertidumbre por definición, así que no esperemos a “verlo claro” para actuar, porque entonces siempre llegaremos tarde (a las subidas y a las bajadas). Si nos molesta “ir a ciegas” entonces lo mejor es estar siempre invertido y asumir la enorme volatilidad de las bolsas, sabiendo que necesitaremos 17 años para “garantizarnos” rendimientos positivos. Y a la hora de valorar dónde estamos en ese ciclo de 15-20 años, os invito a leer mi post reciente sobre las perspectivas de largo plazo de la bolsa americana.

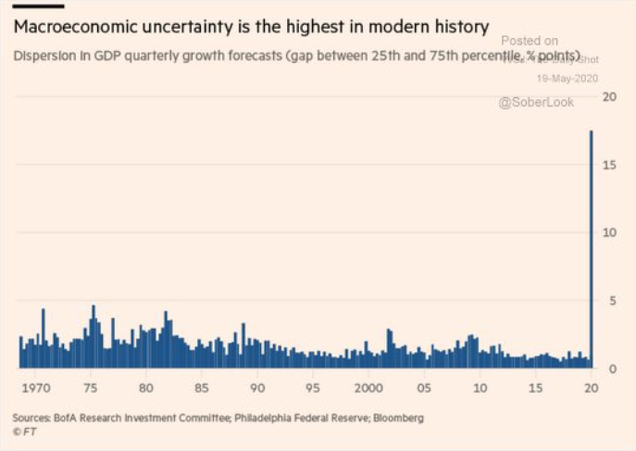

Os dejo para terminar este gráfico que para mí resume muy bien la excepcionalidad de la situación actual. Es el gráfico que muestra la dispersión entre las previsiones Macro de unos economistas y otros, es decir, la diferencia entre la previsión económica más optimista y la más pesimista: sin precedentes. Básicamente lo que este gráfico nos dice es que los economistas no tienen ni idea literalmente de lo que va a pasar. Ni ellos ni nadie en realidad...

CONCLUSIÓN.

El Técnico nos dice que los mercados están fuertes, y podrían seguir estándolo dentro de 6-12 meses. Lo que no nos dice el técnico es si esa fortaleza se debe a la inundación de liquidez de bancos centrales y de estímulos presupuestarios… ni si entre medias ocurrirá de nuevo un crack (o algo parecido).

El AT solo observa el precio, sin tener la ambición de comprender y explicar lo que está pasando. Es un enfoque muy diferente a los demás, y muy incomprendido tanto por muchos de sus defensores como por todos sus detractores. El principal inconveniente (y su gran dureza) es que nos obliga a una constante adaptación y reajuste cuando el mercado cambia (y puede hacerlo a menudo). Eso implica grandes oscilaciones emocionales, que son lo difícil de gestionar, porque nuestra supuesta “racionalidad” interfiere todo el rato. Razón y emoción interactúan constantemente...

Mi punto de vista es mayormente técnico, pero precisamente por sus limitaciones, también utilizo la macro, el sentimiento y los fundamentales.

El “ruido” está muy presente en los gráficos, y distorsiona a menudo los mensajes que lanzan. Tenemos que tenerlo en cuenta, y ser flexibles a la hora de reconocer que lo que ayer parecía una señal, es en realidad “ruido”. Es más, a menudo los gráficos lanzan “fallos de mercado” que lejos de suponer un fallo del Análisis Técnico suponen en realidad una señal técnica muy relevante. El último fallo de mercado lo comenté en ese post en el que planteé la hipótesis de una subida de la bolsa europea del 10% en 2-3 semanas. De hecho, los “fallos de mercado” son suficientemente potentes (y frecuentes) como para plantear una operativa exclusivamente basada en ellos, pero eso es otra historia...

Nota: hoy empieza una nueva edición de mi Curso de Análisis Técnico Chartista.

ESTÁS A TIEMPO DE APUNTARTE AQUÍ y recibir inmediatamente los módulos 1, 2 y 3 del curso que podrás ir estudiando a tu ritmo antes de la PRIMERA CLASE PRÁCTICA EN DIRECTO QUE TENDRÁ LUGAR EL VIERNES 19-JUNIO.

Puedes consultar aquí las novedades y puntos clave del curso, o visitar la página de contratación con todos los detalles sobre fechas, horarios, temario y precio.