Uno de los libros que suelo recomendar a principiantes (y a cualquiera que no lo haya leído en realidad) es “Guía para invertir a largo plazo: la guía definitiva de estrategias que funcionan para ganar en bolsa” del Pr. Jeremy Siegel. Los datos y estadísticas que contiene son imprescindibles para comprender la naturaleza de la bolsa. Cualquier inversor y cualquier trader debe leer ese libro y tenerlo como referencia permanente en su desarrollo estratégico y en su operativa incluso de corto plazo.

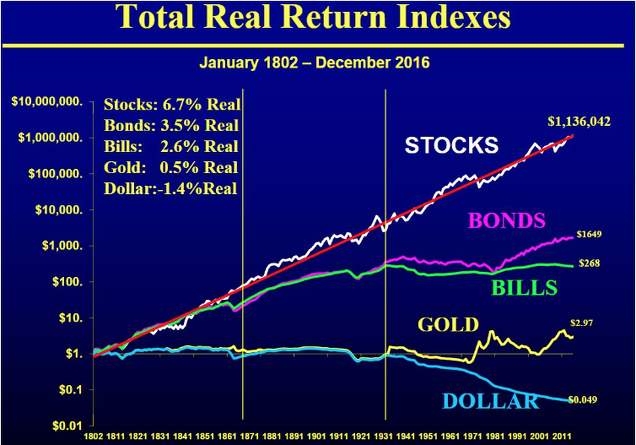

El gráfico más conocido del libro es éste:

Lo más perturbador del gráfico es constatar que el activo más rentable es la bolsa, pero a la vez, es también el más seguro. Dicho de otra manera, es donde más seguridad tenemos de obtener rendimientos positivos a largo plazo, y además es donde más probable es que ganemos más. Ahora bien, cuando hablamos del largo plazo a la hora de comparar estos activos diferentes (bonos, letras, oro, acciones…), estamos hablando de períodos que pueden superar los 30 años. Es decir, los bonos pueden hacerlo mejor que la bolsa durante incluso 3 décadas… pero al final, las acciones rinden más. Curiosamente, estamos ahora en un período donde precisamente, gracias a la espectacular caída de los tipos de interés desde los años 80, los bonos han ofrecido una rentabilidad anormalmente alta en relación a la bolsa, durante las 3-4 últimas décadas. Si estas estadísticas de muy largo plazo (últimos dos siglos y pico) siguen siendo válidas, entonces es altamente probable que durante las próximas décadas las acciones lo hagan mucho mejor que los bonos. Un punto de partida a favor de la bolsa en un momento en el que parece evidente que estamos en fase final de ciclo en las bolsas americanas.

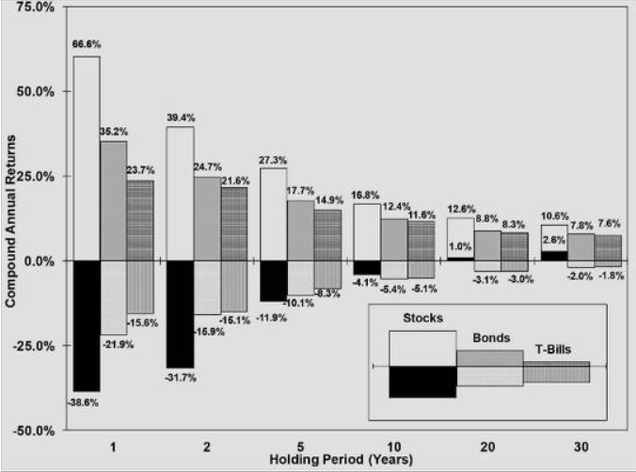

El segundo gráfico más conocido del libro de Jeremy Siegel es este:

Aquí estamos analizando la rentabilidad de la bolsa frente a bonos y letras del tesoro en diversos períodos de tiempo. Lo que salta a la vista es que a medida que aumentamos el plazo temporal, disminuye la dispersión de los rendimientos, es decir, disminuye la volatilidad… y aumenta por tanto la seguridad (o la fiabilidad) del rendimiento medio que podemos esperar en ese período.

Siegel nos detalla en el libro que no ha existido ningún período de 17 años en el que la bolsa haya ofrecido un rendimiento real y deflactado que sea negativo. Un número que coincide sorprendentemente con uno de los ciclos más “estándar” de la bolsa.

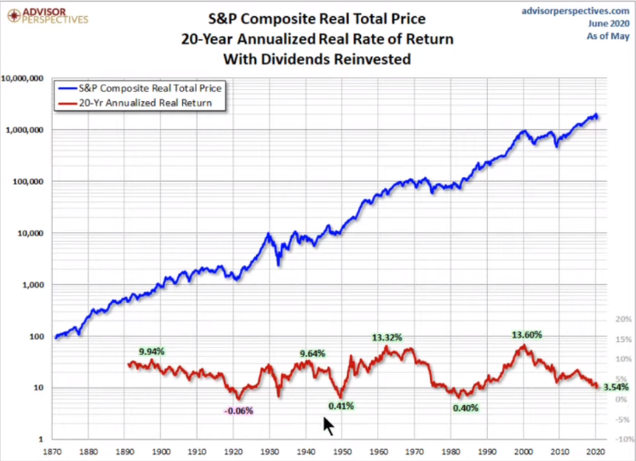

Por supuesto, si uno empieza a invertir en -o cerca de- la finalización de uno de esos ciclos de largo plazo, es posible que le cueste muchos años recuperar la inversión inicial. Por eso, el largo plazo debe ser una referencia de partida importante. ¿Dónde estamos ahora mismo bajo la perspectiva del largo plazo? El siguiente gráfico nos muestra en azul el S&P Composite Total (con dividendos) y Real (quitando la inflación), y la línea roja inferior nos muestra el rendimiento media anual de los últimos 20 años (una cifra redonda cercana a los 17 años que obtiene Siegel en su estudio de la bolsa desde el año 1800).

¿Crees que este gráfico debe hacerte cambiar la perspectiva que tienes actualmente del mercado? ¿Crees que el pesimismo y la desconfianza ambiente está justificada? La línea roja nos dice claramente que estamos al principio -y no al final- de un período de 20 años muy rentable. ¿Cómo puede ser eso?

Una vez más, insisto en la diferencia entre el enfoque del filosófo y el del científico (ver mi post “Aceptemos nuestra ignorancia: invertir como un filósofo, no como un científico”). El gráfico anterior nos muestra que la rentabilidad a 20 años en este índice amplio (formado por 1500 valores) oscila entre 0 y 13% aproximadamente. La estabilidad del dato es sorprendente, o más bien debería decir “la estabilidad de las fluctuaciones”. Por cierto, ¿será casualidad que estos ciclos de unos 20 años coincidan con la mayoría de edad del ser humano, es decir, con el tiempo entre una generación y otra? ¿Será por eso que los ciclos parecen estar alargándose, recogiendo el retraso en la edad media en la que el ser humano da paso a la siguiente generación? Lo dejo como reflexión…

A lo que iba es que un filósofo observa esta realidad que parece “inmutable” de los ciclos de 20 años aproximadamente, y de alguna manera intuye que tiene sentido que esto siga siendo así. El filósofo no intenta observar lo que ocurre en el corto plazo en el mundanal ruido, ni se atreve a formular que “esta vez es diferente”. Simplemente observa y sabe que no hay nada nuevo bajo el sol y los ciclos seguirán siendo “mas o menos” iguales. En cambio el científico quiere comprender en detalle qué está ocurriendo aquí y ahora, quiere anticiparse al futuro, quiere brillar, quiere ser muy listo (y sobre todo más que los demás)... y en definitiva, juega a ser Dios.

El científico dice que hay mucha deuda, que el capitalismo se acaba y llega al punto de colapso. Dice que el euro no es viable, que el petróleo se agota, que el clima está cambiando y que la “culpa” es de la humanidad. En consecuencia, le cuesta ser optimista hacia el futuro, y le resulta inconcebible que la bolsa pueda subir un 800% durante los próximos 20 años.

Sin embargo, el gráfico anterior nos está diciendo que no sería nada descabellado que el S&P Composite subiera de media un 12% anual durante los próximos 20 años. Y subir un 12% durante 20 años significa subir más de un 800% acumulado.

El gráfico anterior nos muestra esa perturbadora estabilidad en el largo plazo, con una tendencia alcista ininterrumpida -a largo plazo- donde incluso el gran crack de 1929 y la gran recesión posterior “solo” forman un “simple diente de sierra”. Y la clave de la situación que nos toca vivir ahora es que venimos de vivir dos enormes crisis económicas, las de 2000-2002 (pinchazo burbuja internet) y la de 2008 (pinchazo burbuja inmobiliaria) que han dejado un largo movimiento lateral en el gráfico de muy largo plazo.

En este año 2020, nos comparamos con el techo del año 2000 (tras el cual llegaron dos grandes crisis). Por eso la rentabilidad media anual (real y deflactada) de los últimos 20 años es del 3,54% según el gráfico anterior, lo cual está más bien cerca de mínimos históricos para períodos de 20 años. ¿Pensabas que la bolsa había subido mucho y es una locura intentar reengancharse a la tendencia de largo plazo precisamente en este momento? Pues bien, este gráfico te dice lo contrario. Y es un gráfico bastante sencillo y objetivo, que no admite muchas objeciones...

CONCLUSIÓN

Sea o no sea correcta la idea de un posible tramo alcista de largo plazo por venir en próximos años, merece la pena tenerla en cuenta, más allá de bancos centrales, de pandemias y de endeudamiento mundial "insostenible". Digo que es una idea a tener en cuenta porque obviamente no significa que vayamos a subir en línea recta año tras año durante 20 años. De hecho, lo normal es que se produzcan varios sustos y atravesemos varias recesiones. Así que no olvidemos que la volatilidad es la esencia del mercado, y si todos los movimientos fueran en línea recta -o lineales- sería muy fácil. La volatilidad seguirá haciendo acto de presencia, y tendremos sustos... pero a un plazo de 20 años será difícil "escapar" de estos números tan claramente positivos.

Lo realmente perturbador de los números de largo plazo de Siegel es que nos muestran lo constante y recurrente que es el rendimiento de la bolsa, contra viento y marea. Da igual que sean guerras mundiales o pandemias: la persistencia del crecimiento de la productividad y por tanto de la bolsa es sorprendente, misteriosa, impactante y perturbadora. Pero para eso, necesitamos que corra el tiempo...

¿Quién es el “listo” que se va a atrever a ir en contra de esta realidad observada durante los últimos 200 años, que no son precisamente años “tranquilos” (si es que eso existe)? ¿Vas a basar tu estrategia de inversión de largo plazo, en apostar a que “esta vez es diferente” y el capitalismo se acaba? Si lo vas a hacer, deberías ser muy prudente. Parafraseando a Warren Buffet, que dijo que no había que apostar contra EEUU, te diría que si quieres ser rico dentro de 20 años, quizá convendría que no apostaras contra la bolsa…sino más bien a favor. Es decir, que pienses en estar dentro de las subidas del mercado y no en librarte de las caídas (y peor aún, en intentar aprovechar esas caídas…).

Con todo esto no quiero decir que ignores las crisis, las recesiones y los cracks. Considero lícito que busquemos reducir la volatilidad y los drawdowns inherentes a la bolsa, pero hay que ser MUY conscientes de que en última instancia, lo que está ocurriendo en el mercado no es tan extraño. De hecho es bastante normal. La subida de los últimos 10 años se enmarca perfectamente dentro de las estadísticas de largo plazo y de hecho no es especialmente fuerte. A plazos de 20 años estamos en zona de mínimos... así que cuidado con esperar una larga y destructiva tendencia bajista: es muy poco probable que eso ocurra, y lo normal es que de una forma u otra, los índices bursátiles encuentren el camino para seguir escalando a lo largo de las dos próximas décadas.

Nota: el próximo 12 de junio empieza una nueva edición de mi Curso de Análisis Técnico Chartista.

Apúntate ya aquí y empieza a recibir inmediatamente el material del curso para ir estudiándolo a tu ritmo antes de las clases prácticas en directo que empiezan el 19 de junio.

Puedes consultar aquí las novedades y puntos clave del curso, o visitar la página de contratación con todos los detalles sobre fechas, horarios, temario y precio.

Buenas tardes a todos,

el gráfico de largo plazo y la revalorización coincide con el salto de escalón que apuntaba el Sr. Beño Mateos.

Por otra parte Sr. Garnier, creo que se ha equivocado en el porcentaje, ya que éste es del 900% en cada escalón: pasar de 10 a 100 es un 900%, ídem de 100 a 1000, etc.

Por poner un pero, el relevo generacional sería de la generación más numerosa y, quizás, mejor preparada, a otra, los menores de 30 años, que son justo la mitad y diría, que son los más consentidos y con menos capacidad de asumir responsabilidades y de sufrir que hemos visto, al menos en España, en el último siglo.

Un saludo.

En respuesta a Javier Martínez López

lo de los escalones no lo conozco, pero los números que yo comentaba son sencillos: un 12% de media anual (insisto: media) durante 20 años, sale un 800% y pico (y un pico bastante grande... pero lo obvio).

En cualquier caso, son cálculos aproximados siempre. Es cuestión de dar una idea de los números que hablamos. Después podrá ser un 700% o un 1200%... ni lo sabemos,ni importa realmente.

Por último, hablamos de EEUU (no de España)... es importante tener exposición a los países que lideran el cambio, la revolución tecnológica, etc. España y Europa no lideran gran cosa ya...

Saludos !

Excelente Articulo. Gracias.!

Por alusiones, cuando yo empece a hablar del salto de escalón histórico ( llevo desde 2013 en inbestia) , desconocía a Jeremy Siegel. pero la estadística y la historia estaba al alcance de todos, lo complicado es dilucidar cuando se produce el efectivo salto de escalón, es decir el timing correcto, yo aposté por ello hace años, y como saben los que me siguieron hay unos cuantos articulos y en base principalmente al mundo tecnologico / internet, nueva economia, etc etc que realmente ha sido la gran transformación en estos últimos 20 años, y lo que ha llevado a subir capitalización en los indices generales, y de la mano de las grandes megacapitalizaciones, pero es que lo increible de todo esto, es que por la tematica COVID19 todo este tipo de empresas que lideran los indices han facturado mucho mas, y todo esto que estaba por llegar o llegando se ha adelantado, este 2020 pasará a la historia, por ser un año con grandes cambios que se quedaran para siempre, y el afianzamiento de una determinada industria o mercado. Si alguien controla la tematica de monitoreo de datos mundiales trafico internet, que pruebe a ver resultados en las Microsoft, Amazon, de mayor a menores, seguiría con el listado. De cualesquier manera la tecnología, la biotecnología, tiene cuerda para algunos años mas, a futuro, serán otras industrias, otras transformaciones, pero al final es el dinero, la masa monetaria, la liquidez, lo que mueve al mercado, este se repartirá en las diferentes industrias, lo único que no es lo mismo un crash en las empresas que mas capitalizan, que un crash en las empresas que menos capitalizan, ( es justo lo que ha ocurrido este 2020)

Gran análisis, tienes el link del gráfico de largo plazo y los últimos 20 años?

En respuesta a jose angel gayo bu

En respuesta a Niko Garnier

Gracias amigo, es usted de lo mejor de investigación, no canse de escribir

Por cierto, la rentabilidad de los últimos 20 años es del 3.54% pero estoy viendo que el vanguard 500 en los últimos 10 años es del 13.77 q es superior a su media de un 10%, no se si eso modifica algo su punto de vista

https://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F0GBR04G0F

Saludos

En respuesta a jose angel gayo bu

No, supongo que es debido al gap entre SP500 y SP Composite. Como decía antes, esto no son números de la "física o química", es decir, no son números exactos, sino orientativos. Sabemos que la bolsa rinde un 6,5%-7% Real y deflactado de media anual a largo plazo y eso significa que hay períodos de 20 años sin prácticamente rendimiento y períodos de 20 años que ofrecen rentabilidades del orden del 12-13% anual. Esa es la idea con la que hay que quedarse...

Saludos !

En respuesta a Niko Garnier

Ok, vanguard pronostica un 5.5-7.5% rentabilidad próxima década para USA, resto 8.5-10.5%, así q están más o menos en la misma linea

En respuesta a jose angel gayo bu

el gran problema de todo eso es la volatilidad... o sea, los drawdowns que se puedan producir entre medias. Acabamos de ver un ejemplo con la caída de marzo... y seguramente habrá más durante los próximos años. Soportar esas crisis es la parte más difícil de la historia y la razón por la que la mayoría de inversores no capturan ese crecimeinto de la bolsa a largo plazo...

Saludos !