En marzo de 2014, hace casi 5 años, escribí un post titulado: “Cuánto vender en una tendencia alcista: principales techos y crisis desde 1980”. Un año después, en abril de 2015 volví a hablar de la importancia de no ver un techo de mercado antes de tiempo (“Cómo nos ayuda el A.T. a no bajarnos demasiado pronto de una tendencia”). Desde entonces, he vuelto a hablar de ello varias veces, la última de ellas hace dos meses (ver “Descomposición del techo de 2007 y crisis posterior, y comparación con la situación actual”). La idea de fondo es sencilla: una tendencia bursátil (y su equivalente en la economía real: el ciclo macro) primero se desacelera antes de girarse. Es un concepto simple y potente, pero tiene en contra unas poderosas fuerzas, principalmente de tipo psicológico-emocional. El motivo por el que prácticamente toda la comunidad inversora está preocupada por un posible “techo inminente” es la creencia generalizada de que para ganar, hay que poder “prever” el futuro, lo cual no es correcto. Si fuera así, nadie ganaría, puesto que nadie es capaz de prever el futuro. Además, tenemos que luchar contra la soberbia y el orgullo humano, porque a todos nos gusta (en mayor o menor medida), “tener razón”.

Si te focalizas en “tener razón”, malo.

Esto de tener razón en bolsa me recuerda el chiste: “oye pepe, bájate y dime si funciona el intermitente. Entonces se baja pepe y le dice: ahora sí, ahora no, ahora sí, ahora no…”. Un chiste malo pero que ilustra muy bien el dilema del bolsista: todos tenemos razón en algún momento, y todos estamos equivocados en algún momento. Aunque en realidad debería decir más bien que todos “parece” que tenemos razón en algún momento, y todos “parece” que estamos equivocados en algún momento (y perdón por la mala redacción gramatical). Ese “parece” tiene que ver con la volatilidad del mercado, es decir, con el camino que sigue el precio. Lo que importa es la línea de llegada, o al menos, las metas volantes (porque para muchos, no hay línea de llegada). Un meta volante podría ser por ejemplo un ciclo completo de subida y caída (con crisis incluida). Ahí es cuando realmente podremos saber si globalmente hemos tenido razón (con nuestra estrategia y nuestras decisiones), o no.

Volviendo al chiste del intermitente: aunque sea “por casualidad”, cuando pepe dice “ahora sí”, está acertando con que el intermitente sí funciona, y cuando dice “ahora no”, se está equivocando. Globalmente no ha entendido lo que es un intermitente, pero a pesar de eso, hay momentos en los que está acertando. Pues con la bolsa ocurre lo mismo: la mayoría de la gente no ha entendido en qué consiste la bolsa (porque por ejemplo, se confunde habitualmente el concepto de "corrección" con el de "tendencia bajista", y resulta crucial comprender la diferencia), pero eso no impide que durante períodos más o menos largos, parezca que tienen razón.

Observemos el siguiente gráfico, del S&P500 Total Return (dividendos incluidos), en velas mensuales, mostrando los últimos 20 años, desde finales de la década de los 90.

¿Cuándo y cómo han tenido razón los bajistas en este período?

Alguno dirá que la bolsa americana sí es alcista, pero Europa es otra historia. Observemos el siguiente gráfico.

Se trata del índice Euro Stoxx 50 Total Return (dividendos incluidos). La tendencia alcista de fondo es también evidente (desde 2011 en el gráfico, pero también desde 2009).

Pues bien, observen ahora el siguiente gráfico, también del S&P500 pero a más corto plazo (últimos 2 años y pico).

Son velas semanales del S&P500, desde finales de 2016.

Aquí se observa una caída significativa. Un 20% desde los máximos de septiembre. Los bajistas han tenido razón, ¿no?. El problema es que los argumentos de los bajistas no se corresponden a este horizonte temporal, sino al horizonte superior (el largo plazo). Por lo tanto este “diente de sierra” (tramo bajista), aunque parezca brusco e importante (-20%) es absolutamente irrelevante para la tesis bajista. No es más que un “diente de sierra” de los que ocurren regularmente a lo largo de una tendencia (alcista o bajista). Al menos hasta ahora.

Los principales argumentos que oigo desde hace años son la anomalía de los QE de los bancos centrales -liquidez a mansalva-, la sobrevaloración de la bolsa y el exceso de optimismo. Todos ellos son “factores de riesgo” (es decir, situaciones potencialmente explosivas) con un horizonte de largo plazo. No se sabe cuándo ni cómo explotarán, no se sabe si la bolsa caerá por éstas...o por otras razones, y no se sabe cuál podría ser el detonante. Porque no olvidemos una cosa: en todos los ciclos alcistas existen desequilibrios que van creciendo, existen factores de riesgo que se van acumulando, y el momento en que “todo estalla”, es decir, el momento en el que ese desequilibrio es insostenible para el conjunto de la economía, es lo que realmente es complicadísimo de anticipar. Ver factores de riesgo lo podemos hacer todos. Pero concretar el momento en que esos factores echarán por tierra el crecimiento global es otra cosa muy distinta. Hablamos de timing en medio de una tendencia alcista, y el problema es que “esperar no es gratis”, porque mientras pasa el tiempo, la tendencia continúa. Es como inflar un globo: todos podemos ver en qué momento empieza a estar “demasiado” hinchado, pero acertar con el momento en que explotará es muy complicado. La gran mayoría de nosotros veremos como inminente la explosión mucho antes de que se produzca. El miedo tiene mucho que ver en ésto: pensamos que es mejor salir corriendo antes de que explote.

No se trata de ser el más listo y anticipar cuál será el motivo de la próxima caída y cuándo se va a producir. Se trata de observar en tiempo real si se está produciendo un deterioro de las condiciones del mercado y la economía. Es decir, en vez de buscar una explicación profunda y compleja, buscamos todo lo contrario: sencillez y observación (por oposición a complejidad y explicación). Por supuesto, a nivel intelectual es apasionante comprender. Pero nunca lo vamos a comprender todo, y a menudo, no a tiempo. Sencillez antes que complejidad, observar antes que explicar. El mejor ejemplo es éste: observar el empleo en EEUU porque mientras no flojee, es muy probable que no haya un peligro inminente.

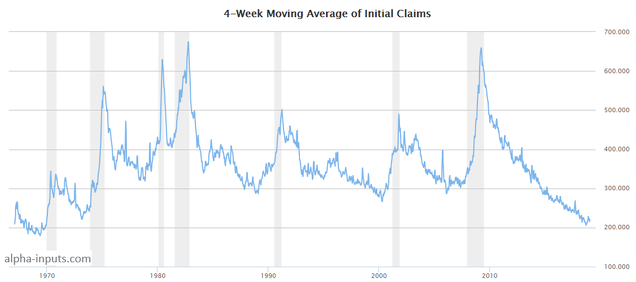

En el siguiente gráfico vemos la evolución de las peticiones iniciales (semanales) de desempleo en EEUU (initial claims) en los últimos 50 años. Las zonas verticales sombreadas (en gris) son los períodos en que la economía americana estuvo en recesión (dos trimestres consecutivos con caída del PIB), que es cuando las caídas en bolsa han sido más fuertes y prolongadas (lo que significa que la bolsa puede caer sin que haya recesión, pero lo hace con menor intensidad).

Como se aprecia, antes de que la economía entre en recesión, las “initial claims” suelen repuntar durante varios meses. ¿Podríamos entrar en recesión en EEUU antes del verano y el S&P500 caer otro 20% o 30% desde los niveles actuales? Pues nunca tendremos la certeza de nada, así que imposible no es. Pero en vista de la historia, es poco probable. Eso sí, la historia también es una sucesión de “cisnes negros”, y nuestra estrategia tiene que estar diseñada para sobrevivir incluso catástrofes como las vistas en 1929-32 o 2008-09.

No sabemos qué ha provocado cada repunte de las initial claims en el gráfico anterior. En cada recesión puede ser diferente (aunque existe una constante relacionada con el ciclo del crédito y los tipos de interés). No necesitamos saber qué ocurre: la realidad es que el empleo -y otros indicadores Macro adelantados- son un termómetro de la economía. No sabemos qué enfermedad puede tener, pero si sube la fiebre es que algo hay. Si no sube, quizá también haya algo...aunque es bastante raro que sea así. Por lo tanto, aunque veas motivos para que suba la fiebre, no parece razonable que te metas en la cama antes de que aparezcan los síntomas.

La perfección no existe, y de hecho la forma de evolucionar de la humanidad es bastante imperfecta (caótica diría yo). El que busque un ciclo alcista “puro”, sin “cosas que no funcionan bien o excesos que se van acumulando”, no lo encontrará, de la misma manera que nosotros como personas, no comemos solo fruta y verdura: también trasnochamos, bebemos alcohol, llevamos vida sedentaria...que son todos ellos factores de riesgo que tarde o temprano nos pasarán factura. Pero mientras llega ese momento, seguimos avanzando.

Si tu enfoque global es negativo, puedes encontrar mil razones que lo apoyen. Si tu enfoque es más bien optimista, también puedes encontrar mil razones que lo apoyen. ¿Cómo llegar entonces al “justo equilibrio” y observar la realidad “tal y como es”? No es fácil, y ahí radica el secreto. Pero recuerda que, como escribí hace unos meses, la historia no apoya a los pesimistas.

La precipitación nunca es buena. Ni en bolsa ni en la vida. Y precipitación es lo que veo constantemente en los mercados. En este caso hablamos de precipitación a la hora de ver un techo de mercado y una gran tendencia bajista destructiva. Quizá termine llegando, y los bajistas o pesimistas que realmente hayan sabido permanecer al margen del mercado durante los últimos 3-4 años, terminen teniendo razón y pudiendo comprar mucho más barato. Los que lleven más de 3-4 años, aunque terminen “teniendo razón”, difícilmente podrán comprar más barato.

Perspectivas: ¿un techo en formación?

Desde el punto de vista técnico exclusivamente, la figura del S&P500 (por centrarnos en el índice principal) no es bajista si miramos el ciclo tradicional de negocios (el que transcurre entre recesión y recesión, y que durante entre 3 y 8 años aproximadamente). Desde 2009 la tendencia es alcista, y lo sigue siendo.

Desde 2014 se viene alertando del riesgo “inminente” de caídas, y siempre digo lo mismo: podría ser, pero todavía es pronto, y nuestro objetivo no es ser los primeros en anticipar el techo. En bolsa nadie es -ni debe intentar ser- el más listo de la clase.

Pero a diferencia de la posible formación de techo de mercado de 2015, ahora existen otros factores de riesgo que parecen empezar a tomar forma, aunque sigue siendo muy pronto para ponerse en alerta roja. El principal factor de riesgo ahora mismo es la coincidencia en el tiempo de:

- una desaceleración del ciclo económico mundial, con China en una situación muy complicada debido a su burbuja inmobiliaria y al elevado nivel de endeudamiento,

- una guerra comercial China-EEUU que puede agravar el ciclo natural de desaceleración. Guerra por cierto inevitable y duradera a largo plazo puesto que refleja un momento histórico: el desplazamiento del liderazgo mundial hacia Asia…

- formas variadas de QT (Quantitative Tightening) de los bancos centrales (es decir, endurecimiento de la política monetaria), por hablar del tema de la curva de tipos de una forma más amplia.

Como vemos en el siguiente gráfico, desde principios de 2018 los bancos centrales de Japón, EEUU y la zona Euro han visto cómo sus balances se reducen simultáneamente.

Fuente: Yardeni.

Fuente: Yardeni.

Sumando los tres bancos centrales (Japón, EEUU y Europa), y graficando la variación interanual (es decir, la variación de cada mes respecto al mismo mes del año anterior), vemos que el año 2019 empieza con un hecho notable: por primera vez desde 2013, el balance de los bancos centrales ha caído respecto al nivel de 12 meses antes. En 2010 y 2013 este hecho fue muy efímero, y rápidamente los balances volvieron a expandirse. ¿Qué pasará cuando este cruce de la línea cero vaya más allá y entre claramente en terreno negativo? Realmente no lo sé, porque es importante destacar que el impacto de estas medidas en la bolsa es probablemente muy inferior al que se le atribuye. Es más, probablemente ha sido un factor muy secundario a la hora de explicar la subida de la bolsa durante este ciclo. Otra cosa es que la retirada de estímulos (junto con subida de tipos), especialmente si se produce en una economía en desaceleración, tenga también un impacto marginal...

Fuente: Yardeni.

Estos factores de riesgo no son nuevos, pero hasta ahora no me parecía suficientemente relevante, en combinación con la figura técnica de los índices a largo plazo, como para hablar de ello y situarlo en la primera línea argumentativa. Simplemente es cuestión de timing: vender o ver un techo con 4 años de antelación es muy nocivo a la hora de rentabilizar un patrimonio a largo plazo. De hecho, es mucho mejor vender un año después del máximo histórico, que intentar vender 1 año (o incluso 1 trimestre) antes de dicho máximo histórico. En definitiva, aunque parezca contraintuitivo, cuando hablamos de la bolsa a largo plazo, es preferible llegar tarde antes que pronto. Pero claro, aquí interviene el miedo del que hablábamos antes (con el globo que se hincha): la emoción del "miedo" es muy poderosa en el ser humano. Ese miedo es el que nos hace salir corriendo antes de que aparezca el león, porque "después" ya sería tarde...

Como digo, los factores de riesgo (y la forma en que se van materializando) son más serios ahora que en 2015. Y la caída de diciembre de 2018 en el S&P500 es, a nivel técnico, el aviso más serio que hemos visto desde el inicio del actual ciclo alcista (marzo de 2009). Considero que ahora sí tiene sentido pensar que hemos entrado en la fase final de ciclo, una fase final que a menudo puede ser muy especulativa, con subidas que pueden llegar a ser del 30% / 50% en los principales índices, lo cual no significa que en esta ocasión tenga que ser así...aunque en vista de los niveles extremos de pesimismo alcanzados en dic-2018, no lo descarto en absoluto.

Este escenario de “principio del fin” significa que nos tenemos que ir preparando psicológicamente para una posible finalización del ciclo. Prepararse significa “ir vigilando” la formación de un gran techo de mercado, en el que la corrección vivida en 2018 sea solo la primera pata de ese posible gran techo.

El siguiente gráfico en velas mensuales nos ayuda mucho a valorar lo que ocurra a partir de ahora. El S&P500 TR (versión Total Return, con dividendos incluidos) se sitúa en la zona del techo del canal alcista de largo plazo, donde la relación riesgo / recompensa en un horizonte de largo plazo no es favorable. Esto no significa que el mercado vaya a desplomarse en algún momento en los próximos 2-5 años. Podría por ejemplo moverse en un rango del 20-30% durante los próximos 5 años mientras sube la inflación y se mantienen los beneficios corporativos, erosionando así el poder adquisitivo del ahorrador-inversor en un porcentaje del 40-50%.

También el Nasdaq 100 (velas mensuales) se encuentra en la zona del techo de su canal alcista de largo plazo. Tanto para el SP500 como el Nasdaq100, “estar en la zona de techo” es una indicación de que « por esta zona » tendría sentido que viéramos formarse una figura de techo.

En un próximo video en mi canal de youtube explicaré por qué he trazado estos canales con estas pendientes, y desarrollaré el análisis técnico de largo plazo.

Termino recordando otro detalle importante a nivel operativo: en los techos, crece la volatilidad y el ruido, es decir, crecen los movimientos rápidos y erráticos. Si combinas estas dos informaciones de tipo técnico, a saber, que todavía es pronto para plantear una tendencia bajista (no hay techo) y que lo normal es que haya movimientos erráticos -bandazos-, puedes concluir de forma simple y razonada que, como dije en este post de hace unos meses, « si aparece la volatilidad, será oportunidad ».

En definitiva, dice el refrán que “quien juega con fuego, al final se quema”. Pues bien, en bolsa la clave es acertar con el momento en que se está jugando con fuego. Como he dicho, no descarto una subida alcista adicional, que llevaría al S&P500 y al Nasdaq100 hacia nuevos máximos históricos en este año 2019. Son fases especulativas que son interesantes no solo porque la subida puede ser desconcertantemente fuerte, sino porque además puede ser desconcertantemente rápida. Si ocurre esta fase especulativa de euforia, sería una buena confirmación del escenario global de fondo a largo plazo. Personalmente considero que vale la pena perseguir una posible extensión alcista (que sería una onda quinta de Elliott, o quizá una onda B, ambas las más especulativas del ciclo), pero siendo muy consciente de que probablemente hemos entrado en la fase final del ciclo (de largo plazo) donde empezamos a jugar con fuego.

Si te interesa aprender a analizar la evolución del precio, puedes comprar mi Curso online de Análisis Técnico Chartista, que consta de 16 horas de clases grabadas (vídeos temáticos de 10-30 minutos) y 8 horas de clases prácticas en directo.