En la vida todo es cíclico

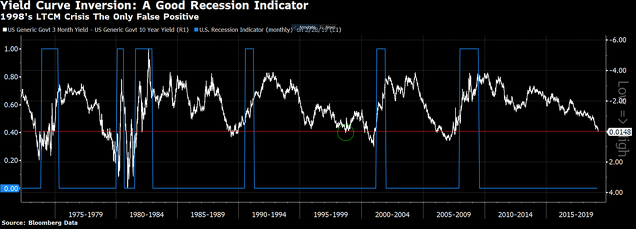

Poco a poco se van confirmando las peores sospechas. Si el pasado verano ya se acumulaban los primeros signos claros de fin de ciclo en EEUU y hace solo un mes hablábamos de varios signos que apuntarían a ese final, este viernes se ha producido la madre de todos los signos de fin de ciclo: la inversión de la curva de tipos.

Ya hace meses que varios tramos de la curva de tipos se habían invertido en EEUU, pero esta vez se ha invertido el tramo más corto, la letra a 3 meses y que responde por completo a la política monetaria de la FED, con respecto al bono a 10 años que refleja las expectativas de largo plazo del mercado sobre el crecimiento y la inflación.

Normalmente, la mayor parte del tiempo, la rentabilidad que ofrece el bono de largo plazo es mayor que la de las letras del Tesoro, porque simplemente prestar dinero a 10 años conlleva mayor riesgo e incertidumbre que prestarlo a 3 meses. Pero en unos pocos momentos muy específicos del ciclo económico, esta situación se vuelve la contraria y resulta que es más rentable prestar dinero (comprar bonos) a 3 meses que a 10 años vista.

Esta anomalía, que llamamos inversión de la curva de tipos, se produce porque el mercado descuenta bajo crecimiento e inflación en el tramo largo de la curva (bono a 10 años) y la Reserva Federal mantiene una postura menos pesimista y mantiene los tipos más elevados.

El mercado de bonos sabe más que nadie (incluso más que la FED)

Sobra decir que, hasta la fecha, casi en todas las ocasiones quien ha acabado teniendo razón ha sido el mercado de bonos, ya que finalmente acaba llegando una recesión económica poco tiempo después. A veces graves recesiones con profundos mercados bajistas y otras veces simples recesiones cíclicas con mercados bajistas moderados.

Aparte de todo esto, los economistas discuten si la curva de tipos en sí misma es causa de las recesiones o sólo un fenómeno que aparece antes de las mismas. En todo caso, haya relación causal, ya sea fuerte o débil, o simplemente sea un reflejo del fin del ciclo (fenómeno), en realidad es un debate estéril, como aquél que mantuvieron una vez dos conejos para dilucidar si eran galgos o podencos aquellos perros que les perseguían.

Lo único cierto es que los economistas como conjunto jamás han sabido predecir las llegadas de las recesiones -famosa es la pregunta que hizo la Reina Isabel II sobre por qué nadie vio venir la Gran Crisis Financiera- y, sin embargo, antes de todas y cada una de las recesiones habidas en EEUU desde la Segunda Guerra Mundial, la curva de tipos se ha invertido. Ergo, sería pura estulticia ignorar el mensaje que el mercado de bonos está mandando estos días.

Podemos ignorar a los economistas, podemos ignorar a los gurús, pero ciertamente nadie debería ignorar el mercado de bonos a no ser que pueda presentar un argumento de calibre que lo pueda rebatir. Los "esta vez es diferente" a veces son ciertos, pero el carácter cíclico de las economías es una de las mayores constantes de la realidad humana.

Es mucho más fácil detectar una recesión que saber lo que hará el mercado exactamente

Todas y cada una de las últimas 6 recesiones económicas en EEUU vinieron precedidas por una curva de tipos invertida, como podemos ver en el siguiente gráfico que muestra la curva de tipos y las fases recesivas en azul. No obstante, a veces la inversión de la curva de tipos es demasiado adelantada al techo del mercado, otras veces es retrasada y también, de vez en cuando, se produce algún falso positivo de recesión, como en 1998 o en los años sesenta.

Estas dos cosas, (1) que pueda ser demasiado adelantado (y a veces algo retrasado) como indicador y que (2) puedan darse falsos positivos, hacen que sea relativamente fácil saber que las probabilidades de una recesión han aumentado y que esta se encuentra próxima en el tiempo, pero que sea mucho más difícil utilizar esta información para invertir. Veamos el pasado para ver que podemos esperar de cara al futuro.

La curva de tipos y el mercado de acciones

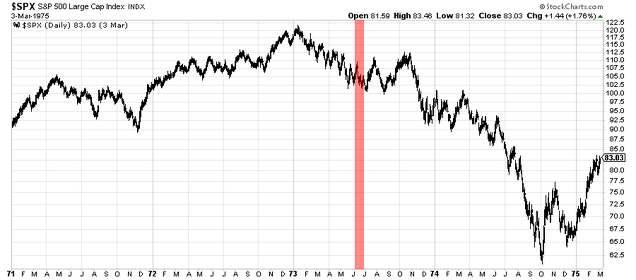

La curva de tipos -siempre hablamos en este análisis de la relación entre el instrumento a 3 meses y el bono a 10 años-, se invirtió en junio de 1973. Para entonces la bolsa ya había hecho techo en enero de ese año, por lo tanto en este caso la bolsa fue bastante más adelantada. Lo que siguió a esa inversión de la curva de tipos fue un mercado bajista perverso hasta finales de 1974.

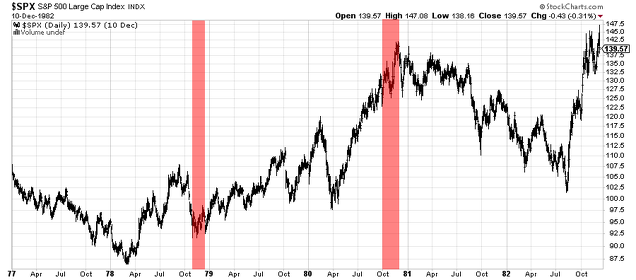

Las siguientes dos recesiones, es la doble recesión de principios de los 80. Una recesión que fue doble pero que en realidad fue una sola y que su causa fue muy diferente a todas las demás recesiones de la posguerra, en el sentido de que fue provocada por las propias autoridades estadounidenses -con la FED a la cabeza- para atajar la alta inflación que existía en esa época. En aquella ocasión la primera inversión de la curva de tipos fue demasiado adelantada con respecto al mercado y la segunda se produjo en el techo mismo de ese ciclo.

En la suave recesión de 1990, la curva de tipos se invirtió por primera vez en junio de 1989. En la práctica el mercado seguiría ascendiendo 4 meses más para luego entrar en un largo mercado lateral de un año de duración antes de entrar en un breve mercado bajista.

La siguiente inversión de la curva antes de una recesión se produjo en junio de 2000, tres meses después de que la bolsa alcanzara su máximo cíclico. Lo que le siguió fue el estallido de la burbuja "punto.com" y un profundo mercado bajista de 3 años de duración.

En el último ciclo bajista, la curva de tipos se invirtió en agosto de 2006, pero el mercado de acciones seguiría ascendiendo nada menos que 14 meses antes de, por fin, entrar en un mercado bajista de gran profundidad (2007-09) y que sería llamada la Gran Recesión, provocada por una burbuja inmobiliaria en varios países del mundo y por las mala prácticas en el mercado hipotecario estadounidense.

Como se puede entender observando todos los ejemplos, es cierto que la curva de tipos siempre se invierte antes de una recesión económica, pero cuando hay que relacionarla con el mercado de acciones, el análisis es más complicado si intentamos averiguar si el mercado alcista ya ha llegado a su final o tardará en hacerlo. A veces el mercado se adelanta (como en 1973 y 2000), otras veces la curva de tipos se invierte a la vez que el mercado alcista llega a su final (1980) y otras veces la curva de tipos se adelanta al final de la tendencia alcista (1978, 1989 y 2006).

Lo que sí podemos decir con bastante seguridad es que en general las rentabilidades -para los "solo alcistas"- a un plazo de 3 años serán muy pobres: planas en el mejor de los casos, o con grandes mercados bajistas de por medio en el peor de los escenarios posibles. Y es que no hay peor momento para ser inversor de largo plazo que cuando la curva de tipos se invierte.

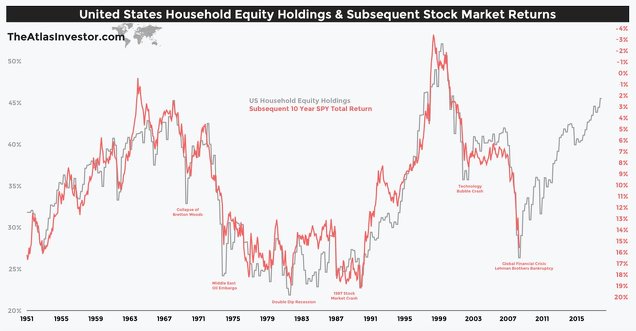

Mi opinión personal es que los inversores solo-alcistas de largo plazo se dirigen hacia una década perdida (2019-2029) en el mercado de acciones norteamericano, dada la exposición que tienen los hogares a las acciones, una de las mayores de la historia.

Históricamente, la exposición relativa a la renta variable de los hogares, ha sido el mejor indicador posible de la rentabilidad a 10 años vista que ha ofrecido el mercado. Y dado que el nivel actual solo ha sido superado en las últimas décadas por la burbuja "punto.com", todo parece indicar que vienen años difíciles en EEUU, probablemente con un gran mercado bajista de por medio.

Dejando a un lado lo que puede esperarse en el largo plazo para los solo-alcistas en EEUU (tal vez les tranquilice pensar que posiblemente otras partes del globo lo hagan mejor), mi opinión es que hay bastantes probabilidades de que en el corto plazo ya estemos en un mercado bajista, parecido a los de 1973 y 2000, situaciones en las que el mercado primero hizo techo y luego se invirtió la curva de tipos.

Ambos mercados, como el actual, eran mercados muy sobrevalorados como muestra la exposición de los hogares a la renta variable. Y cuando llega una recesión tras un mercado caro, lo que suele seguirle es un mercado bajista profundo. En todo caso, esta apreciación de corto plazo es varias magnitudes más incierta que todo lo anteriormente dicho y habrá que ir viéndolo según pasan las semanas y meses.

La curva de tipos y el mercado de bonos

Hace un mes y medio explicaba que en mi opinión estamos en una fase idónea para invertir en bonos soberanos, los cuales suelen cambiar de tendencia un tiempo antes de la llegada de las recesiones y normalmente cambian de tendencia con más precisión que el mercado de acciones.

Obviamente, el que se haya producido el indicio más relevante que señala el fin de una expansión, es un argumento de peso más a favor de los bonos soberanos. Como podemos ver en el siguiente gráfico, una inversión de la curva de tipos suele coincidir con mínimos relevantes de largo plazo en el mercado de bonos. Sin por supuesto saber que hará el mercado de bonos en el corto plazo, mi convicción de que los bonos están en una fuerte tendencia alcista es muy elevada.

Conclusiones:

- Una inversión de la curva de tipos es un signo de alta probabilidad de que una recesión está cerca en la economía estadounidense.

- Otros signos acompañan a esta idea, como hemos hablado en los últimos meses.

- Hay una alta probabilidad (+85%) de que los inversores solo-alcistas no obtengan retornos positivos a un plazo de 3 años y que se enfrenten a un mercado bajista.

- Hay probabilidades elevadas (+60%) de ver retornos nulos en los siguientes 7 o 10 años en EEUU

- Hay probabilidades no pequeñas (40%) de que el mercado se encuentre ya en un mercado bajista y que se produzca un gran mercado bajista.

Hace unos meses hice un estudio con el indicador que mide el porcentaje de activos de riesgo de las familias americanas y la evolución del S&P 500 en los siguientes 10 años.

https://inbestia.com/analisis/el-mejor-indicador-predictor-de-rendimientos-futuros

Es uno de los indicadores más significativos estadísticamente. Actualmente el porcentaje es del 41% , percentil 90, lo que equivale a un rendimiento de un 2% anual para los próximos 10 años.

En respuesta a Sergio Molina

Sobre el indicador de household equity ownership, Urban Carmel ha escrito alguna vez en tono muy crítico, en resumen:

"Households' equity ownership proportion mostly reflects the appreciation in the stock market: their equity proportion fell almost in half in the last bear market yet during this time, investors actually added new money to equity funds. The level of households' assets in equities seems to closely predict high and lows in the stock market because they both measure the exact same thing: the level of the stock market.

There are better ways to measure investor sentiment and valuations, both of which, like the equity proportion, rise during bull markets and fall during bear markets."

Dejo el link:

https://www.advisorperspectives.com/commentaries/2017/03/20/households-equity-ownership-reaches-30-it-s-statistical-noisePero vamos a ver Hugo ya con cambio de foto de perfil y estrategia, menudo cambio. Murió el abuelo cebolleta. Jajajaja. A ver si le sacas pasta tío que tú te lo mereces.

El diferencial entre 10 años y 2 años no se ha vuelto negativo, que suele ser el criterio para analizar la curva. La curva está aplanada, no invertida. El tipo a 3 meses puede confundir, ya que en muchas ocasiones está por encima del tipo a 1 año o 2 años sin que eso signifique nada. Ha pasado en la zona euro en varias ocasiones entre 2013 y 2018. Adjunto hilo Twitter:

https://twitter.com/Enrigsa/status/1109909411458363392En respuesta a Enrique García Sáez

Eso de elegir un tramo es demasiado selectivo. Mejor coge todo el espectro y miras que % de todo el espectro está invertida.

En respuesta a Hugo Ferrer

Estoy de acuerdo. En ese gráfico me gustaría ver el ciclo de los 90, que es el más parecido al actual.

En respuesta a Enrique García Sáez

Te refieres principios de los 90 o mediados-finales?

Por otro lado estoy de acuerdo con lo que dijiste en Twitter. Si la FED empieza a bajar tipos tal vez se pueda evitar una recesión, aunque tengo claro que sería una solución de corto plazo porque los ciclos no se pueden evitar y el mercado está caro (aka a 10 años habrá bastantes complicaciones).

En respuesta a Hugo Ferrer

El mercado esta menos caro que en 2015 16 17 Usa ha bajado mucho de Per medio y hay muchas empresas a per bajo.

En respuesta a Hugo Ferrer

Un análisis más detallado lo hice hace tiempo en este análisis de la política de la Reserva Federal

https://inbestia.com/analisis/el-modus-operandi-de-la-reserva-federal-pisar-el-acelerador-y-alargar-el-ciclo El ciclo de los 90 estuvo cerca o incluso dio señales pero se revertieron en el corto plazo, para volver otra vez a dar una señal similar definitiva. Fue un ciclo muy duradero

Desde la quiebra de Lehman Brothers SEGUIMOS DENTRO DE UNA CRISIS, pues nuestro gobierno continua teniendo déficit público.

Además de esto, la guerra de aranceles entre Trumplandia y China, continua sin firmar la paz.

Además, el precio del barril de Brent, está cerca de los 70$/barril.

Además, el coche eléctrico, que en mi opinión, nos podría salvar de otra Gran recesión, no está muy apoyado desde los diferentes gobiernos europeos.

Y por último, los británicos, que como el perro del hortelano, ni comen, ni dejan comer, pues ahora, no se quieren ir el último día de Marzo y lo están alargando.

Todo esto, favorece que se nos estén viniendo negros nubarrones en el ciclo de consumo, pues si empeora la economía, es lógicamente, porque empeora el consumo.

Ah! se me olvidaba, vamos a tener que ir a las urnas 4 VECES: Europeas, generales, autonómicas y locales.

Nunca he oído hablar de la curva de tipos tanto como ahora. Es evidente o que no se va a invertir, o que si se invierte no tendrá el mismo efecto que en el pasado, sondeando por Google, en 2006 existió algún articulo,

pero su publicidad era casi inexistente, pero ahora, desde 2018 no se habla de otra cosa.

En respuesta a Juan A Beño

El sentimiento de mercado es importante, pero más importante es la macro. En una guerra mundial por mucho qurpe todo el mundo hable de ella y la busque en google...no deja de ser una guerra mundial.

¡Qué ganas tenemos que esto se hunda¡ Al final va a terminar pasando. Pero, ¿cuándo?. Mientras nos podemos ir refugiando en los rentables depósitos bancarios o en los sabrosos bonos alemanes. O para mezclar lo mejor de los dos mundos, rentabilidad y seguridad, el espectacular bono español a 10 años.

En respuesta a Andrés Corral Márquez

Para eso está la diversificación. Lo que me temo es que muchos soloalcistas han vivido durante años del espectacular retorno de EEUU, van a encontrarse que nada es lo mejor todo el tiempo.

En respuesta a Andrés Corral Márquez

Aparte de los sabrosos rendimientos de los depósitos bancarios y bonos soberanos, están las inversiones inmobiliarias que llevan 10 años diciendo que están subiendo y salvo la almendra central de Madrid y algunos barrios muy rebuscados de otras grandes ciudades lo cierto es que hay viviendas, locales, suelo urbanizado y naves comerciales para los próximos 20 años y encima la inflación que no llega y el alquiler cada vez mas puteado legislativamente hablando. En resumen, no hay alternativa a la inversión bursátil y cada uno que se meta en valores, en el intradia o en fondos. Otra cosa, entrar en corto es tan digno como entrar en largo, por lo que cada uno que afile sus armas.

En respuesta a Luis Mayoral

Es que yo no concibo el mercado con posicionamiento solo largo o solo corto independientemente del resultado de la operativa, debo de ser un especulador puro pero es que creo sinceramente que no se trata de ver si no sigue subiendo o si le queda 6 meses, claro que algun dia cambiará el sesgo pero hay que... intentar estar en la posición que nos suba el global de la inversión...y luego cada uno que se estruje la cabeza en como hacerlo porque nadie va a venir a hacerlo por nosotros.

Pretender predecir el futuro no suele salir bien e ir en contra de una tendencia tampoco.

Yo no sé que va a hacer el mercado, trato de adaptarme y tomar ciertas precauciones, pero como digan de romper máximos suben otro 10% este año y el nasdaq esta aprox a un 4% sólo con todo apuntando arriba..

Toca ser fino en las entradas desde hace un año toca la gestión activa o tendencias de corto plazo si quieres plusvalías y si nó, no hay nada que rascar,jajajs

Declaraciones Yellen.

Invertimos en bolsa o queremos ser adivimos?

Pues yo creo que en los próximos 10 años tiene más probabilidades de éxito un siempre alcista que alguien que trate de anticiparse al mercado, pero con una importante matización: Un siempre alcista no es uno que ponga hoy el 100% de su patrimonio disponible para invertir y se olvide, sino que planifique una estrategia de inversión basada en el rebalanceo (implica no estar invertido al 100%) y en el DCA con aportaciones nuevas, es decir, que haga una gestión óptima de la liquidez, con lo cual, si se produce una recesión va a estar comprando mercado (rebalanceo + DCA) los años bajos, lo que será siembra para el futuro.

Lo excepcional de esta pendiente negativa de la curva

El caso de la inversión de la curva esta vez tiene algo de excepcional: se ha producido después de que la Bolsa haya caído un 20% y casi lo haya recuperado totalmente después.

Para ser más precisos, la pendiente de la curva inició a principios de octubre pasado su carrera final en dirección a ponerse negativa y, simultáneamente, las Bolsas empezaron a caer. Cuando éstas habían rematado su carrera bajista el 24 de diciembre, la curva de tipos aún no se había invertido. Después, mientras las Bolsas se recuperaban casi por completo, la curva ha continuado con el proceso hasta culminarlo la semana pasada con la inversión de la pendiente.

Al final, prácticamente han coincidido la fecha de recuperación máxima de la Bolsa de su reciente caída y la fecha de inversión de la curva: jueves y viernes de la semana pasada, respectivamente.

Esa es una circunstancia que no se había dado en el pasado pues, como comentábamos ayer, el proceso suele ser que, primero se invierte la curva y después llegan la recesión y la caída de las Bolsas. Pero en los seis últimos meses se ha producido algo que aparenta ser único en los últimos sesenta años: una caída significativa de la Bolsa (-20% en el S&P 500) sin que haya habido recesión simultánea (que sepamos) y con la curva de tipos invirtiéndose con posterioridad a esa caída y a su recuperación.

En esto el ritmo de lo sucedido se desmarca bastante de lo que indica el GPS de 1990. Entonces, la curva se invirtió en julio de 1989, la recesión empezó en julio del 1990 y la Bolsa empezó a caer de forma simultánea en julio de 1990 también. Es decir, el proceso de inversión de la curva, recesión y caída de la Bolsa fue en 1989-1990 completamente estándar.

Por contra, la sucesión de los acontecimientos en 2018-2019 parece bastante extraño. Busquemos precedentes si es que los ha habido.

Solo hay dos ocasiones en que se producen caídas de Bolsa del 20% o algo más y que se parecen bastante a lo sucedido en estos últimos seis meses. Y las dos ocasiones fueron falsas alarmas ya que, al menos durante los dos o tres años siguientes, la recesión no llegó.

La primera excepción fue en 1966: la Bolsa ya venía cayendo desde meses antes de que la curva se invirtiera (como ahora) y siguió cayendo (a diferencia de ahora) tras de que la curva se invirtiese y hasta que alcanzó su máxima expresión (-0,38% de diferencial entre diez años y tres meses). El total de la caída de Bolsa fue de un 22%. Después no pasó nada: la recesión tardaría aún tres años y tres meses en presentarse tras salir la curva de su inversión y volver a caer en otra inversión diferente bastante más adelante (como se puede ver en el gráfico de más abajo).

La segunda excepción se produjo en 1998. Entonces la carrera final de la curva hasta casi invertirse (pues se quedó en +0,10% según el criterio de la diferencia entre las rentabilidades a tres meses y a diez años) y el inicio de la caída de la Bolsa fueron simultáneos (como ahora) al igual que fue coincidente el final de ambos procesos (a diferencia de ahora). Y… falsa alarma también. La recesión no llegó hasta 2001, dos años y medio más tarde, tras una inversión completada (y no fallida, como la de 1998) de -0,60%, de la curva.

(En realidad la curva sí se invirtió en 1998, pero con el criterio de la diferencia entre las rentabilidades a diez y dos años en vez de el de la diferencia entre diez años y tres meses).

RESUMEN Estamos, pues, ante un caso que no tiene precedente pues si bien coincide con las falsas alarmas de 1966 y de 1998 en que la Bolsa caía mientras se producía el proceso hacia la inversión de la curva, se diferencia de ellas dos en que la Bolsa se recuperaba casi totalmente de su caída del 20% antes de que la curva llegase a invetirse (en 1966 la Bolsa seguía cayendo tras invertirse la curva, y hasta que ésta alcanzaba su diferencial negativo máximo, y en 1998 se paraba la caída de la Bolsa justo cuando se invertía la curva)

CONCLUSIÓN La rareza de la sucesión de acontecimientos en esta ocasión (a diferencia de las otras veces en que la Bolsa ha caído con fuerza) hace pensar en tres alternativas: 1) la recesión ya se ha producido o se está produciendo ahora, con la Bolsa habiendo hecho toda su caída antes de que se iniciara (suponiendo que el primer trimestre en recesión fuera el actual) o coincidiendo con la caída de Bolsa (lo que exigiría una revisión a la baja de los datos de crecimiento del trimestre pasado). Esta alternativa, por la exigencia de una revisión tan fuerte de los datos de PIB publicados parece la menos plausible; 2) se trata de una falsa alarma como en 1966 y 1998 y ya ha pasado el peligro, y 3) la recesión está por venir y llegará con el retraso que sea, acompañada de una nueva caída de las Bolsas que pudiera estar provocada por un shock externo, como, por ejemplo, una fuerte subida del precio del petróleo motivada por un acontecimiento geopolítico (o por la combinación de la crisis en Venezuela con algún otro elemento desestabilizador, entre ellos uno que ya es palpable: la amenaza de huelga en los campos petrolíferos de Libia por las reclamaciones de subida de los salarios en más de dos tercios).

https://www.getrevue.co/profile/newsletterjuanignaciocrespo/issues/newsletter-casi-diaria-de-mercados-financieros-un-caso-unico-de-inversionde-la-curva-169142?utm_campaign=Issue&utm_content=view_in_browser&utm_medium=email&utm_source=Newsletter+casi+diaria+de+mercados+financierosEn respuesta a Lemur Lemurin

Sobre el punto de una subida del petróleo, aquí contexto sobre los principales productores de petróleo:

https://twitter.com/DaniloOnorino/status/1110108825024192512

Venezuela y Libia están en la parte baja. En caso de que suba el petróleo, no creo que vayan a ser estos dos los causantes principales, aunque sí pueden contribuir. Pero hay factores más importantes

He dejado un comentario sobre lo hablado en este artículo en el foro al hilo de que el indicador de recesión de la Fed de Nueva York ha alcanzado un nuevo máximo cíclico.

https://inbestia.com/foro/comentarios-breves-de-mercado-enfoque-global-macro?p=292#4352