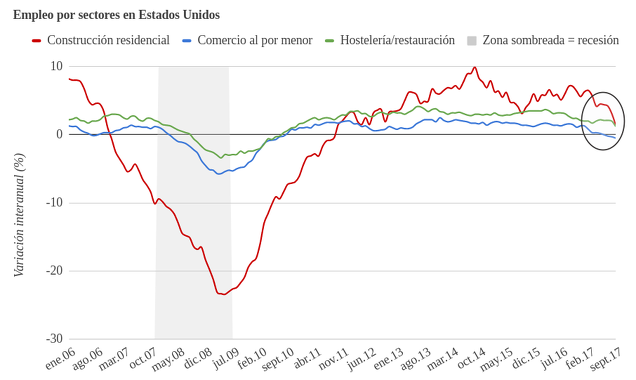

Es necesario tener un mínimo entendimiento de la historia económica para entender las señales contrarias que están dando algunos indicadores económicos recientemente. Observemos la serie de empleo por sectores, que muestra una caída de algunos sectores importantes:

De esta forma, hay quien se puede asustar, dejando la puerta abierta a la posibilidad de que esté llegando una recesión de forma inminente. Si solo se tratase de seguir indicadores y gráficos, la conclusión sería clara: los inversores deberíamos estar preocupados en el corto plazo.

Sin embargo, un contexto más amplio obliga a rechazar claramente esta hipótesis. Para ello es necesario tener un esquema previo que sea consistente con la historia económica.

Es cierto que los datos de empleo en el mes de septiembre han sido negativos, pero hay un motivo claro y transitorio: el temporal en el Sur de Estados Unidos (los huracanes en Texas y Florida). Los datos de peticiones semanales de desempleo mostraron el impacto semana a semana, tendencia que parece estar revertiéndose en el último dato. También hay que tener en cuenta las grandes revisiones a las que se someten estos datos de un mes a otro, lo cual es probable en este caso debido a la gran discrepancia con el dato de ADP, agencia privada según la cual se crearon 135.000 empleos en septiembre frente a la supuesta destrucción de empleo de 33.000 según el Departamento de Trabajo.

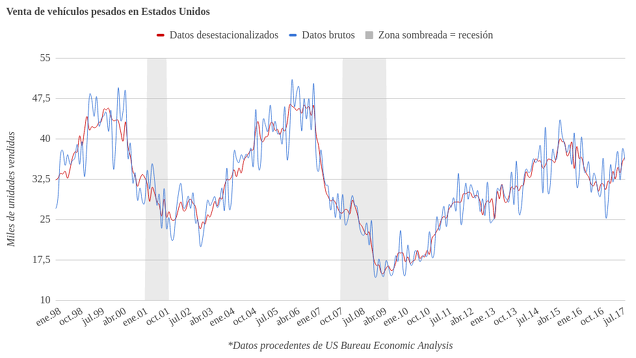

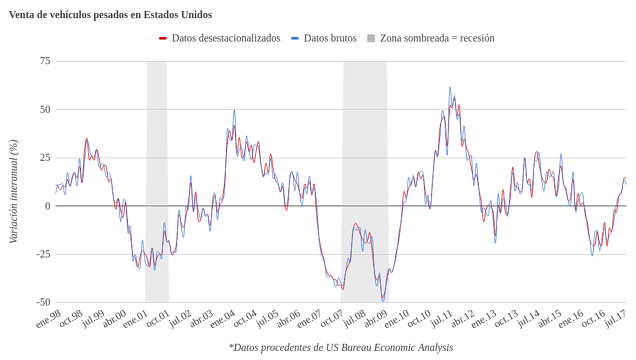

Además, aunque los datos de empleo hayan sido débiles coincidiendo con los huracanes en Texas y Florida, hay otros datos adelantados que muestran una situación muy diferente. En primer lugar, el indicador de venta de camiones sigue acelerándose tras el bache en 2016. Tanto en términos brutos como desestacionalizados, el indicador ha vuelto a los niveles previos a la caída y ha entrado en crecimiento interanual:

Aún más importante es la situación del principal indicador monetario que podemos considerar como el motor del ciclo: la expansión o contracción del crédito. Este no está acelerándose, pero sigue creciendo a tasas significativas, por encima del 7%. De hecho, la anterior desaceleración en 2015-2016 fue el preludio de una crisis económica en los países emergentes y de una corrección bursátil global. Desde entonces, se ha vuelto a acelerar tal y como comenté hace un año, actualmente crece a tasas que se encuentran en claro terreno positivo por el momento:

A todo esto hay que añadir que el deterioro de las series de empleo no sigue el patrón habitual, es decir, con los sectores cíclicos haciéndolo peor que los sectores no cíclicos. Por ejemplo, el empleo en la construcción residencial sigue manteniendo una mejor evolución que el del comercio al por menor o el de ocio y restauración. De forma casi infalible, al final de cada ciclo alcista los sectores cercanos al consumo corriente suelen hacerlo mejor que los sectores cíclicos, que dan señales adelantadas (Efecto Ricardo). También hay que recordar que la curva de tipos no se ha invertido, aunque no considero a este fenómeno algo estrictamente necesario para un descenso de la actividad económica.

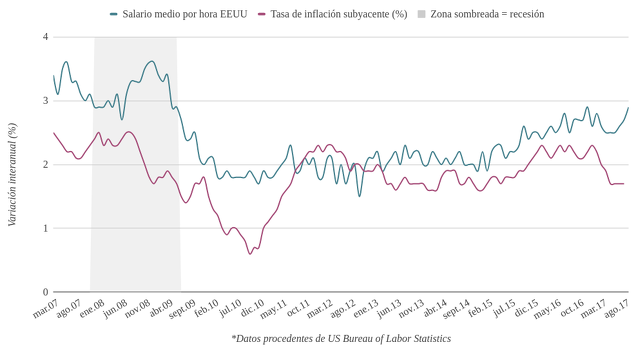

Por lo tanto, no apostaría a una recesión inminente en los próximos 4 o 5 meses. Sin embargo, ya hay algún signo interesante desde el punto de vista del desarrollo del ciclo económico. El salario medio por hora ha comenzado a acelerarse en Estados Unidos, lo cual puede acabar generando desequilibrios, principalmente a través de un repunte inflacionario:

Este no es un indicador con una trayectoria histórica suficiente para comparar, pero desde el punto de vista de la evolución de las sucesivas fases en el ciclo económico, es importante observar si esta expansión del salario medio se traslada a un repunte inflacionario significativo de ahora en adelante.

En conclusión, los recientes movimientos en algunos indicadores tienen motivos claros y probablemente temporales. No se puede afirmar que la mayoría indiquen un empeoramiento económico, aunque sí hay algunos síntomas de que el ciclo económico está avanzando, algo nada extraño teniendo en cuenta que la tasa de paro se encuentra en mínimos históricos.

Para profundizar en estos indicadores recomiendo la siguiente lista de artículos que he publicado en inBestia sobre el ciclo económico:

- ¿Qué indicadores seguir para describir bien el ciclo económico?

- El Efecto Ricardo y la Teoría Austriaca del Ciclo Económico

- ¿Cómo enfocar la inversión de la curva de tipos de interés? No hay señal de recesión en Estados Unidos a día de hoy

- El significado económico de la inversión de la curva de tipos de interés

- Los depósitos bancarios, el indicador monetario por excelencia

- Indicadores del ciclo económico - La actividad del transporte

Cartera Value: Si está interesado en el análisis de compañías desde una perspectiva de largo plazo, no dude en visitar la página de información de la Cartera Value.