La teoría austriaca del ciclo económico describe de forma sencilla una serie de fenómenos económicos que aparecen cuando se produce una expansión crediticia sin respaldo de ahorro real, al menos en la versión de Jesús Huerta de Soto.

Uno de estos efectos microeconómicos que revierten el proceso de expansión insostenible es el conocido como Efecto Ricardo. Antes de este efecto se han producido otros, pero este es quizás el más visible en las series de datos para la economía estadounidense junto con la subida de tipos de interés. La serie de efectos microeconómicos que se producen antes del Efecto Ricardo serían:

- 1) Aumento de los precios de los factores de producción

- 2) Aumento de los precios de los bienes al consumo más que proporcional al aumento de precios de los factores de producción

- 3) Aumento de los beneficios en las industrias próximas al consumo

- 4) Efecto Ricardo

Sobre el Efecto Ricardo, Jesús Huerta de Soto explica en qué consiste:

...el crecimiento más que proporcional en el precio de los bienes de consumo respecto al aumento de las rentas de los factores de producción hace que, en términos reales, éstas, y en concreto los salarios, disminuyan, con lo que los empresarios tienen un potente incentivo económico para sustituir, de acuerdo con el «Efecto Ricardo», maquinaria y equipo capital por trabajadores. Se produce así una disminución en términos relativos de la demanda de bienes de capital y de productos intermedios de las etapas más alejadas del consumo, lo cual viene a agravar aún más el problema latente de disminución de los beneficios contables (e incluso de pérdidas) que ya empezó a sentirse en las etapas más alejadas del consumo y que mencionamos anteriormente.Jesús Huerta de Soto - Dinero, Crédito Bancario y Ciclos Económicos

Por un lado, las industrias cercanas al consumo desean contratar más factores de producción como consecuencia del aumento de los beneficios, y por el otro, las rentas del trabajo caen en términos reales como consecuencia de la subida de los precios al consumo. Entonces, las industrias de consumo contratan más factores de producción, pero con el nuevo efecto de los precios relativos, tienen una mayor preferencia por contratar trabajadores que bienes de equipo o capital.

No es el objetivo de este artículo profundizar en la teoría ni discutirla, sino ilustrar con algunos datos si se produce este fenómeno en los datos económicos y qué significado tiene. Como veremos, este fenómeno es un gran indicador adelantado de recesiones y crisis económicas.

El Efecto Ricardo, referido a la sustitución de bienes de capital por trabajadores, es muy visible en las series de empleo para la economía estadounidense. Para observar este efecto vamos a utilizar la siguiente aproximación. La demanda de trabajadores en las industrias de consumo la vamos a observar directamente, es decir, a través de la evolución de trabajadores en industrias como ocio y restauración o comercio al por menor. Sin embargo, para la demanda de bienes de capital no tenemos un indicador que la represente directamente, aunque hay algunos interesantes para sectores muy concretos, así que utilizaremos una aproximación más indirecta: la evolución de trabajadores en las industrias de bienes de capital. Todo esto es posible porque en Estados Unidos tenemos unos datos magníficos sobre el empleo por sectores de forma mensual.

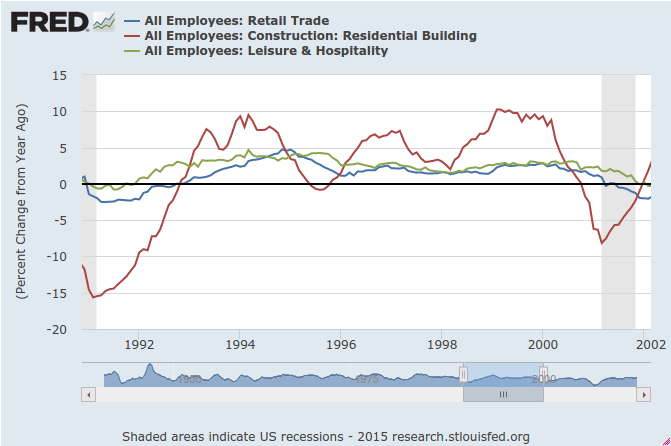

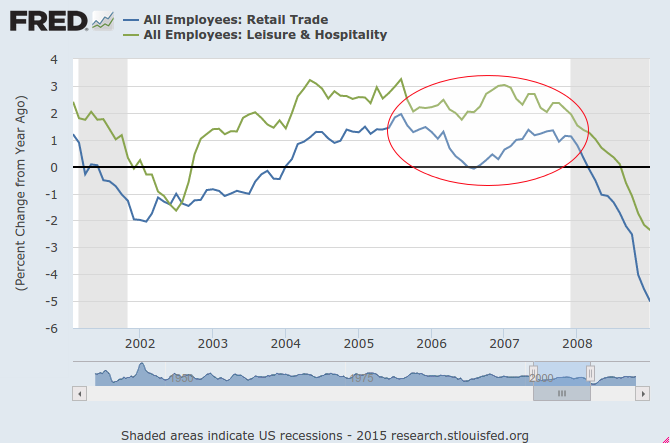

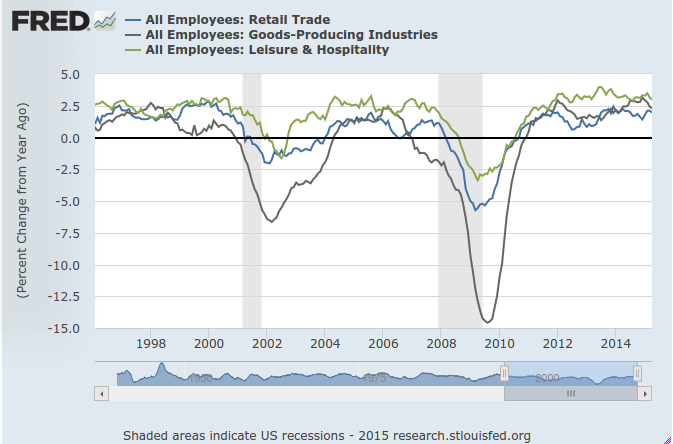

De este modo, la serie azul representa la tasa de variación interanual del empleo en el sector de la distribución, la serie verde la tasa de variación interanual del empleo en el sector del ocio y la hostelería y la serie roja la tasa de variación interanual en el sector de la construcción residencial. Los dos primeros son un ejemplo de industrias cercanas al consumo, mientras que la tercera es claramente un sector de bienes de capital, muy sensible a los tipos de interés. Veamos el ciclo alcista del 2002 al 2008:

La creación de empleo en la construcción residencial es claramente más acelerada desde el año 2002 hasta que se produce un cambio de signo en octubre de 2006, cuando la creación de empleo en ocio y hostelería (serie verde) es mayor que en el sector de la construcción. Teniendo en cuenta que el empleo puede ser un indicador retrasado y que estamos midiendo el sector de bienes de capital de forma indirecta, en realidad ese cambio se había producido meses atrás, quizás que entre 6 y 12 meses antes. Es un claro cambio de signo que señala el fin del ciclo alcista y el inicio de los problemas entre uno y dos años antes.

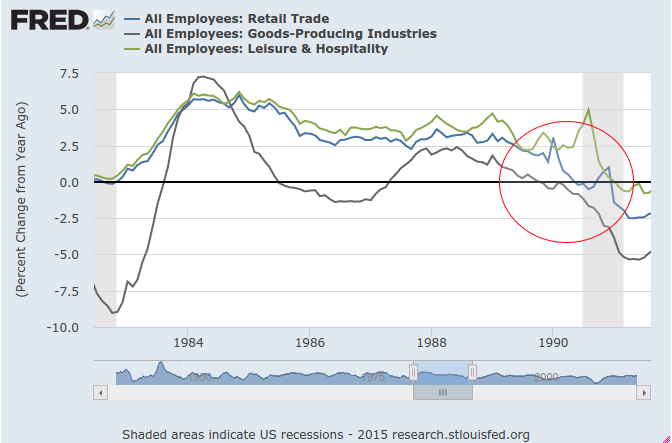

En el ciclo anterior, de 1990 a 2001, se produce un Efecto Ricardo en 1995 que se revierte rápidamente, volviendo a aparecer en el año 2000, concretamente en junio, varios meses antes del inicio del mercado bajista y un año antes de la recesión.

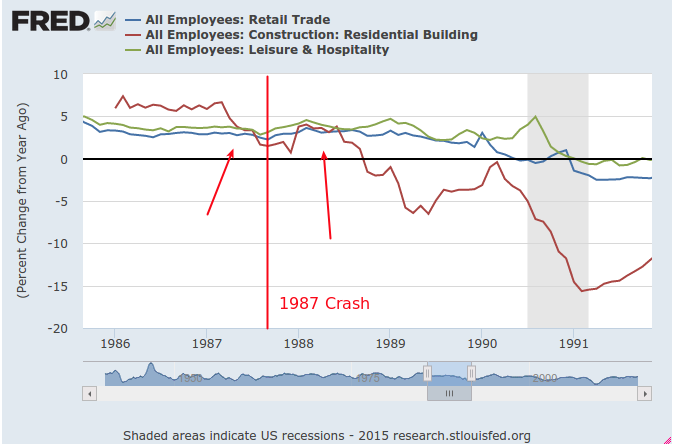

Muy interesante es también la comparación entre sectores en los años 80, donde se comienza a tomar datos del empleo en construcción residencial (excluyendo obras públicas). El efecto Ricardo comienza a aparecer en julio de 1987 donde se cruzan las series, meses antes del crash de 1987 en octubre. En los meses posteriores no queda claro si continua el efecto hasta que vuelve a confirmarse en julio de 1988 dos años antes de la recesión de 1990. No se trata de una señal limpia, ni de un mercado alcista-bajista normal ya que parece un mercado bajista repartido en dos tramos. Pero es revelador que cuando aparece este fenómeno comienzan las turbulencias.

Finalmente, tras la señal de varios años se produce otro mercado bajista en 1990.

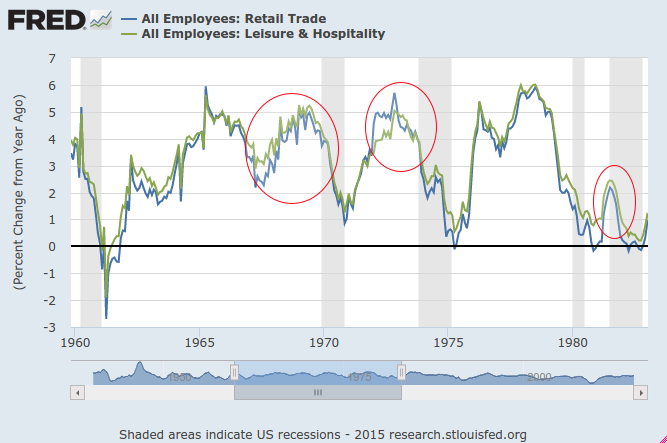

Hasta aquí podemos ver el Efecto Ricardo comparando los sectores de consumo frente a la construcción. Pero es interesante observar este fenómeno exclusivamente en los sectores de consumo. La Teoría Austriaca del Ciclo predice el Efecto Ricardo de forma relativa, es decir, que las industrias de consumo pasan a preferir contratar trabajadores en vez de bienes de equipo cuando se acelera la inflación o al final del ciclo económico. Pero curiosamente, este efecto se da también en términos absolutos, es decir, que las industrias de consumo en la parte final del ciclo aceleran la contratación de trabajadores siguiendo incluso con este fenómeno en la recesión. Se trata de series extremadamente retrasadas. Este fenómeno puede explicarse también por la Teoría Austriaca del Ciclo señalando que antes del Efecto Ricardo se produce un aumento de los beneficios contables en las etapas próximas al consumo, lo cual provoca un aumento de contratación de factores de producción, de los cuales aumenta la preferencia por trabajadores frente a bienes de equipo debido a la bajada de salarios reales (este último sí sería el Efecto Ricardo).

Otro punto de vista es ver las industrias de consumo frente a otros sectores. El sector que mejor refleja a las industrias de bienes de capital es la construcción, pero un solo sector puede tener circunstancias específicas. Veamos el Efecto Ricardo comparando consumo frente a transporte en camiones o la industria:

Es claramente más adelantada la serie de trabajadores en transporte por camión. Para la industria hay una serie histórica más amplia:

Son sectores adelantados pero no tanto como la construcción residencial. Aún así dejan señales bastante interesantes.

Hay que recordar que cuando este fenómeno aparece en los datos ya lleva produciéndose meses antes. La contratación/despidos suele tener cierto retraso ya que antes de despedir o contratar los empresarios esperan escépticos o esperanzados, provocando un lapso de varios meses.

A día de hoy

Actualmente no parece que se haya confirmado este efecto en los datos de empleo, ya que la construcción residencial sigue liderando sobre el resto de sectores y los tres sectores adelantados no muestran signos de desaceleración, ni las industrias de consumo el clásico repunte en la parte final del ciclo.

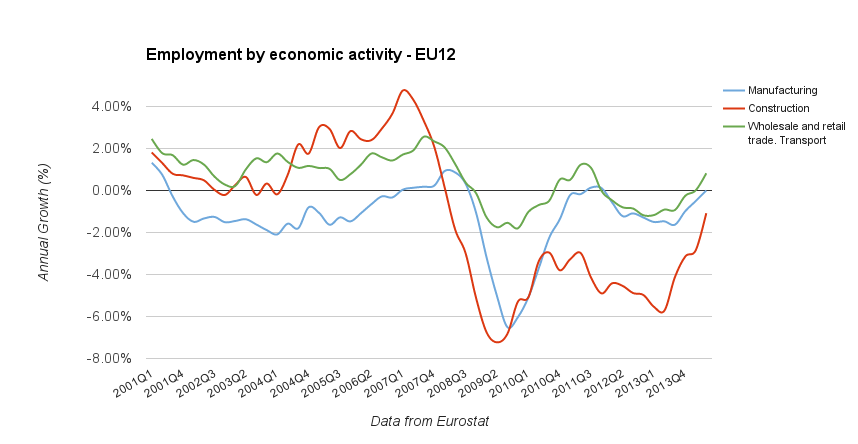

Datos para el último ciclo europeo

Los datos europeos son más escasos y menos detallados, pero también se observa el mismo patrón para el sector de la construcción frente al sector de comercio al por menor y hostelería. En este caso, las series son trimestrales, lo que impide ver con gran detalle en qué momento exacto se producen los cambios. Aún así, el sector de la construcción comienza a destruir empleo de forma adelantada al resto.

Además, en los datos americanos disponemos de la serie de construcción residencial que excluye las obras públicas, las cuales representan un componente anticíclico, mientras que en los datos europeos no disponemos de esa serie tan cíclica.

Algunas conclusiones

Según la Teoría Austriaca, tras producirse el aumento de los precios al consumo más que proporcional al resto de factores de producción (2º efecto micro) es cuando comienza a aparecer el Efecto Ricardo. Pero la correlación entre inflación y Efecto Ricardo no es perfecta según los gráficos, quizás porque al índice de precios le afectan otros sucesos. Sin embargo, lo que queda claramente señalado en los últimos ciclos económicos son tres fenómenos:

- 1) Las industrias de consumo aceleran la contratación de trabajadores en la última parte del ciclo, aumentando la contratación incluso con la recesión ya iniciada.

- 2) El Efecto Ricardo medido de forma relativa entre las industrias cercanas al consumo frente a sectores más relacionados con bienes de capital aparece entre varios meses y dos años antes de las recesiones, señalando ya que el ciclo alcista comienza a cambiar de signo.

- 3) El sector más adelantado es el de la construcción, lo cual no es de extrañar ya que se trata de un sector de bienes de capital puro, las viviendas son siempre inversiones a largo plazo y gran parte de su disfrute está alejado en el tiempo, muy afectadas por los tipos de interés.

Todo esto tiene un gran valor a la hora de la especulación macro, ya que disponemos de series de empleo adelantadas tanto para detectar tanto una recesión como una recuperación.

La observación de este fenómeno encaja con la Teoría Austriaca del ciclo, la cual señala que este es el cuarto de los seis efectos microeconómicos que revierten el desequilibrio que se genera durante la expansión crediticia. Según esta teoría, tras este efecto le suceden otros dos antes de que la crisis económica sea evidente: subidas de tipos de interés y aparición de pérdidas contables en las industrias de bienes de capital, el primero como consecuencia de las subidas de precios, el segundo como consecuencia del Efecto Ricardo y la subida de tipos; ya que las industrias de consumo disminuyen la demanda relativa de bienes de capital o al menos no la aumentan, mientras que la subida de tipos aumenta las cargas financieras de los proyectos de inversión en bienes de capital.

Contenidos relacionados y fuentes:

Indicadores del ciclo económico - La actividad del transporte

Dinero, Crédito Bancario y Ciclos Económicos - Jesús Huerta de Soto

FRED: All Employees series

Muy buen artículo!

Excelente como siempre Enrique!

Permíteme un pequeño comentario desde mi ignorancia.

Entiendo que el factor clave de este efecto de nombre simpático es la inflación.

Esta crea el desajuste entre precios y salarios ( y consiguiente disminución del consumo)

Me da la impresión que "ese" es el desequilibrio que se descuenta del "escenario de expansión crediticia".

Pero no veo que eso se ajuste a los actuales escenarios de QE. No veo que se genere inflación de forma "desajustada" a los salarios (aunque sí a los tipos de interés y creo que eso se tendrá que corregir)

Perdona si mis comentarios son demasiado simples y torpes.

El artículo no se enfoca en la lógica de la teoría. Pero para explicarlo mejor, lo resumiría en que la teoría austriaca describe un proceso que se produce cuando el tipo de interés de mercado baja de forma artificial. Entonces, el tipo de interés estaría por debajo de lo que de forma libre sería, reflejando unas preferencias diferentes a las que la sociedad tiene. Un tipo de interés más bajo de forma artificial produce un boom inicial en el sector de bienes de capital sin que la sociedad reduzca su consumo de forma temporal. Entonces es cuando se producen los 6 efectos microeconómicos que revierten el boom inicial generando una crisis económica y reajustando los desequilibrios.

Para que nos entendamos, estos seis efectos microeconómicos no tienen por qué darse de forma periodica, simplemente, si se dan es que señalan que se ha producido un desequilibrio entre ahorro e inversión.

En el actual escenario, no se visualizan los efectos de forma clara por el momento, pero hay que entender que los años anteriores todavía seguía produciéndose un ajuste en la estructura productiva, de hecho el sector de la construcción estuvo deprimido muchos meses.

El actual QE no tiene por qué hacer efecto inmediato, todo depende de cómo lo interpreten los inversores, bancos y ahorradores. Si se comienzan más proyectos de los factibles acabarán apareciendo estos fenómenos que revierten los excesos.

Un saludo.

Por decirlo de otro modo, el que haya habido QE no significa que se hayan producido desequilibrios en la economía americana. Es más yo creo que venimos de un largo ajuste del ciclo anterior. Otra cosa es que potencialmente tenga riesgos o se esté comenzando el proceso sin que sea evidente en los datos. El mercado laboral ha mejorado mucho, pero los salarios han estado estancados mucho tiempo, lo cual hace intuir que o no hay desequilibrio o estamos todavía en una fase inicial.

Un saludo.

admirable. Gracias por compartir.

Estoy preocupado, el articulo me gusta, jajaja.

Saludos

Enrique, eres el Nº1.

Solo añadir que la base del ciclo económico se fundamenta en que, al contrario de lo que defendía Keynes, la expansión de crédito no respaldada por ahorro provoca distorsiones dentro de la estructura productiva de una economía, los bajos tipos de interés contribuyen a que se lleven a cabo proyectos más alejados de los bienes de primer orden pero sin que las preferencias intertemporalea de los agentes se hayan modificado, lo que provoca la posterior quiebra y liquidación de las inversiones realizadas.

Un saldo y gracias por el artículo

Perdon, no me había dado cuenta de que ya lo habías comentado

Cómo bien dices, las industrias relacionadas con los bienes de capital son altamente sensibles a los tipos de interes, pues casi siempre suelen ser inversiones a largo plazo.

Se me ocurrió agregarle a su gráfico (mil gracias por ponerlo, ya lo he guardo en mi perfil de la fed) los tipos de interes, y ese efecto de bajada de la contratación en las susodichas industrias se suele dar sobre año y medio-dos años despues del cambio de ciclo de tipos, por lo que cuando se suban tipos (todo apunta a que no sera dentro de mucho tiempo) será interesante ir viendo como va evolucionando el empleo en el gráfico.

Un saludo y muchas gracias, este artículo es oro.

Gracias.

Lo que da la puntilla a las industrias de capital es como dices la subida de tipos como consecuencia del crecimiento de los precios al consumo. La lógica de la teoría es que esa expansión de las industrias de capital debido a una bajada artificial de los tipos es insostenible, y los dos efectos micro que tiran abajo y revierten la expansión de las industrias de bienes de capital son por un lado la subida de tipos (aumentando las cargas financieras), y por el otro el desplome de la demanda de bienes de capital debido al Efecto Ricardo.

El gráfico es muy bueno porque explica el curioso caso de 1995 en el que se amaga con un Efecto Ricardo pero enseguida se bajan ligeramente los tipos de interés oficiales, lo cual pudo reactivar la tendencia anterior. Además, se vuelven a bajar los tipos en 1997-8 y se produce un boom constructor con la correspondiente caída posterior.

La subida de tipos es otro efecto evidente que también está dentro de este marco teórico, y que se repite ciclo tras ciclo, llegando a invertirse la curva de tipos antes de cada recesión. Sin embargo, este fenómeno no es ningún secreto y es de sobra conocido por la mayoría de economistas sean de la escuela que sean. Otra cosa es que puedan explicarlo.

Un saludo.

En efecto, de hecho el caso del 95 fue la razón por la que me dio por agregarle los tipos, después de haber estado buscando sin éxito algún tipo de noticia de alguna regulación o estimulo por parte de la administración que justificara lo ocurrido.

Cuando empiecen a subir tipos este gráfico, la curva de tipos y los clásicos spreads 10y-3month y 10y-2y van a cobrar importancia, porque la curva ahora anclada como esta por los tipos al mínimo pierde utilidad.

Saludos

Yo sí conozco un problema de aquel año y es que el mercado de bonos explotó en 1994:

http://fortune.com/2013/02/03/the-great-bond-massacre-fortune-1994/ yo creo que tiene sentido que tras ese evento la FED relajase un poco la subida de tipos.

Waw, muchas gracias, muy lógico. Gracias por el dato, no tenia ni idea de este hecho, cosas malas de nacer en el 96 jajajaja

Yo nací en el 90 :-)

Últimos ciclos económicos son tres fenómenos:

1) Las industrias de consumo aceleran la contratación de trabajadores en la última parte del ciclo, aumentando la contratación incluso con la recesión ya iniciada.

2) El Efecto Ricardo medido de forma relativa entre las industrias cercanas al consumo frente a sectores más relacionados con bienes de capital aparece entre varios meses y dos años antes de las recesiones, señalando ya que el ciclo alcista comienza a cambiar de signo.

3) El sector más adelantado es el de la construcción, lo cual no es de extrañar ya que se trata de un sector de bienes de capital puro, las viviendas son siempre inversiones a largo plazo y gran parte de su disfrute está alejado en el tiempo, muy afectadas por los tipos de interés.

Y esto, ¿por qué no lo estudian los sindicatos?.

Y yo voy y lo leo con 3 años de retraso, ¡pues voy bien¡.

Te felicito de nuevo. Haces artículos de primer nivel. Un placer su lectura, gracias.