Para batir al mercado a largo plazo se precisa de dos elementos. Sólo dos. El primero es una ventaja y el segundo la psicología necesaria para poder aprovecharla. Por tanto, aquel que no consigue batir al mercado o bien falla en lo primero o lo hace en lo segundo. No hay más.

No tenía mucha fe en que este momento llegara porque lo que están haciendo los ex-Bestinver es algo realmente difícil de lograr aunque sí me imaginaba que, caso de suceder, les lloverían las críticas (si en algo somos especialistas aquí es en hacer leña del árbol caído); lo que no me esperaba era que esas críticas llegaran mayoritariamente de la bancada del análisis fundamental. Imagino que, de un modo u otro, para estos últimos la causa de tan mal desarrollo de los fondos se debe a la falta de ventaja. Unos dirán que el problema está en el mal desempeño del value tradicional frente al growth, lo cual no es del todo falso pero tampoco es cierto en su totalidad porque hay muchos gestores fundamentales que lo están haciendo realmente bien. Otros podrían decir que el mercado ha alcanzado niveles de eficiencia muy elevados en los últimos años lo que hace que aquellos gestores que no tuvieran una fuerte ventaja pasen a quedar por detrás del mercado, pero esto tampoco tiene mucho sentido porque el histórico de Paramés fue realmente brillante durante dos décadas. Y, por último, también habrá algunos que pensarán que la selección de valores ha sido realmente nefasta y no se puede negar que, en efecto, así ha sido. De hecho esto lo ha explicado realmente bien Álvaro Guzmán cuando detallaba que lo bueno, bonito y barato no existe; como lo bueno y bonito no está barato la solución es buscar material averiado pero con posibilidad de mejora (las recuperables en la terminología de Peter Lynch). En definitiva, que lo que había en el concesionario no les gustaba así que se fueron al desguace.

La “realidad” es algo que no podemos ver en su totalidad sino que cada cual la percibe desde su punto de vista. El mío, el del analista técnico, no es muy apreciado por la comunidad value. Para los analistas fundamentales lo único que importa es el valor y el precio de modo tal que todo lo que para mí es realmente importante para ellos carece de importancia así que doy por hecho que esta opinión no despertará gran interés. Aún así trataré de explicar cuál creo yo que fue la semilla que llevó a estos gestores a tomar el camino hacia el desastre. Y la respuesta es de índole psicológica porque el problema esencial es el ego. Por supuesto que el ego también es un síntoma de ignorancia porque no hay nada peor que ganar sin saber el por qué. Pero si hay algún lugar en el que ese ego es especialmente destructivo es en los mercados financieros donde el coste reputacional es tremendo y la piedad nula.

Para entrar al meollo de la cuestión conviene exponer primero la opinión generalmente aceptada:

(Nota: Utilizo datos de Bestinver Bolsa para los primeros años y Bestinfond después, tomados de Morningstar. Las comparaciones en este artículo las haré con el S&P 500 y bolsa americana en general por ser el mercado líder y con mayor información relevante).

La década de los 90 del siglo pasado comienza con la caída del muro de Berlín y la desintegración del bloque de los países de Europa del Este. A las tremendas recesiones de la zona se une la crisis de Japón, recesión en Gran Bretaña, Suecia y Alemania, destrucción de millones de puestos de trabajo en la Unión Europea, breve recesión en USA, etc. Este período convulso de 1991-1993 no trae aparejado un movimiento equivalente en la cotización de las bolsas, que mantienen un sesgo lateral-alcista. Y en ese escenario turbulento es en el que se incorpora Francisco García Paramés a Bestinver.

La salida de la recesión lleva aparejada un alza explosiva en las cotizaciones de las bolsas mundiales. De esa situación se sabe aprovechar Paramés, que comienza a manifestarse como un excelente gestor batiendo a los índices de referencia (bolsa española y a partir de 1997 también bolsa internacional).

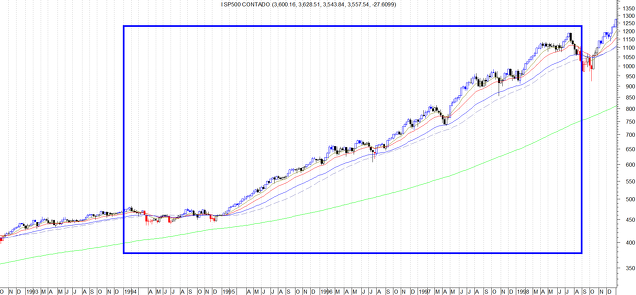

S&P 500 1994-1998

Bestinver Bolsa 1994-1998

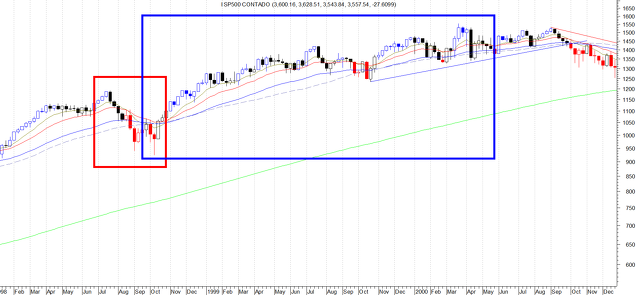

La economía sufre un punto de inflexión en 1997 con la crisis asiática y su réplica rusa de 1998, la cual trae aparejada la caída de Long-Term Capital Management. La FED interviene para salvar la situación ante el riesgo de pérdidas en el sistema financiero y para frenar la caída de las bolsas mundiales. Ese verano no fue agradable para los poseedores de acciones (tampoco para Bestinver) habituados como estábamos todos a las subidas continuas; sin embargo, la intervención del banco central americano permite que la salida de la crisis bursátil sea meteórica marcando los índices nuevos máximos antes incluso de finalizar el año, con subidas frenéticas hasta marzo de 2000 en lo que se pasaría a conocer como la burbuja tecnológica. Son momentos difíciles para los gestores value, como Buffett o Paramés, que tienen un mal desempeño mientras los mercados vuelan. A Buffett se le culpaba de haber perdido el toque y de estar demasiado viejo para la nueva economía (¿igual que Paramés ahora?). Caer cuando el mercado cae o subir cuando el mercado sube es normal pero ver como tu fondo no sube o incluso corrige mientras los índices vuelan es muy difícil para un gestor. Paramés afirma que las valoraciones no tienen ningún sentido, que los valores de su fondo están realmente baratos y que el mercado más pronto que tarde volverá a recuperar la racionalidad.

S&P 500 1998-2000

Bestinfond 1998-2000

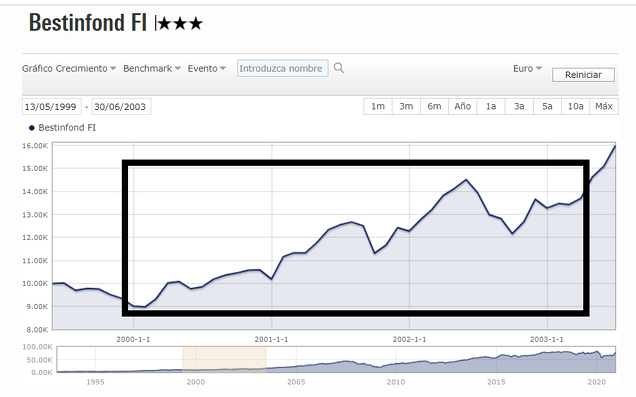

A partir del año 2000 el mercado viene a dar la razón a los gestores value. Del 2000 al 2003 las bolsas mundiales comienzan a corregir con fuerza dejándose un 50% de su valor mientras el Bestinfond vuela. Paramés demuestra sin ningún género de duda que con una gestión value y una buena asignación de activos se pueden obtener resultados extraordinarios incluso aunque las bolsas se desplomen. En un escenario así cualquiera se sentiría Dios y más alguien que aunque ya lleva un tiempo gestionando no pasa de ser un jovenzuelo en términos bursátiles porque el conocimiento se aprende pero la experiencia hay que vivirla y además en tiempo real por lo que no hay atajo posible (y aquí un aviso a navegantes: cuidado con las estrellas emergentes, que en algunos casos parecen niños consentidos cuya arrogancia solo pone de manifiesto su falta de experiencia).

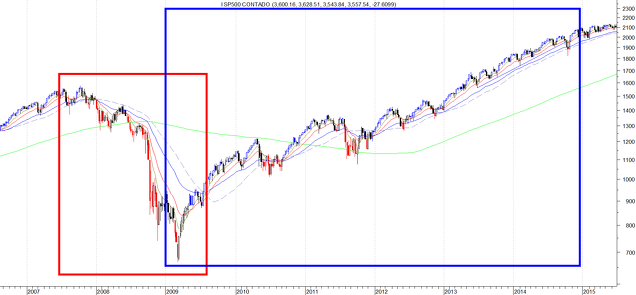

S&P 500 2000-2003

Bestinfond 2000-2003

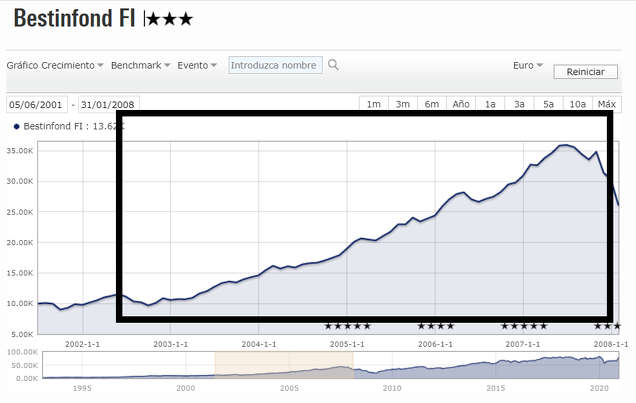

El pinchazo de la burbuja tecnológica supuso una enorme destrucción de riqueza financiera de modo que, como siempre, la Fed sale al rescate. Por aquel entonces Paul Krugman, futuro premio Nobel, pedía la creación de una burbuja inmobiliaria para salir del atolladero. Dicho y hecho. La subida del mercado fue constante durante los siguientes años hasta que la burbuja explota en 2007. Durante ese período las estrategias de valor son las que mejor desempeño tienen de modo que el Bestinfond lo hace realmente bien y la leyenda de Paramés se agranda. Ya es el Warren Buffett español. Alguien capaz de batir al mercado en cualquier escenario.

S&P 500 2003-2007

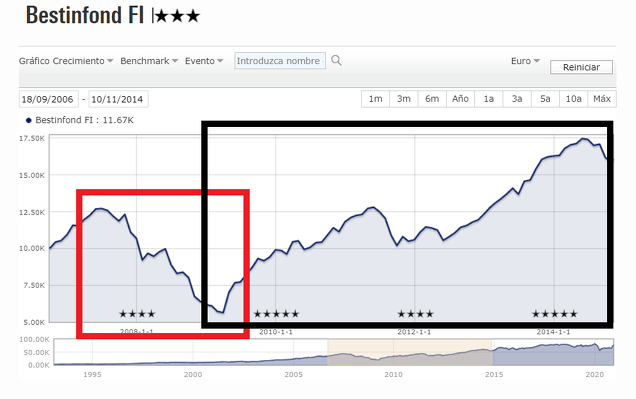

Bestinfond 2003-2007

El pinchazo de la burbuja inmobiliaria resulta ser un desastre para los partícipes de Bestinver porque el fondo pierde un 50% de su capitalización, no obstante, como el conjunto del mercado lo hace aún algo peor no supone un problema comparativamente hablando. Es más, la revalorización del fondo a partir de 2009 es tan grande que no hace más que poner de relieve que la selección de activos por parte de Francisco Paramés, Álvaro Guzmán y Fernando Bernard era excelente.

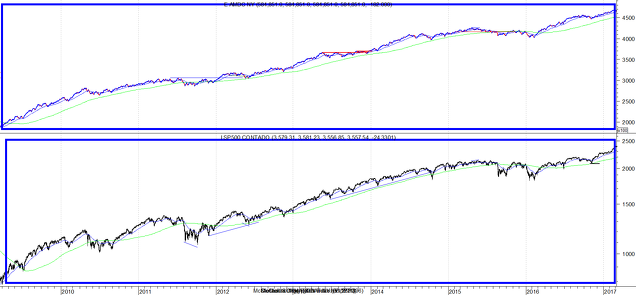

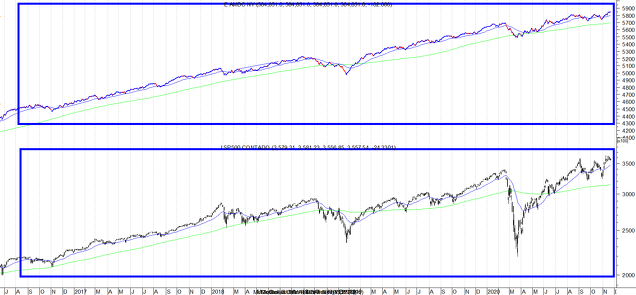

S&P 500 2007-2014

Bestinfond 2007-2014

Con estos precedentes, ¿quién en su sano juicio podría suponer que los nuevos fondos de Paramés y Guzmán de Lázaro iban a comenzar siendo un absoluto desastre?

Pues bien, la narrativa anterior es tremendamente elegante pero tiene un problema: es falsa.

El problema con la narrativa imperante es que desconoce lo más importante de todo: la amplitud del mercado. Los índices, por su ponderación y acotación en el número de valores, no pasan de ser una mera simplificación de la realidad. Normalmente la representan bien pero entre el año 1998 y el 2003 ocurrió una excepcionalidad histórica que nunca ha sido entendida por estos getores value y que ha condicionado para mal toda su operativa futura.

Para entender qué sucedió en ese período no basta con estudiar lo que hicieron los índices sino que hay que estudiar qué ha hecho realmente el conjunto del mercado y el mejor modo de verlo es estudiar el comportamiento de la línea Avance-Descenso.

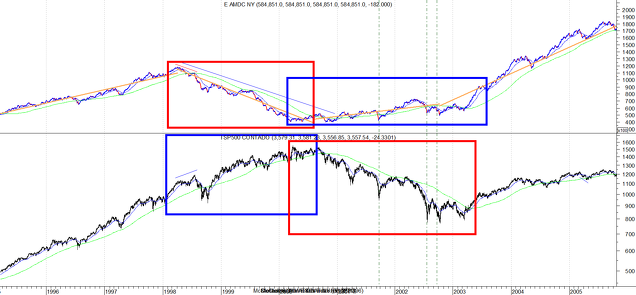

Línea Avance-Descenso y S&P 500 1998-2003

Como podemos ver en la gráfica superior, en 1998, tras la quiebra de LTCM los índices se recuperaron con fuerza pero esa recuperación se limitó a un reducido número de valores que pertenecían al ámbito tecnológico (parte inferior). Sin embargo las bolsas en su conjunto, representadas por la línea avance-descenso, hicieron techo en 1998 y no dejaron de caer hasta el año 2000 (parte superior), justo cuando los índices hacían techo. Este fenómeno se da no sólo porque todo el dinero nuevo que llega al mercado acaba en el sector tecnológico sino que, además, sale dinero de todos los demás sectores de la bolsa hacia este reducido número de valores. Y precisamente en el año 2000, que es cuando los índices hacen techo, las bolsas (representadas por la línea avance-descenso) hacen suelo. Esa es la única razón por la que todos los analistas fundamentales dicen que en el año 2000 había innumerables oportunidades en el mercado. Lógico. En el mercado real se está formando un suelo.

¿Qué quiero decir con esto? Pues que la idea de que los gestores de Bestinver obtuvieron grandes beneficios en un mercado bajista es falsa:

- Desde el inicio hasta el año 1998 ganaron porque el conjunto del mercado era alcista. Paramés lo hizo muy bien porque es un excelente gestor, de hecho, aunque no hizo más que fluir con el mercado, es realmente complicado batir a un mercado alcista.

- Entre 1998 y 2000 el Bestinfond cayó de máximo a mínimo en torno al 5% y, aunque fueron muy criticados en ese momento por perderse el desarrollo alcista, lo cierto es que obtuvieron un resultado épico en un mercado que, literalmente, se estaba desplomando. Es aquí donde se ve la verdadera calidad de la gestión porque, aunque han vuelto a fluir con el conjunto de mercado, lo han hecho realmente bien una vez tomada la decisión de no participar en la burbuja.

- Entre 2000 y 2003 lo volvieron a hacer realmente bien mientras los índices se desplomaban pero, ¡es que el conjunto del mercado era alcista! Es en ese período cuando el dinero retorna desde la nueva economía al mercado general. Y aunque tiene su mérito hacerlo, es mucho más sencillo ganar dinero en este escenario que perder sólo un 5% en el ilusorio mercado alcista de 1998-2000. Y es aquí donde se planta la semilla del desastre que hoy les toca vivir. Si entendieran que aquí no hicieron nada épico y que, una vez más, se limitaron a fluir con el conjunto del mercado no habrían perdido la cabeza como lo han hecho y no habrían hecho pasar a sus partícipes por tan desagradables vivencias. Se comprende así lo ridículo que resulta Álvaro Guzmán de Lázaro hablando largo y tendido sobre las virtudes que debe tener el analista fundamental cuando ni siquiera sabe a qué debe su momento de mayor gloria.

- Entre 2003 y 2007 volvieron a fluir con el mercado, como siempre, obteniendo excelentes resultados. El drama es que en la etapa final de la burbuja inmobiliaria supieron leer a la perfección el contexto macro y sin embargo no les sirvió para nada. Por aquel entonces no se cansaban de decir que no tenían financieras ni inmobiliarias de modo que no estaban expuestos a caídas. Decían asimismo que ya habían demostrado en el período 2000-2003 que eran capaces de obtener excelentes resultados en mercados bajistas, pero…

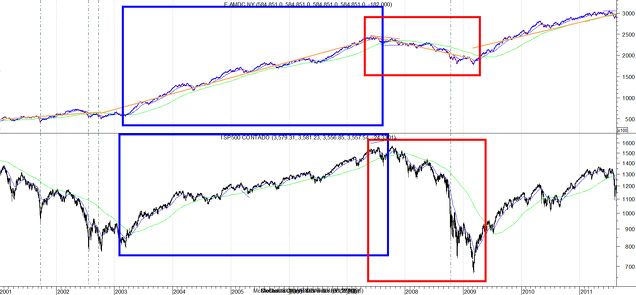

Línea Avance-Descenso y S&P 500 2003-2009

… en el año 2007 no había excepcionalidades históricas. Lo que sí había era una burbuja inmobiliaria a punto de estallar que se llevaría liquidez y solvencias por delante arrasando todo a su paso. Si en aquel momento hubieran sido consecuentes con sus propias observaciones y no hubiesen tratado de revivir éxitos ilusorios basados en excepcionalidades históricas habrían reducido la exposición a renta variable a mínimos legales o, mejor aún, cambiarían el folleto del fondo para mantenerse al margen.

- A partir del año 2009 y hasta su salida de Bestinver volvieron a fluir con el mercado y obtuvieron grandes revalorizaciones pero era muy obvio que ya le habían perdido el respeto al mismo. De aquella época vienen frases como “invierto en Telefónica porque trabaja allí mi mujer” o “ésta que ha salido mal preséntala tú, Fernando”. E inversiones como Pescanova, Royal Imtech y tantas otras.

He conocido a varias personas realmente brillantes, de distintos ámbitos, que de tanto demostrar su valía profesional olvidan que su éxito se ha basado en ser capaces de prever los acontecimientos gracias a su gran capacidad analítica y, para su desgracia, empiezan a pensar que es la realidad la que se adapta a sus propias previsiones. Y es en ese escenario en el que estos gestores crean Azvalor primero y Cobas después.

En el año 2016 se funda Azvalor y Paramés se pasea por distintos foros como una rockstar. Da conferencias, presenta su libro y crea Cobas. Entiende que durante su etapa de no competencia el mercado ha desarrollado un nuevo 1998-2000 viendo que los valores líderes del mercado están ópticamente caros mientras que los que ellos comprarían están baratos. El mercado está sumamente caro, hay una burbuja tecnológica a punto de explotar y ellos, como en el período 2000-2003, van a obtener tremendas rentabilidades en valores baratos mientras el mercado se la pega. Pero…

Línea Avance-Descenso y S&P 500 2009-2017

… como podemos ver sigue sin haber excepcionalidades históricas. La sincronía entre los índices (S&P500) y el conjunto del mercado (línea Avance-Descenso del Nyse) es total. Al igual que en 2007, los ex-Bestinver están pintando un cuadro sin saber dónde está el lienzo. Y el resultado es que estos fondos lo hacen realmente mal mientras que el mercado no para de subir.

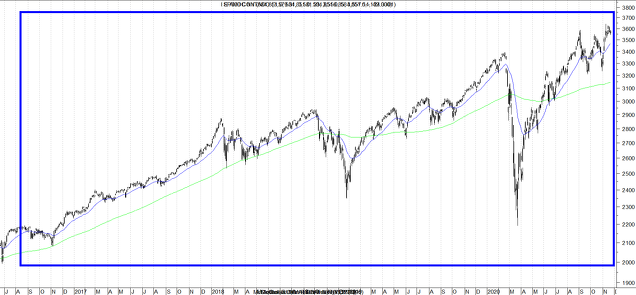

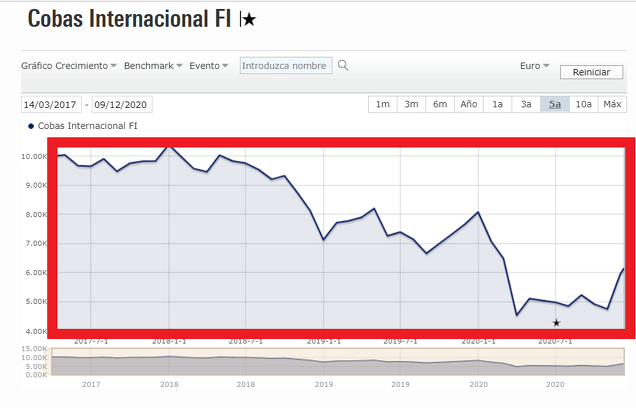

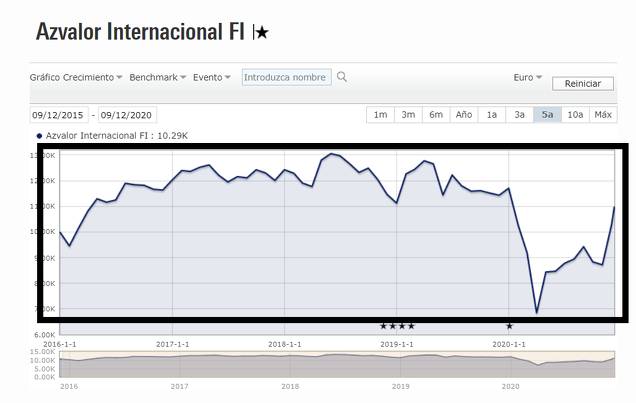

S&P 500 2016-2020

Cobas Internacional 2017-2020

Azvalor Internacional 2016-2020

Llegados a este punto nos surge una pregunta: ¿puede ser que durante este período de gestión sí se haya vivido una situación análoga a la de 1998-2000 y por eso sufren pérdidas mientras el mercado sube? Pues tampoco porque la línea Avance-Descenso confirma el movimiento por completo:

Línea Avance-Descenso y S&P 500 2016-2020

Como podemos comprobar, ésta es la primera ocasión en que los fondos gestionados por Francisco García Paramés, Álvaro Guzmán de Lázaro y Fernando Bernard se descorrelacionan, además para mal, del conjunto del mercado. Y esto es algo realmente difícil de conseguir para un fondo de renta variable long only. ¿Mala suerte? ¿Mercados irracionales?

Esta última observación deja en el aire una pregunta evidente. ¿Cómo es posible que fondos bien diversificados y supuestamente bien gestionados se descorrelacionen de un modo tan tremendo respecto del comportamiento general del mercado?

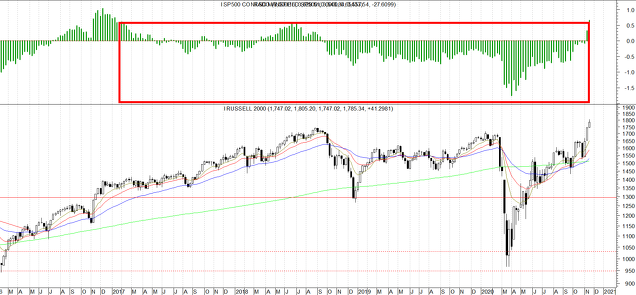

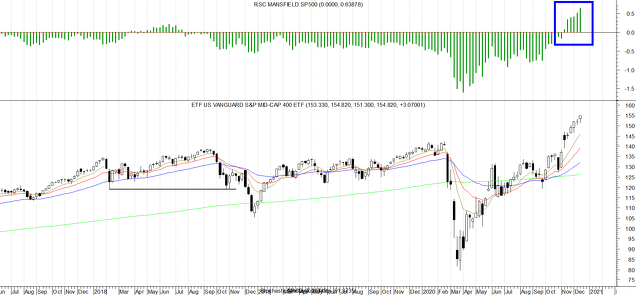

Para explicar esta situación no basta con analizar lo que hace el conjunto del mercado a través de su línea de Avance-Descenso sino que hay que profundizar más descomponiendo el mercado en partes más pequeñas y representativas. Como herramienta explicativa utilizaré una medida de momentum relativo como es el RSC de Mansfield tomando como referencia al S&P 500.

Si estudiamos un índice de pequeñas compañías, como es el Russell 2000 vemos lo siguiente:

El RSC de Mansfield del Russell 2000 ha estado prácticamente todo el tiempo por debajo de la línea de 0 mostrando un claro comportamiento relativo negativo que explica que los valores pequeños lo hicieron peor que el S&P 500.

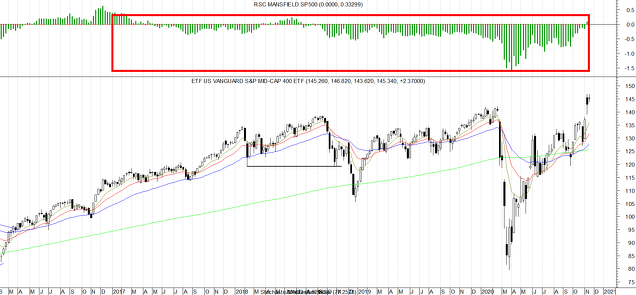

Si estudiamos lo que ha hecho un índice de capitalización media como el ETF IVOO de Vanguard tenemos lo siguiente:

El RSC Mansfield del Vanguard de capitalización media también ha estado prácticamente todo el tiempo por debajo de 0 mostrando el peor comportamiento relativo.

Y si estudiamos lo que ha hecho el propio índice S&P 500 pero sin ponderar por capitalización, es decir, dando el mismo peso a cada valor del índice nos encontramos con lo siguiente:

Como vemos también el RSC Mansfield del S&P 500 Equiponderado ha estado casi permanente en negativo. Esto quiere decir que aunque el fondo del mercado ha sido bueno, prácticamente todo el dinero nuevo que ha llegado a las bolsas se ha acumulado en unos cuantos valores de megacapitalización.

Esta es la explicación corta. Para aquellos que gusten de la explicación larga aquí tienen la versión extendida del siempre interesante Miguel Roqueiro de Acacia Inversión.

La siguiente y última pregunta que nos surge, que además es la que más interesará a los partícipes de estas gestoras es, ¿recuperarán estos fondos y sus gestores el crédito perdido?

Aunque sea indirectamente, en el artículo antes presentado, Miguel Roqueiro nos dice que sí. Mi opinión, sin embargo, sería “depende”:

1º La rentabilidad media anual de Paramés hasta 2014 es del 22.52% según el estudio de Frederik Vanhaberveke publicado en 2014. Desde entonces el rendimiento medio ha caído a la mitad pero aún así sigue siendo el gestor español con mejor histórico de rentabilidad (en empate virtual con Juan Uguet de Augustus Capital según datos de Vadevalor) por lo que todos aquellos que hoy se burlan de él o no tienen resultados auditados o lo critican mirando hacia arriba. Y eso sí es valor.

2º Si por recuperar la credibilidad perdida se entiende batir a los índices y volver a rendimientos medios pasados sí es posible porque el “value” entendido en sentido estricto ha batido históricamente al “growth” y no hay razón para pensar que esa situación no se vuelva a dar. Pero, ¿es esa razón suficiente para recuperar el prestigio perdido? Mi impresión es que no.

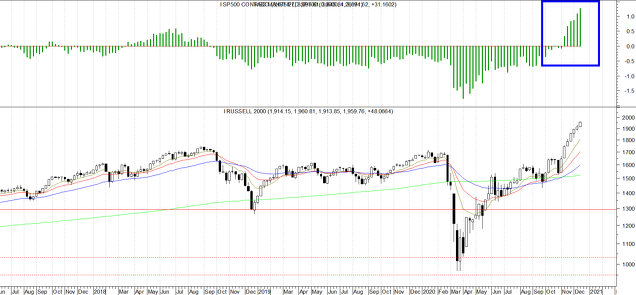

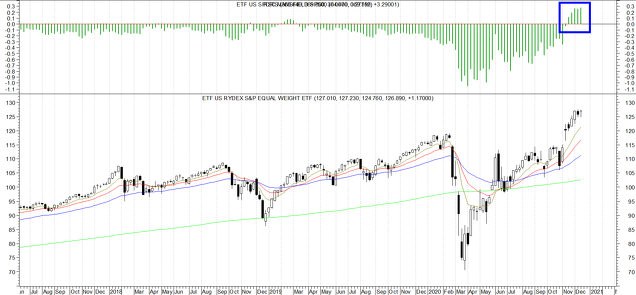

3º Para recuperar el prestigio perdido los ex-Bestinver necesitarían otra excepcionalidad histórica como la de 2000-2003. Necesitarían un escenario en el que los índices cayeran y, a la vez, sus fondos subieran pero eso es algo que nunca antes ha sucedido salvo cuando los índices caían y la línea Avance-Descenso subía, es decir, cuando ha habido previamente una burbuja sectorial. Si ese escenario se diese, estos gestores podrían vender a sus partícipes la idea (falsa) de que sus fondos suben mientras las bolsas bajan. El “os lo dije” retumbaría por todas las esquinas del mundo financiero patrio. Ahora bien, ¿estamos cerca de ese escenario? Parece que no. Y para demostrarlo tenemos que volver a analizar lo que hace el RSC de Mansfield de los distintos componentes del mercado:

- El del Russell 2000 de pequeñas compañías ha pasado a alcista:

- El del Vanguard de capitalización media también ha pasado a alcista:

- Y el del S&P 500 equiponderado ha hecho exactamente lo mismo:

Por tanto, no sólo tenemos a la línea Avance-Descenso haciendo máximo tras máximo sino que además tenemos a todos los estratos del mercado (baja, media y alta capitalización) batiendo a los valores de megacapitalización, es decir, desde el punto de vista de la profundidad y amplitud el mercado no sólo no se está recalentando sino que se está saneando, lo que favorece las posibilidades alcistas tanto de los índices como de cualquier fondo de inversión de renta variable de gestión activa.

Desde una perspectiva histórica estos gestores lo han hecho bien. El revolcón que los mercados les han dado ha sido inolvidable y una cura de humildad en toda regla. Si además entendieran que nunca han logrado rentabilidades positivas en un mercado bajista y, sin embargo, sí han logrado grandes pérdidas en un mercado alcista seguramente empezarían de nuevo con la humildad del primer día y resultados acordes. El mercado ahora mismo les apoya en esta senda y esa es una excelente noticia para sus partícipes. Pero si la batalla se plantea en términos de prestigio y reputación vamos mal porque el “os lo dije” por el momento va a quedar para mejor ocasión. Además, para que ese escenario se diera deberíamos ver antes una caída general del conjunto del mercado acompañada de una capitulación alcista de los índices apoyados exclusivamente en un puñado de valores. Ese, es cierto, sería el final cíclico de los “buyandholders” del growth (y de bastantes forofos de la indexación), pero no sé yo cómo se tomarían esta vez los partícipes el tener que volver a cruzar antes ese páramo.

Feliz especulación.

Buenísimo. Sería atómico que después de tanta Value School, tanta liturgia y tanto podcast al final todo se redujese a small caps vs large caps, y se consiguiese el mismo efecto con un ETF baratito de small caps que con un fondo de gestor estrella con un TER astronómico.

En respuesta a Dani Arambarri

Hola Dani. Quizás la conclusión más interesante desde mi punto de vista sería:

1º Los fondos de AF cobran comisiones por capturar alfa pero en la inmensa mayoría de los casos ese alfa es incluso negativa.

2º Para un inversor/especulador que esté empezando en esto y aún no tenga claro su camino le va a resultar tremendamente más sencillo conseguir una ventaja leyendo el mercado que buscando alfa.

Saludos.

Interesante artículo y con puntos de interés, como el de que tal vez lo de 2000-03 fue una excepción (no perder mientras el mercado cae) difícil de repetir.

Me gustaría añadir que la relación value/growth (negra en el gráfico que adjunto) está intimamente ligada al precio del dinero (rojo, tipo interés bono 10 años EEUU).

Cuando el crecimiento económico y los tipos de interés son menores o se reducen, el dinero busca reminiscencias de crecimiento allí donde la encuentra, normalmente en el sector growth en contraposición al sector value.

En respuesta a Hugo Ferrer

En el anterior gráfico, para que se vea visualmente mejor, he empezado en 2003. Si se empieza antes, como en 1999, se puede ver que la relación tradicional growth/value se rompió en dos en la cúspide de la burbuja.

Esa excepción o divergencia no se da hoy en día.

Al final es en qué contexto te has educado...jajaja

Buenas tardes,

me parece uno de los mejores artículos de inBestia de este año 2020 porque nos aporta otra perspectiva diferente que nos puede abrir la mente sobre la narrativa de éxito de algunos gestores.

Un saludo.

Muy buen articulo,buenisimo

Tienes el link de la linea avance-descenso?

gracias

En respuesta a Javier Suarez

https://stockcharts.com/h-sc/ui?s=$NYAD:$NYTOT&p=D&yr=0&mn=6&dy=0&id=p61900721315&a=260220479

Es sobre el NYSE en vez del SP500 pero al final es parecido. Se puede trastear en el cuadro de diálogo inferior.

En respuesta a Javier Suarez

Gracias Javier.

Esa línea Avance-Descenso es un dato bajo suscripción para MetaStock.

Creo recordar que Alfayate la enlaza cuando habla de la amplitud de mercado. Aunque hay pequeñas diferencias entre esa y la mía creo que te puede servir.

Saludos.

En respuesta a Dani Arambarri

Gracias Dani. Te me has adelantado.

En respuesta a Dani Arambarri

gracias,cual es de las dos?la superior o inferior?

En respuesta a Javier Suarez

El gráfico superior sólo es un estocástico. En el gráfico inferior aparece el NYSE en velas marrones y la línea A-D en línea continua negra.

El éxito y fracaso ...

El éxito es donde funciona esa técnica muy racional de los gestores values

Y el fracaso es donde deja de funcionar lo que te ha dado gloria... Jajajs

Pero el AT. el error es no creer en el , yo entiendo que es por falta de humildad ,de alguna manera es una ciencia pagana para la ortodoxia value...jajaja

Cuando un doctor en economía te dice que el mercado es aleatorio sobre todo cuando baja, está claro que algo les falla...

Yo creo que el paganismo del AT es infalible , lo que falla son nuestros prejuicios y nuestras creencias ... Jajajs

Por mucho que duela, y llevo ya muchos años en esto, lo único que ha funcionado en todos los tiempos es el análisis técnico, incluso para seguir una estrategia u otra, seleccionar el sector apropiado, las industrias las empresas, las fortalezas, las innovaciones, etc etc ¿por qué? tan sencillo como el que el mundo de la inversión es tan amplio, que es imposible abarcar, Por lo tanto, el factor momentum es crucial, solo hay que ver lo que ocurre en 2020. en definitiva, al estrategia value ,esta coja, muy coja , porque si te pones ya nada mas empezar unas reglas o limitaciones, estas reduciendo tu campo de visión. Quizá a futuro hay otro cambio, otro momentum, y habrá que adaptarse, el unico que le va a sacar ventaja al mercado es el que antes se adapte, y el que por supuesto lleve un exhaustivo control de AT contextualizado, para elegir. los mercados son cambiantes, el análisis técnico no, es y será siempre el mismo. Tambien tengo que decir, que no se hasta que punto, es facil llevar un fondo grande, y en un entorno tan cambiante como 2020, adaptarse, y tomar decisiones, con un cambio sectorial tan agresivo, asimismo en las vueltas agresivas en V ,creo que quizás el dinamismo que podemos tener como inversores individuales es mas eficiente, pero claro, si el publico decide invertir en un fondo, es porque lo va a hacer mejor que el mercado, o bien, en el sentido del precio, y sino es en el sentido del precio, en el sentido de la volatilidad o riesgo

En respuesta a Juan A Beño

Totalmente de acuerdo en todo, Juan.

Tengo muy claro que si tuviera que gestionar un fondo no podría hacer lo que hago tal y como lo hago. Sé cómo lo haría y creo que batiría al mercado pero, desde luego, no tendría las rentabilidades que tengo como inversor particular.

Saludos.

"He visto cosas muy claras que no son verdad", escribió Jardiel Poncela.

Excelente artículo sobre la naturaleza del juego. ¡ Espectacular !

Mientras que los índices tienen cientos de años de existencia y son por definición inmortales la vida de un gestor-inversor tiene solo treinta o cuarenta; la de un gestor-inversor con referencias-experiencias propias unos cuantos menos; y las personas no es que no seamos inmortales: es que somos pero que muy capaces de morirnos incluso más de una vez en el mismo día. Mientras que para los índices el timing no es un factor, para los gestores-inversores no solo lo es, sino que lo es de vida o muerte. "Saber cómo funciona", que dejó dicho Kostolany. Mientras tanto...

En respuesta a Ricardo Tortajada (Richard).

Totalmente cierto. La bolsa es como la vida: te vas cuando has adquirido la experiencia necesaria para saborearla.

Cuanta gente habrá invertido convencido por el prestigio que precedia a los ex de Bestinver.? Yo hace tiempo fui uno. Viendo resultados y comparando con la bervorrea me fui yendo a otra parte. Nunca se deja de aprender. Y eso que ya soy veterano, gané y perdí con las Terras del momento. Ahora me va mejor jejej. Controlo exposiciones, diversifico, estudio timing y perspectivas del negocio, consolido ganancias y corto péridas. Y casi solo miro este foro, así no me mareo. Un saludo a todos.

En respuesta a Julio M Pérez

Lo digo siempre que tengo ocasión: tengo un profundo respecto por todos los AF y admiración por los que además baten al mercado, como Paramés. Su problema es que cuentan con herramientas que pueden ser excelentes para hacer grandes análisis pero mucho más limitadas para hacer dinero.

Saludos

En respuesta a Julio M Pérez

la b y v van al revés. A tomar por saco el poco prestigio que tenía jajaja

Yo no tengo ni idea de fondos ...jajaja

Lo primero es que no debe de ser muy grande, debería ser pequeño ...

Lo segundo debería estar diseñado para una cobertura ágil .. tienes que tener un seguro de incendios..jajaja

Y claro y para esto se necesita el AT para la gestión activa,

La gestión pasiva sería para la tendencia alcista y la activa para preservar los beneficios...jajaja

Pero claro hay que echar mano de la ciencia pagana ...

Yo no tengo ni puta idea y si esto se puede hacer...jAjajs

También supongo que los fondos estaran sujetos a unos protocolos que si los cumples el fondo se puede ir a la ruina y el gestor no tiene responsabilidad penal,..

Yo creo que gestor no se salta el protocolo por si acaso...y por eso tiene que venir todo de cara para ganar...jajajw

Y por eso es tan importante la humildad en este mundo, porque nunca sabes qué va a pasar. Lo que ocurre es que somos humanos y a veces los rasgos de nuestro carácter, las emociones y los sentimientos nos pueden y sufrimos por ello. La inversión da mucha vueltas y probablemente vuelvan a hacerlo bien pero mientras tienen que pasar la travesía del desierto

En respuesta a Andrés Corral Márquez

el problema es lo que ya sabemos, que recuperar lo perdido es mucho más difícil...pierdes un 50% y necesitas doblarte para volver solo al principio. ( y esto es válido para el CAPITAL y el PRESTIGIO jejej). Las pérdidas son el mayor peligo, luego hay otros...

yo siempre lo dije,el q quiera invertir a largo plazo q lo haga con fondos indexados de vanguard a traves de myinvestor,comisiones de 0.10-0.20 dependiendo el fondo,es la mejor inversion para tu futura jubilacion

Es evidente que el tiempo en la vida es limitado, pero hoy en día hay accesos a información por todos los lados, un chaval de 20 se puede estudiar el histórico y los acontecimientos ocurridos,, lo único, que una cuestión es esa, y otra sufrirlo psicologicamente en carnes jajaja. Por otro lado hay una manía en la generalidad de querer comparar épocas,, ahora por ejemplo la del año 2000.

Pero a su vez,, existen una serie de herramientas, que no existían hace tan sólo años, ahora la inversión es más fácil,, existen recursos, fondos pasivos baratos, broker baratos, herramientas, plataformas etc etc Yo recuerdo cuando empecé en esto, que para una gran mayoría,, solo existía el mercado español, pues óperas en valores extranjeros eran unas comisiones brutales,, y eso supuso perderse mucha parte de la recuperación crisis financiera. En mi caso recuerdo que teniendo nómina domiciliada broker español era casi gratis.

.

Por esta razón, hoy en día, ya mucha gente es consciente del bajo nivel en gestión de fondos en España, aun así aún queda mucha gente, con los temas de jubilación etc muy despistadaa,, y mira que venimos de grandes escándalos en bolsa española, las bankia,, las preferentes, popular,, abengoa,, etc etc

Pero vamos como digo, no se si value recuperará, pienso que tal vez si, pero ahí tenéis el caso de SMART SOCIAL SICAV, un gestor empecinado en estar corto en Nasdaq desde 2018,, y que los esta llevando a la ruina. Y we suponía que era alguien que en el pasado había tenido éxito

En respuesta a Juan A Beño

Lo de la SSS es de las cosas más extrañas que he visto. Un gestor que supuestamente debería operar por técnico, pero que al final se lo pasa por el arco del triunfo y toma las decisiones importantes por criterios macro ("sus" criterios macro). Es un instrumento supuestamente activo pero en la práctica lleva casi 4 años siendo simplemente un Nasdaq inverso...

Raro, raro.

Algunos inversores Value que incorporan empresas growth ,considerando que la cotización es a múltiplos altos pero con un crecimiento prolongado durante los próximos años.

El mayor error de estos 2 fondos para mí ha sido la falta de diversificación -seguramente por el exceso de confianza consecuencia de los éxitos previos- Azvalor con excesiva concentración en el sector petrolero y Cobas por posiciones excesivamente grandes en posibles turnaround.

¡Hay que tener muy claro en qué tipo de empresa se invierta (Cíclicas, Growth, etc) y la relación riesgo beneficio!

Con grandes posiciones en posibles "turnaround" se pueden obtener grandes beneficios, pero también se puede perder gran parte de la inversión (Aryzta), aunque nunca más del 100%.

En respuesta a Enrique Vert

A continuación adjuntaré una diapositivas de Robert Vinall

Un inversor Value que invierte en empresas como Google o Facebook.

Considera que para un inversor value con una cartera concentrada es difícil cometer errores de comisión

En respuesta a Enrique Vert

Un foco excesivamente limitado puede ser la causa de perdidas de oportunidad.

Miedo a pagar multiplos altos:

Una inversión Value no es incompatible con múltiplos de PER o relación de precio a valor contables altos o dividendos bajos.

En respuesta a Enrique Vert

Las grandes empresas son las que lo hacen mejor a largo plazo

O como lo resume Buffet

Los ex-Bestinver se endiosaron de tal modo que creían que el mercado les seguía a ellos y se les olvidó que somos nosotros los que tenemos que seguir a los mercados. Les pasó lo que al gallo que canta antes de amanecer y luego cuando ve que clarea el día piensa que amanece por haber cantado el gallo.

Por otro lado la soberbia es muy mala consejera, pues pensar que por elegir bien un valor, por eso no va a bajar, pues es un poco elucubrar innecesariamente, pues cuando llegan las subida hay que subirse al carro de la subida y cuando llegan las bajadas hay que salir, tengamos muy buenas perspectivas o la bola de cristal de turno.

En respuesta a Luis Mayoral

Así es, Luis, la soberbia es muy mala. Pero mucho peor la falta de humildad. La primera actúa solo a ratos, puntualmente. La segunda no descansa nunca.

Llamarme ingenuo pero yo no dudo de la valía de Guzman o Parames. Aunque si me sorprendio que por el EGO quiza de los 2... o 3, no fueran capaces de seguir con el proyecto Bestinver, poniendole otro nombre, en el que formaban un magnifico equipo.

Igual me equivoco pero los gestores value recuperarán terreno muy rápido en los proximos años.

A veces creemos que nuevos instrumentos solo son, solo han existido y solo existen en nuestra época. Sin embargo, los nuevos instrumentos forman parte y están presentes en todas las épocas. La diferencia es que cada una tiene los suyos. Con los nuevos instrumentos es con los que se arruina la masa en todas las épocas: lo mismo los tulipanes, que la burbuja de internet, que el último desplome del bitcoin en cuanto fue introducido en los mercados de futuros.

Así que lo que te puede salvar no es el último instrumento, sino tener claro que dentro de la naturaleza del mercado de nuevo no tiene nada y por otra parte, y a la vez, que no se trata del instrumento, sino simplemente de otro instrumento más de entre los miles y miles disponibles en el mercado. Una vez dominas la naturaleza del mercado, una vez sabes cómo funciona (Kostolany) dominas todos los instrumentos.

Por otra parte, todo el mundo tiene toda la información del mundo y de forma gratuita actualmente. Pero los cinco primeros años, por poner una cifra, que te tiras de autodidacta por tu cuenta, o estudiando económicas en la universidad, son años de pérdidas y más perdidas. Es cuando comienzas a ser capaz de no perder cuando comienzan a contarse tus años como "inversor con referencias y experiencias propias". Decía Luis Aragonés que los primeros diez años de entrenador te los pasas enterándote de qué va eso de entrenar, de qué va eso de los grupos, los jugadores, las personas. Que solo a partir de ahí, y si eres bueno, el tiempo empieza a correr a tu favor. Es mucho sabio "el de Hortaleza". S2.

O como decía mi abuelo el que mucho abarca poco aprieta ..jajajs

Yo ya llevo muchos años ..

Y el cambio que he experimentado en los mercados, en realidad el único cambio que he notado...es que soy mejor operando...jajaja

No comprendo esos fondos que se ponen cortos a Santo de qué..si a largo plazo todo es alcista...y las tendencias bajista en realidad son de corto plazo y luego pueden entrar en un lateral semieterno que es más peligroso te hacen perder el tiempo y el dinero si eres pasivo al modo value investing , eso sí cuando arranquen del lateral semieterno habrá que aguantar sus discursos del que esté vivo claro ,jajaha

En respuesta a Pepe Mary el Chucho de Colastani

Y para sacar un poco de pecho...jajaja

Yo acerté con mercado abierto un 7 de mínimo y por debajo de cero con año y medio o 2 años de antelación ....

Si eso lo dice uno con pedegri sale en la televisión ....jajajajs

En respuesta a Pepe Mary el Chucho de Colastani

Es el mercado del petróleo,que no he puesto..jajajs

En respuesta a Pepe Mary el Chucho de Colastani

Que sí, que sí, que Ud. está en el podio en cuanto a predicciones.

Ahora estoy esperando el Ibex a 10.000 como dijo; espero que en la primera mitad de 2021.

Pensar que estos gestores no hacen análisis técnico es un poco absurdo, seguramente en lo que más tiempo pasan es mirando gráficos, por eso han entrado en estos valores. Otra cosa es la farándula de las tesis.

Pero si no hay un análisis fundamental de la supervivencia del negocio de poco sirve , ellos manejan mejor información técnica y fundamental que todos los que estamos aquí porque disponen de mayores y mejores instrumentos. No les está acompañando el mercado por ahora, como a todos les ocurre alguna vez, el tiempo va en su contra en este momento.. no se puede separar el análisis fundamental del técnico, sino a largo plazo estarás cadáver j

En respuesta a Jose Antonio Guerrero Sierra

Hola, José Antonio. Yo de AF no voy a decir nada porque nunca he tenido ningún interés, nunca lo he utilizado y no tengo experiencia alguna. Pero yo soy torero. Torero de los de zapatillas en el albero y astas de toro en la cintura desde hace más de treinta años. Ni Paramés ni Guzmán de Lázaro saben lo más mínimo de AT. Yo percibo a un torero a miles de kilómetros. Estos porque no han tenido nunca ningún interés y se han dedicado a otra cosa - ellos y su cerebro - y el de la SSS porque está "atrapado" en el quantum, los números y el Big Data. No sabe "cómo funciona" ni el mercado ni el AT: así que a más datos, más herramientas, más instrumentos, más perdido. Más que nada porque no puede ser de otra manera. S2.

Por cierto, y solo para que les quede claro a los que empiezan: que yo sepa, y según sus propias palabras, el de la SSS no gestiona sino en base a una mezcolanza, al parecer propia, entre algo de Análisis Técnico por aquí y algo de lo que, al parecer, llaman Análisis Cuantitativo por allí. La consecuencia lógicamente no puede ser por definición sino la de todos los demás: su imposibilidad radical - de principio, por defecto, de raíz - de acercarse ni de lejos a la idea, al concepto, de "timing". (Ni que decir tiene que si algo no lo tienes en la cabeza ya me dirás tú cómo cojones vas a poder hacer algo, lo que sea, para poder conseguirlo). A su vez, y como consecuencia de tener todavía pendiente de captar, de entender, la naturaleza del mercado, el de la SSS alguna vez y durante algún tiempo gana, como todos, pero la inmensa mayoría de las veces y durante la mayor parte del tiempo, pierde. Como no puede ser de otra manera. Por definición. No olviden que si lo jodido no fuera desandar, rectificar, espabilar, millonarios seríamos todos.

* "Tener pendiente de entender la naturaleza del mercado": no tener ni puta idea de qué cojones estás haciendo (las veinticuatro horas al día trescientos sesenta y cinco días al año). Sin.: No saber cómo funciona (Vide André Kostolany).

S2.

En respuesta a Ricardo Tortajada (Richard).

Me han reenviado el artículo.

Muy interesante análisis.

Gracias por tus buenas palabras para con nuestro trabajo en Acacia Inversión.

Ya sabes que nosotros "creemos" en todo: AT, AF, fianzas conductuales, cuantitativo,...

Solo un matiz. En el artículo que haces mención abogamos por la vuelta de todo lo que se ha quedado atrás: value, pequeñas, Europa, materias primas,... lo que en circunstancias normales grandes gestores como los de Cobas y AzValor lo sabrán aprovechar (quien tuvo retuvo. Y ellos han estado en lo más alto durante mucho tiempo en algo tan complicado como la gestión profesional de fondos)

En respuesta a Miguel Roqueiro

Muy agradecido de que tuvieras a bien comentar mi pieza. Además siento un gran respeto por todo aquel que demuestra sabiduría desde la humildad, como tú.

En respuesta a Miguel Roqueiro

Espero q no estes dentro de cobas o Azvalor,si lo estas,te gusta regalar el dinero

En respuesta a Javier Suarez

Tenemos posición en Azvalor.

"Compramos" procesos de inversión, factores (en este caso value) o tesis de inversión (en este caso su exposición a materias primas).

Juzgar una inversión o cualquier decisión por el resultado ex post es una mala política.

Criticar así de duramente el trabajo de un profesional (me refiero a un equipo gestor con décadas de experiencia a sus espaldas) me parece muy aventurado.

A su vez aún queda tiempo para que su tesis se cumpla.

Asimismo el momento de entrada en el fondo es clave. Mira los resultados del mismo desde los mínimos de marzo.

Por último, el hecho de que este tan de moda denostarlos... refuerza mi idea de que pronto volverán a brillar.

El tiempo lo dirá

En respuesta a Miguel Roqueiro

Mira,hay una maxima q dice q pagar menos comisiones a la larga es mas rentabilidad,si tu quieres pagar un 2% de comision pq crees q la gestion activa bate al mercado pues ok,pero o prefiero la gestion pasiva donde pago un 0.10%,al final menos del 5% de los fondos de gestion activa baten a la gestion pasiva,q tu quieres buscar ese 5%,adelante,yo me conformo con lo q me de el mercado

En respuesta a Javier Suarez

Esa máxima está apoyada por estudios fomentados por los gestores pasivos.

Existen otros que demuestran que la gestión activa, la realmente activa, con training errors elevados y posiciones fuera de índice... pagan.

Siempre en un plazo razonable. Así que las comisiones más elevadas no las tienes que estar pagando toda una vida.

Asimismo, como todo en la vida no es un tema de blanco no negro. Nosotros combinamos ambas. Endowments como el de Yale también. Busca en internet y verás que hasta Vanguard lo recomienda. La cuestión es detectar qué, saber por qué y hasta cuándo. Desde luego no teniendo todo em activa porque sus posiciones y su alta se anulan entre sí.

Y por último y lo más importante, colo bien se dice en el artículo en cuyos comentarios estamos... hay que saber por qué te ha ido bien o mal... ¿eres consciente que como inversor pasivo has sido, eres y serás un inversor en momentum? Factor que ha ido bien los últimos años pero que se puede dar la vuelta (como le ha sucedido al value)

Asimismo ¿eres consciente que el auge de la gestión pasiva es una profecía autocumplida? Todos los flujos que han entrado han hinchado los índices y especialmente sus mayores posiciones... de ahí el tremendo comportamiento de las megacaps...

Un saludo

En respuesta a Miguel Roqueiro

Venga no diga mas tonterias por favor,es normal q usted q gestiona un fondo activo no tire piedras contra su tejado,yo seguire invirtiendo en mis fondos indexados al 0.10%,el q quiera pagar un 2% de comision alla el,dinero q esta regalando

THANKS JOHN BOGLE

En respuesta a Miguel Roqueiro

Ni que decir tiene que yo no poseo fondos a título personal sin embargo estoy totalmente de acuerdo con tu idea de que el momento de entrada en el fondo es clave.

Tengo familia que ha entrado en algún fondo de nueva factura aquí citado en contra de mi consejo y familia que también ha entrado en el mismo fondo por recomendación mía, ahora bien, entre un momento y otro pasaron años.

Siempre mente abierta.

En respuesta a Javier Suarez

Tras el día viene la noche. Otro día hablaremos de Bogle.

En respuesta a Javier Suarez

Estimado Javier.

En ningún momento le he faltado a usted el respeto, no se porque se permite usted hacerlo conmigo.

Yo he dado argumentos (como se puede hacer en un post de un blog, si nos viésemos en persona le podría mostrar documentos y debatir largo y tendido) y lo único que ha hecho usted ha sido un argumento "ad hominem" sin dar ningún dato adicional y una loa a John Bogle (si quiere puede ver mibparticipacion en Value School y observar que el libro que me lleve de regalo fue el suyo para sorpresa de los asistentes defensores de la gestión activa)

Solo decirle que no voy a responder nada más (si quiere puede decir que hice como Hugo Ferrer) porque simplemente había entrado aquí a agradecer una referencia... aunque finalmente me he enzarzado en esto.

Solo decirle que podra usted estar de acuerdo o no con mis palabras, pero le sugiero que vea mi trayectoria, artículos y formación para que compruebe que no opino de oídas... y que he aprendido lo suficiente para relativizar las cosas y no ser un forofo de nada. Eso de cuanto más aprendo menos se (le recomiendo que mire el gráfico adjunto y piense donde está usted situado)

Creo que el peligro de estos foros es la valentía que da la ignorancia o el anonimato. O las simples ganas de ser troll.

Solo un último apunte si es tan fácil ser gestor no se porque todos aquellos gestores de blogs se la pegan cuando gestionan oficialmente. Creo que hay un poco de ser entrenador de fútbol que tenemos los españoles, que todos somos mejores que el seleccionador nacional.

Un saludo

En respuesta a Miguel Roqueiro

Usted siga invirtiendo y aconsejando invertir en fondos activos,yo seguire en fondos pasivos y aconsejando a todos huir de la gestion activa,por suerte,mucha gente se esta dando cuenta q la gestion activa es mucha mas ineficiente por las comisiones y por ello la gestion pasiva crece tanto ,la gente se va dando cuenta de la realidad,dicho esto,finalizo aqui mi debate

En respuesta a Miguel Roqueiro

Disculpa. Mi anterior mensaje iba dirigido a ti.

Aquí algunas pinceladas de lo que no nos cuentan de la indexación, a pesar de esto es lo más recomendable para cualquier persona que no quiera complicarse la vida..

El articulo de quietinvestmen, me parece un tanto absurdo, criticar la INDEXACION, porque hubo una época ya muy pretérita, de mucha inflación, es un tanto comparar huevos con gallinas, en primer lugar, porque si vas a hacer un estudio de INDEXACION versus gestion ACTIVA, deberas comparar el total del histórico, y comparar huevos con huevos, y gallinas con gallinas, es decir ¿ En esa época lo hizo mejor la gestión activa que la pasiva? o la gestion activa a pesar de la inflacion fue peor? .

Es cierto que el tema de la INDEXACION es relativamente moderno, ¿Por qué existe de moda ahora y no en el pasado? , para mi es un tema de digitalización, de mayor accedo del publico común a los mercados, y porque no decirlo, porque las cuentas salen bastante mejor. Pero, sinceramente, vender que la indexacion hubiera sido fracaso en periodos de ALTA INFLACION, me parece absurdo, primero porque ese tipo de inflaciones, fueron extraordinarias, y dudo que se vuelvan a ve a pocas décadas vista, fue una época excepcional. Existirían otros factores incluso mas realistas, para que una indexación fracase, y es simplemente la misma divisa, dólares frente a otras monedas etc. De la misma manera, cuando hablamos de GESTION ACTIVA que bate a la INDEXACION, no estamos hablando de excepciones, que existen, ( por ejemplo ahora tematicas concretas, Growth, tecnologicas, y quizas en el futuro materias primas etc) SINO que bajo mi punto de vista, hablamos de la GENERALIDAD, y es obvio, mas que estudiado diría yo, que el 95% no bate a la indexación. yo mi opinion, ya la he dado varias veces:

https://inbestia.com/analisis/jamas-inviertas-en-fondos-de-inversion-o-planes-de-pensiones-excepto , o

https://inbestia.com/analisis/fracaso-y-exito-en-inversion-indices-pasivos-vigilancia-dax-nikkei-225-china50En respuesta a Juan A Beño

En respuesta a Juan A Beño

En respuesta a Jose Antonio Guerrero Sierra

Bueno Juan yo no creo que el autor de este artículo critique la indexación, más bien lo contrario, sino sabes lo que haces la indexación puede ser mal asunto. Lo que hace es ponerla en contexto y negro sobre blanco que es lo que vale en la vida. En la tabla que te adjunto son los últimos 20 años, prácticamente la vida de un inversor medio.

¿ Por otro lado, que es INDEXACION? Solo a índices mundiales, ¿ o puede ser indexación a sectores? ¿ Escoger la indexación, diversificación, gestión de riesgo, no es gestión activa? . Para mi la INDEXACION, se refiere de manera general, no batir al MSCI MUNDIAL. pero podría referirse al SP500 perfectamente, por ser el índice madre, pero claro hay un mundo de indexacion especifica, ya no solo geografica ( no es lo mismo IBEX, que otros, jajaj) o no es lo mismo indexacion al NASDAQ 100 que a MERCADOS EMERGENTES, o no es lo mismo indexacion al mercado tecnológico, que hacerlo al mercado de materias primas, o en un indice de ORO.. Entiendo que la cuando la gente se indexa, hace algo de diversificación, y gestión de riesgo, pero en realidad, INDEXACION significa que inviertes en un índice o sector que cotiza ( sea fondo, o etfs) porque con tu gestión activa de empresas que componen dicho índice o sector, no eres capaz de batir al índice en el cual te indexas. Y de manera ya GENERAL, es que te indexas al indice mundial, o al SP500, porque activamente ya no solo eres capaz de batir a dichos índices escogiendo empresas de dichos índices, sino que global y geográficamente, tampoco eres capaz de escoger lo mejor en cada época.

Pero lo dicho, INDEXACION, significa escoger un indice o sector, porque no eres capaz de seleccionar de entre los componentes de dicho indice para batirlo, pensar por ejemplo en el IBEX 35, lo facil que hubiera sido con la gestion activa superar a la pasiva, quitar bancos y ya lo tendrás hecho. Por lo tanto, para mi, es igualmente GESTION ACTIVA, seleccionar el índice al que te indexas, es decir su ponderación, su capitalización, que sectores o empresas mandan sobre dicho índice etc etc etc.

Y como digo, está de moda, no solo por estadistica de gestion NEFASTA, sino porque al publico ya no se le pueden vender fondos, puesto que esta muy escamado, pero igualmente, el fenómeno, surge, porque el tema de la inversión se está robotizando, en el sentido, que ya son unos parametros, y unos perfiles concretos, que pregunta una maquinita programada a los clientes, y además ojo, permiten hacerlo con pequeñas cantidades, o con pequeñas aportaciones periódicas , jeje, es asi, hay inversores que a lo mejor no les alcanza para comprar una accion de AMAZON, pero si pueden indexarse sin problemas al NASDAQ 100 .

Otra cosa importante, es que los índices, hacen igualmente gestión activa, no todas las empresas de ahora estaban antes, y algunas de antes ya no estan ahora, es decir, los índices se quedan con lo mejor.

Pâra mi el gran error de mucha gestión activa, es no haberse dado cuenta de la oportunidad tecnológica / internet, habiendoseles escapado un coste de oportunidad brutal. Otra época, quizás será diferente, o no. Pero al final los indices son mas inteligentes que el 95% de gestores, quizas existan lugares con mejores gestores por mas tradicion en gestion activa, y ese porcentaje del 95% no sea tan alto, En el caso actual, el que escogió empresas tecnológicas, es el que bate claramente al mercado, y esto sucede desde la ultima DECADA, ojo, esto, que un profesional no lo haya visto, es un error garrafal, vale, lo mismo en otra época cambian los sesgos, pero esa oportunidad o coste de oportunidad ya se perdió, en definitiva, PIENSO, que la gestion ACTIVA, tiene que mejorar en el TIMING, como de la noche a la mañana, un inversor no puede estar esperando tantos años, a que la sectorialización concreta elegida por el gestor activo, brille, pues pueden ser 3, 5, 10, 15, o 20 años, me parece demasiado tiempo.

En respuesta a Juan A Beño

Esta claro Juan,yo no se q beneficios le ven a la gestion activa,debe ser q les gusta pagar un 2% de comisiones y q les prometan grandes rentabilidades,solo un 5% o menos baten al sp 500 a lo largo de muchos años y despues esos fondos desaparecen

En respuesta a Juan A Beño

Por cierto,a raiz del post de hugo ferrer sobre q iba a gestionar un nuevo fondo en GPM,le pregunte cual habia sido la rentabilidad del fondo q gestiono anteriormente,no solo no contesto sino q me censuro el mensaje y no lo publico

En respuesta a Javier Suarez

Bueno, INBESTIA es una comunidad de blogueros, cada cual con su punto de vista, yo mismo he criticado en artículos la gestión activa en general en España, incluso tengo un articulo reciente, de " jamas inviertas en fondos o planes de pensiones" , siempre he tenido libertad de hablar y opinar, eso si, siempre con respeto, y guardando formas, educacion, etc, no te puedo decir mas , con respecto a mi parte, y creo que eso forma parte de la riqueza de una web como inbestia, es decir que haya disparidad de opiniones, Particularmente he criticado a la industria generalizando, respecto a HUGO, creo que en articulo expone claramente, que se ha fracasado, y que con un tiempo de reflexión, estudio, lo vuelve a intentar con criterios diferentes, asi pues, tampoco se esconde, por lo demás, solo te puedo decir, que inbestia somos mas gente, y yo creo que aqui se opina libremente, salvo la gente que a veces se pasa, ASi pues no le des importancia , aqui somos ya todos grandes, para saber que elegir, o no elegir, que hacer o que no hacer, Yo solo espero que le vaya bien esta vez, porque ojo, tambien hay muchos que ni reconocen errores, y a las pruebas me remito, SSS, o los mismos fondos Value, SALUDOS.

En respuesta a Juan A Beño

De acuerdo,pero q me censure una pregunta de como fue su anterior fondo me descoloca

saludos

En respuesta a Javier Suarez

Te lo censuran para no infectarse de ladillas....jajajs

En este tipo de asuntos creo que lo mejor es que no nos dejemos llevar por las emociones.

Todos nosotros somos herederos de una tradición que nos precede. El número de vendehumos que se han cobijado bajo el paraguas del AT es tan inmenso que es entendible que cada vez que alguien de mi perfil aparece en foro público sea machacado. A mí no se me juzga por lo que yo hago sino, sobre todo, por lo que otros han hecho usando (supuestamente) mis mismas herramientas. No lo tomo como algo personal.

A ti te pasa lo mismo. Sabes perfectamente que la industria financiera (la banca, vamos) ha utilizado la gestión activa como método para sangrar a sus clientes sin aportar nada a cambio. Y aunque ese no sea tu caso serás juzgado como tal.

Lo bueno de todo esto es que el tiempo al final casi siempre acaba poniendo a cada uno en su lugar.

Un abrazo.

Invertir en fondos indexados es sobreponderar la mega capitalización. En un fondo sobre el SP500 tendríamos una gran exposición a TESLA.

En España invertir en fondos tiene importantes ventajes fiscales mientras que carteras con una gran rotación tendrán una elevada fiscalidad.

No estoy de acuerdo, con tal afirmación, yo he conocido épocas, de piñarse APPLE, y no ocurrir nada en SP500, es más, ahora mismo, SP500 ha subido y esta rompiendo, sin ayuda de las MEGA, un solo valor no tira a un índice , en este caso creo que es la sexta capitalización, pero vamos, megavalores hay ya 36. Tema FISCALIDAD, todo es relativo, porque si te estas perdiendo la eficiencia rotacional, de poco vale que te ahorres el tema fiscal. Poniendo un ejemplo redondo, sobre una cartera de 100000, si pagas un 1.3% de gastos corrientes anuales, sin contar la comisión de éxito anual, que algunos tienen. eso en 10 años es un 21%, y además si por ejemplo no estuviste en tecnología, esa década sino en value, esa década fue perdida, Si tienes tu propia cartera, en un broker de gasto bajo, sin custoria, y cada año ganas un 10%. que serian 10000 euros, con el pago al fisco te quedaria 7.7% sobre la ganancia, quedarian 7700( fisco se lleva de los 10000 desde entre (/23%). pero te estas ahorrando el 1.3% gastos corrientes sobre el total, en el caso de pagar por rotar un año, obtendrias 107700, en caso de no vender por no pagar al fisco, el gestor te cobraria 1.3% sobre el total, es decir de 110000 te cobraria 1430 de gastos, y si te aplica el 0.9% sobre ganancia, serian 2330 de gastos, ok, no hubieras pagado por fisco, pero tendrias al final 107660, es decir al final tendrias un poco menos, todo esto es relativo, por supuesto, lo único que quiero decir, que los gastos anuales son importantes, en un largo plazo, te hacen el mismo daño que tributar cada año por ventas, otra cosa es que me digas, que el coste es menor, Luego para mi hay otro punto clave, un ETFS, o cartera de acciones, te permite salir al segundo, que en caso de urgencia, como ocurrio en 2020, te puede salvar un stop, es decir puedes gestionar riesgo bastante mejor, incluso dejando las ordenes puestas para no estar pendiente, en un fondo, entre que das la orden, se reembolsa etc 48 horas, te comes el stop y la caida, para cambiar de sectorial, ocurriria lo mismo, la rapidez que tienes en ETSs o una cartera de acciones, no la tienes en un FONDO. ni por asomo.y insisto si vas para largo plazo, tan importante son las comisiones como el coste fiscal, teniendo en cuenta, que la unica ventaja supuesta es de demorar el pago del fisco, y asi tener mas inversión, es decir mejor capitalización compuesta

Hay miles de activos. O más. Y millones de maneras de invertir o gestionar el ahorro. Tantas como participantes en el mercado. Por lo menos.

El tiempo, ergo el timing, ergo la imposibilidad de beneficiarte de la falta de talento, de la falta de valentía y de "la falta de espabilamiento" con la que todos llegamos de al mercado de serie ( bien lo hagamos desde la calle bien lo hagamos desde cualquier tipo de universidad ), es factor básico, fundamental, en todos ellos. No es el objeto directo, es el sujeto.

No eres un fondo. Mucho menos eres un índice. Chaval. O timing, de entrada; y timing, de salida; o sales todavía mucho más muerto de lo que llegaste. Punto.

¡ Felices Fiestas !

Personalmente mis inversiones en acciones, ETF y derivados gestionados de forma activa son mucho más rentables que los fondos. Los fondos que tengo en cartera no son los más idóneos y no los gestiono de forma activa (asignatura pendiente desde hace muchos años).

Para operar con fondos de bajo coste también hay que abrir cuenta en las entidades especializadas en este tipo de operativa a nivel nacional.

Con una gestión más activa de fondos, cambiando progresivamente la exposición entre diferentes fondos sectoriales, fondos monetarios, total return, de materias primas se podría conseguir una rentabilidad similar a la obtenida operando con acciones, pero a partir de ahí se seguiría con capitalización compuesta con el capital retenido por demorar los pagos fiscales.

Evidentemente muchos fondos tienen excesivos gastos y escasa rentabilidad o rentabilidades negativas. Escogiendo acciones, ETF y derivados se puede ajustar la inversión de forma más precisa según criterios macroeconómicos, análisis técnico o por fundamentales.

El problema en España es que no nos hemos podido aprovechar de las ventajas fiscales de los fondos de inversión por las rentabilidades negativas de muchos fondos (gestionados por las entidades bancarias).

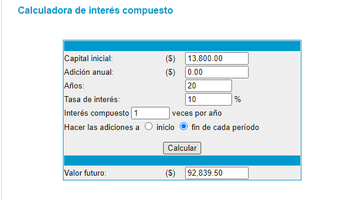

Si tenemos 200.000 en acciones y 200.000 en fondos y obtenemos una rentabilidad del 30%. De los 60.000 euros obtenidos en fondos demoramos el pago de un 23% lo que equivale a 13.800 Euros. Sí a partir de ahí conseguimos unos retornos anuales limpios de un 10% en 20 años obtendríamos 92.800. Este cálculo está realizado únicamente con el ahorro fiscal de un primer año muy positivo!!!

Operar con acciones nos ofrece más posibilidades y estoy de acuerdo en todas las ventajas enumeradas.

Saludos y Feliz Navidad.

Hace unos años se hablaba de que a los ETF se les iba a dar el mismo trato fiscal que a los fondos, es decir traspasos entre ETF libres de impuestos. Era una ilusión propia de un país serio supongo, no uno confiscatorio. Crreo que incluso ahora se ha llegado a hablar de eliminar de los fondos la ventaja del traspaso sin pagar. ¿Alguien sabe algo de esto?

Feliz Navidad !!

Bueno, viendo el nivel medio de las respuestas, creo que todavía tenemos esperanzas. Tengo que reconocer que la última década ha sido bastante extraña, por no decir difícil, y si todavía estamos por aquí. Pues, no es mala señal del todo.

En respuesta a Juan A Beño

La entrevista empieza diciendo que ha hecho lo que hace siempre , exactamente igual que lo que he comentado anteriormente..el hace lo de siempre pero esta vez no funciona...

Pero el mundo de los mercados es el mundo de la especulación ser honorable y tener palabra y creencias para luego morir con las botas puestas...eso es más propio del mundo real , pero esos sentimientos no se pueden extrapolar al mundo de la especulación, que como soy una persona honorable ,sería , con dignidad,inteligente ...

Pero no cree en las ciencias paganas ,como el AT ...jajaja

Profundizar en el AT puede significar que termine siendo muy de cada persona y no lo superficial que pueda parecer ....jajajs

En respuesta a Juan A Beño

Suponiendo que diga lo que piensa (y no apostaría por ello) la conclusión a la que deberíamos llegar sería que los value ganan cuando el mercado les da la razón.

Así que nosotros a lo nuestro, a dar la razón al mercado para ganar en todo entorno de mercado.

En respuesta a Pepe Mary el Chucho de Colastani

También dice que es insano que Tessla valga 400 mil ...

Yo creo que lo insano son los panecillos para el Burger King.. jajajs

Me acuerdo de algun experto en Value que no voy a dar el nombre enterrando el AT .

Incluso en la radio pusieron a parir a un analista tecnico que se prestó a salir apaleado por dos expertos Values...

Yo lo que creo que lo único que perdura en el tiempo es el AT ,porque todo es AT ,incluso cuando gana el Value esta recogido en el AT ..

Incluso la caída del petróleo a cero a mí me apareció en el AT con año y medio de antelación ...jajaja

En respuesta a Pepe Mary el Chucho de Colastani

Parames probó la miel y ahora sabe lo que sabe la hiel , como igual que yó...jajaja

Lo que pasa es que el probó primero la miel y luego saborear la hiel puede resultar muy asqueroso...jajajs

En respuesta a Tendencias Bursátiles Emergentes

Pero cuando el mercado les vuelva a dar la razón volverán a calificar de horrendo el AT...jajajs

En respuesta a Tendencias Bursátiles Emergentes

Exactamente, una cosa es esperar al que mercado te de la razón, y otra es atender a la razón del mercado : El precio.

En respuesta a Tendencias Bursátiles Emergentes

Huya de la gestión activa y abrace la gestión indexada, bajos Costes es igual a más rentabilidad a largo plazo, uy esto no le va a gustar al boss de este blog e igual me vuelve a banear no vaya ser q le estropee su negocio de gestionar cuentas

Hay un Artículo muy claro y extenso de Emérito Quintana y experto en Value.

Que se titula "Inversores el Análisis técnico...está muerto"

No consigo bajar el enlace pero con el buscador se encuentra..

Este experto Value cae en todos los tópicos...jajajs

En respuesta a Pepe Mary el Chucho de Colastani

lo se, porque ese articulo lo comente, jajaja, pero Emerito luego ha seguido AT, me consta y lo se.

En respuesta a Juan A Beño

Este entoces se corto la neuronas y se conectó otras...jajahs

En respuesta a Pepe Mary el Chucho de Colastani

En respuesta a Juan A Beño

¿Eso se podría probar? Pregunto porque yo soy muy cándido y de entrada presupongo la honestidad de todo el mundo.

En respuesta a Tendencias Bursátiles Emergentes

hombre, ha tenido y tiene valores en tendencia alcista, selecciona tendendia, fortalezas, etc luego analizara mas cosas, pero solo hay que echar un vistazo a la cartera.

En respuesta a Tendencias Bursátiles Emergentes

Y por supuesto apuesta por empresas CRECIMIENTO. no es la tematica Value, PERO al final bebe de los mismos criterios de AT de los que yo por ejemplo me valgo

En respuesta a Tendencias Bursátiles Emergentes

Tiene alguna excepcion, eso si, pero el exito de su fondo este 2020, ha sido por estar en valores tecnologicos, creicimiento, y de tendencia de largo plazo alcisa por AT.

En respuesta a Juan A Beño

Bueno si luego a dado un volantazo y a comprado Tessla invalida su serie de artículos que hay 19 artículos con un serial de radio dando leches a un pobre analista técnico....jahajs

En respuesta a Juan A Beño

Hombre, si este año le ha ido bien (como Andrómeda, por ejemplo) es porque tiene lo que tiene pero eso no implica necesariamente que use AT. Yo tengo muchos valores que también están en fondos value y si algo puedo asegurar es que no uso AF.

Ahora bien, si hubiera pruebas de que usa AT (y con la taza de "lágrimas de analista ténico" al lado) molaría mucho.

Por supuesto que dice lo que piensa; y por supuesto que cree en lo que cree al cien por cien. Sencillamente ese es su universo, el universo que eligió, el universo que seleccionó entre los que conoció, hace más de treinta años. Una suerte que con él se haya podido ganar la vida tan estupendamente: para él, a su edad y con sus antecedentes, el Análisis Técnico ya no está disponible. Ya no es una opción. Todo tiene no solo su momento, sino su tiempo y circunstancias en la vida. "El Análisis Técnico te invalida para el Análisis Fundamental", le oí a un colega suyo ahora en Azvalor, Álvaro Guzmán de Lázaro. Y así es: generas unas conexiones neuronales y no generas otras. La ventaja del Análisis Técnico es que funciona en todo momento, en cualquier activo y en cualquier dirección. El problema es "matar al padre".

S2.

El tema lo comente en el citado articulo de Emerito, el tema del AT, es que hay mucha prostitución, una industria que trata de vender lo mas posible, por lo que enfoca el AT, de una manera muy poco contextualizada,

https://inbestia.com/analisis/inversores-el-analisis-tecnico-ha-muerto El tema es que luego el mismo ha aplicado AT, solo teneis que ver los valores que ha ido eligiendo en su fondo Numantia.

El tema es que luego, se intento vender la tematica VALUE, con master, cursos y demas, al final, es lo mismo, todos quieren su trocito de espacio que vender, jajajaja

Veo q ahora los socialcomunistas se interesan por el analisis tecnico,jaajajajja,menudo final de año,cuantas sorpresas

En respuesta a Javier Suarez

De verdad compre IBEX y desde entoces padezco de ladillas ,pero me ha comentado el veterinario que también tengo el mico , el mico es un bicho que viven los cojones de las ladillas , y primero tiene que tratar los cojones de mis ladillas y luego tratara las ladillas de mis cojones ..

Ten cuidado haber si te va a caer flix el cabron del veterinario me espatarra y me echa flix...

Y luego me da un azucarillo y yo le digo que me dé un jamón que está demostrado que el azucarillo le gusta a las ladillas y sube el azúcar en la sangre ....jajajs

Hijo de pato hasta la próxima...jajajs

joer cuanto troll socialcomunista por este blog,a ver si se ponen a currar de una santa vez y dejan de vivir de los impuestos de los demas y de las subvenciones

En respuesta a Javier Suarez

Hijo de pato ya pago un guebo de impuestos,

Hijo, de verdad que esto son páginas de derechas , no se que temes , que por aquí no hay checas ...

De verdad te mando a mi veterinario personal para que te atienda esa fobia que tienes , tranquilo que estás páginas son de derechas.

Macho ya no sabe uno que decirte...jajaja

Pues yo no creo que Tessla haya subido por AT.

Generalmente el AT es cosa de mindungis ni siquiera un millón o millones de mindungis del AT es capaz de subir a Tesla a 400 mil millones ... o si ... Jajaja

Joer q cansino estos rojos, los moderadores están de vacas?

Menos hablar y escribir y más mostrar la performance de vuestras carteras jajaja

En respuesta a Jose Antonio Guerrero Sierra

PUes no se los demas, pero creo que cualquier inversor individual tiene mejores ratios, pero aparte de eso, estamos hablando no de nosotros, los peques, sino de la gestion de profesionales, que cobran por dicha gestion.

En respuesta a Jose Antonio Guerrero Sierra

eso ira por el colastani no?jajaajja

En respuesta a Javier Suarez

Pues seguramente..jahajs

En respuesta a Javier Suarez

Te dicen,llevo 1000 puntos en el putiibex pero te lo dicen a posteriori,es q como si ahora alguien te dice estoy largo en el sp desde marzo en 2300,señores,si dais entradas q sean en tiempo real,yo he puesto dos entradas en tiempo real,lo demas no me sirve

En respuesta a Javier Suarez

Yo entre en ese círculo que lo puse en su momento y que a ti te trastorno mentalmente o empeorastes en tu patología

En respuesta a Pepe Mary el Chucho de Colastani

Una entrada mientras sediluciacel sexso delos ángeles también lo puse por eso los conservo

En respuesta a Pepe Mary el Chucho de Colastani

Una posición corta

En respuesta a Pepe Mary el Chucho de Colastani

Parece a toro pasado pero la hice y a lo mejor no lo puse ,no la tomes en cuenta

En respuesta a Pepe Mary el Chucho de Colastani

Podría poner 10 o 12 entradas pero no voy a perder más el tiempo, contigo

Por cierto muy asqueroso tu comentario a Alejandro Coll

Yo creo que eres un envidioso psicópata...jahahs

Por cierto, este 2020 no solo es SSS, o estos famosos fondos valor, me he encontrado ahora esto, que eran profesionales a los que seguía, y alguno estaban en medios de prensa digital importante, me refiero a esto

https://www.elespanol.com/invertia/mis-finanzas/fondos-de-inversion/20201230/juan-pablo-tusquets-turazzini-ribes-inversis-gesiuris/547196231_0.html Como veis estos tres profesionales, que ya os digo que son mediaticos, tienen que vender la sicav a otro, pero aqui no ponen nada mas que los track record de los dos años anteriores, pero es que este van por -25 %, y desde que abrieron sicav la bajada es brutal

https://www.finect.com/fondos-inversion/ES0114493036-A_capital_rv_sicavEn respuesta a Juan A Beño

De todos modos éste ha sido un año muy extraño que me ha hecho comprender que la rentabilidad en plazos cortos puede ser un tanto aleatoria.

Voy a cerrar el año en el entorno del +20% pero eso va a ser así porque en marzo aporte ahorro a RV que ha ido a parar en varias ocasiones a multibaggers. De haber sido un fondo, si hubiera sufrido entonces reembolsos la rentabilidad no hubiera tenido nada que ver con la que efectivamente va a ser.

Esta lección implicará cambios en mi gestión, claro.

En respuesta a Juan A Beño

Me suenan un montón. Hace 5 o 6 años andaban un montón por los medios pero ahora llevan años tan desaparecidos que hasta me había olvidado de ellos. Esto lo explica todo.

Es tremendo el gráfico de los últimos 10 años. Pobre gente los que se creyeran esa milonga alimentada por la industria de "aumentar posición en caídas" que esto se acabará arreglando. No hay más que ver el chart.

Lo curioso es que 2019 año muy positivo, también fueron negativos, no se que demonios ocurre en este Pais, pero los gestores mas mediaticos, palman y palman pasta, no se la razon, pero telita tela.

En respuesta a Juan A Beño

Es que no somos USA ,

Aquí por antonomasia un tío preparado en economía es un Value y no le saques de su marco ..

Yo siempre me pregunto si España no es inovadora ..

Yo oigo siempre que es por culpa del gobierno, pero y si es en realidad es por culpa de la educación Value de la gente más preparada?

Porque los experimentos con gaseosa ...jajajw

En respuesta a Pepe Mary el Chucho de Colastani

Y luego la educación Value la tiene toda la población.

En estas páginas artículos de Values poniendo a parir a Tesla lo pongo como ejemplo

Ahora vale lo que no está escrito, no para de desarrollar una tecnología al nivel de la NASA y no se sabe el valor que tiene, pero es una mierda

para los genios del value españoles...jajajs

En respuesta a Pepe Mary el Chucho de Colastani

También decir que todos los artículos aquí emitidos de Tesla por expertos Values , misventradas a comentar con un gráfico de los míos , siempre me salía que había que mantener el que estuviera comprado y que se podía comprar ...pero es una mierda insana ..

Yo no comprendo a los values españoles

Y me voy a permitir está puyita todos son de derechas...jajajs

Pero la realidad es que los españoles de izquierdas y derechas somos values

Cuando escucho a La Calle estoy escuchando a un Value ...jajaja

Cuando entró Rajoi era otro Value. ..que no fue capaz de bajar impuestos

Porque la paradoja bajar impuestos no es de Values .

Sánchez en realidad es otro Value...jajajs

La Tacher la primera ministra inglesa después de ver La Corona en Netflix y mi sorpresa es que no era una Value ...jajahs

En respuesta a Pepe Mary el Chucho de Colastani

La tacher dejo de pagar las nóminas, y eso un Value no lo hace,

No se bajan impuestos ni Rajoi y ni Dios porque hay que pagar las nóminas

Solo los que están en la barrera lo reclaman ...

Y la Tacher por eso no la considero una Value

Parames prefirió asegurar la "nómina" como todos los gestores españoles y como todos los españoles reclamamos ...jajajs

En respuesta a Pepe Mary el Chucho de Colastani

Cuanta razón llevas, es así, tal cual.

En respuesta a Pepe Mary el Chucho de Colastani

¿Como se pude asegurar la nómina?

En respuesta a Teasel Goblins

Haciendo lo de siempre ,jahaja

Conclusion...jajajs

Si los gestores values por excelencia son de derechas ...

Pues si que Dios nos pille confesados...jajajsja

Es como un niño sin piernas y brazos y sin familia de la guerra de Irak ...se lo había hecho fuego amigo...jajaja

En fin hay que cuidarse de los buenos y los malos....jsjajajs

Creo que en USA lo que crece es desde siempre con capital privado, ideas buenas y empresarios visionarios. Mirad Apple, un visionario de productos junto con un gran informático. Muy escéntricos eso sí, pero ahí está. Y capital privado apostando por ellos.

En respuesta a Julio M Pérez

Pero aquí son todos values y sus incompetencias se las achacan a los gobiernos..

Se ponen a gestionar fondos de inversión y da igual para donde vaya el viento y por supuesto no invierten en Teslas y cosas parecidas pero si en una rentable empresa de panecillos asquerosos que sube la azúcar ...jahahs

Huir de la gestion activa y pasaos a la gestion pasiva,si hasta el gran WARREN BUFFETT lo recomienda,un msci world,un emergentes y uno de renta fija ,con esos 3 fondos ya cubres toda la renta variable mundial,a largo plazo,minimo 10 años,eso seria para vuestra jubilacion,los porcentajes ya depende la edad de cada uno,cuanto mas cerca de la jubilacion mas renta fija,en cuanto a gestoras recomiendo vanguard o sino fidelity,en myinvestor los tienen y sin comision ni gastos varios,solo comision del propio fondo

Espero q el hugo ferrer no me censure este comentario pq va en contra de la gestion activa q el va a volver a poner en marcha

aqui un articulo q habla muy claro

https://blog.indexacapital.com/tag/gestion-activa/Aquí un ejemplo de un plan de pensiones con una rentabilidad anualizada a 10 años del 11% pero es un 3% inferior a la del índice!!!

Estos fondos o planes tiene parte en liquidez por lo que es difícil batir a los índices

En el muy buen artículo de Emérito Quintana, quizá no se da cuenta que la respuesta a porque el AT funciona y es una buena herramienta de análisis de inversión se encuentra en la propia escuela Austriaca de economía que el claramente conoce y domina. La teoría del valor subjetivo. Las cosas valen lo que la gente esté dispuesta a pagar por ellas, por ello los precios dependen de la oferta y la demanda y es en este punto donde la herramienta de AT es muy útil porque nos permite visualizar cual es la situación de la misma en cada momento.

En respuesta a Teasel Goblins

Pero al final un gestor Value es un contable y un experto en dividendos, o un experto en mercados .. .

Si en realidad son expertos en dividendos...pues ya lo tenemos...jajajs

Value, técnico, todo vale, lo importante es estar en el mercado aprendiendo. Unos años les va mejor a unos y se ríen de los otros, después se da la vuelta y pasamos varios años en los que parece que todo ha cambiado, para volverse a dar la vuelta de nuevo y todo a empezar otra vez.

Aunque nosotros, los inversores especuladores, tenemos que reconocer que en nuestro fuero interno nos consideramos más valientes e inteligentes que la media de los sencillos ahorradores, tenemos que intentar ser humildes (aunque ya sé que es difícil), porque la vida nos pone a todos en nuestro sitio. A value y a técnicos.

En respuesta a Andrés Corral Márquez

El Value te puede durar una vida pero ante un cambio como estamos viviendo están viendo lo que les valía ya no vale, ya no vale ni el dividendo..

Y sin embargo el AT es la madre del cordero en cualquier situación

Porque toda la realidad se recoge en el AT , para irse a los infiernos o al cielo...

Otra cosa es que todos seamos cristianos incluso los ateos...jajaja

Es verdad, que tenemos que reconocer que el técnico ahora mismo está siendo capaz de ver cosas que a los inversores value se les pasa por alto. Pero también es verdad que en otras épocas parecía que sólo el técnico era necesario y luego empezaba a fallar y las empresas mejor valoradas salían adelante. Son los ciclos, que se dan también en las formas de inversión.

En fin, que tenemos que estar atentos y no descalificar ni a una forma ni a otra, ni tampoco darla por muerta, porque luego resucitan.

Lo que sí es cierto es que tienes que tener la suficiente capacidad de darte cuenta de qué está pasando, corregirte y no empecinarte hasta que el mercado te eche a la calle.

A mi me gusta leer a unos y a otros y después, yo sólo me encargo de meter la pata...

En respuesta a Andrés Corral Márquez

Pero una empresa cotizada.

Por ejemplo el presidente hace una fechoría el gráfico es el primero en cantar gracias a los que primero empiezan a soltar papel ya aparece en el gráfico y luego sale en los periódicos pero primero a cantado en el gráfico ...

La información privilegiada las manipulaciones todo sale en el gráfico

O el giro de Puleva hace años estando en suspensión de pagos ya hizo un giro alcista y cuando se dio la noticia ya valía lo que no estaba escrito.