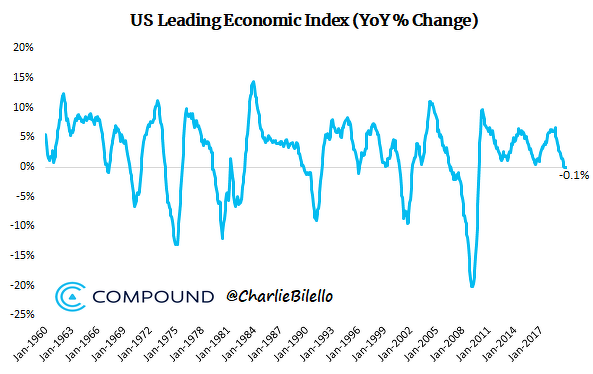

La semana pasada se publicó el dato del mes de diciembre del indicador económico adelantado de Estados Unidos elaborado por The Conference Board y, como viene siendo la tónica habitual en estos últimos meses, mostró una caída del 0,3% respecto al mes de noviembre. Sin embargo, lo más destacado fue que el indicador, en tasa interanual, se situó en territorio negativo por primera vez desde el año 2006, pocos meses antes de que se desatara la última recesión económica en Estados Unidos (bautizada ya por muchos como la “Gran Crisis Financiera”).

(Fuente: Charlie Bilello)

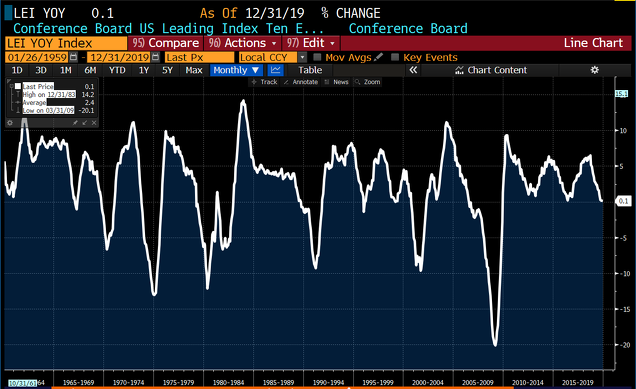

Sin embargo, y antes de seguir avanzando en este asunto y las consecuencias que puede tener una situación como esta para los mercados bursátiles, conviene apuntar que algunos analistas afirman que el indicador aún no ha entrado en territorio negativo, ya que según ellos estaría creciendo a una tasa interanual del 0,1% (en el gráfico inferior, cortesía de Randy Woodward, se aprecia este aspecto que señalamos).

(Fuente: Randy Woodward)

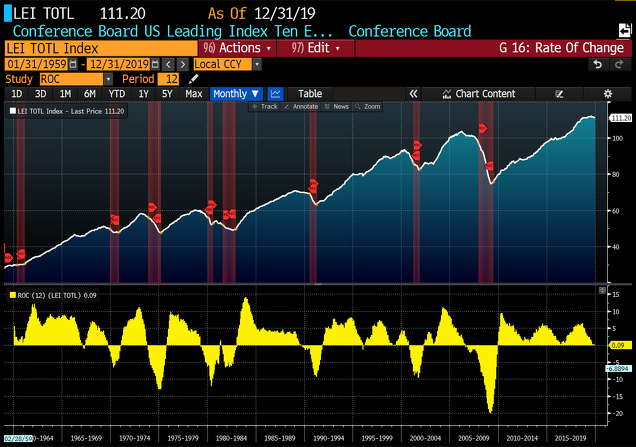

Pero más allá de este asunto, y si consideramos como válidos los datos que apuntan que el indicador sí ha entrado en terreno negativo, lo relevante es analizar qué ha sucedido en los mercados cuando se ha producido una situación como la que comentamos. Según los datos que nos proporciona Charlie Bilello director de investigación y gestor de Pension Partners, de las últimas cinco veces en que se produjo una situación similar a la actual (el indicador se contrae en tasa interanual), cuatro de ellas acabaron en recesión en los meses siguientes (agosto de 2006 - inicio de la recesión en diciembre de 2007, noviembre del 2000 - inicio de la recesión en marzo de 2001, octubre de 1989 - inicio de la recesión en julio de 1990 y julio de 1981 - inicio de la recesión en julio de 1981).

(Fuente: Randy Woodward)

Como ya dijimos la semana pasada, una recesión es una extraordinaria oportunidad para comprar, puesto que los mercados suelen caer en torno a un 30% de media (frente a las caídas del 16% de media que se producen sin que medie una recesión). Sin embargo, y como podrán imaginar, no todas las recesiones son iguales. Hemos tenido recesiones con “drawdowns” cercanos al 50% mientras que en otras las caídas han sido mucho más moderadas (entre el 15% y el 20%). Por lo tanto, saber de antemano cuánto va a caer la bolsa ante una hipotética recesión es imposible.

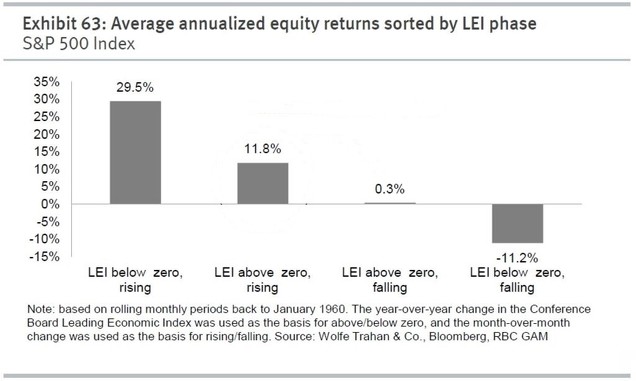

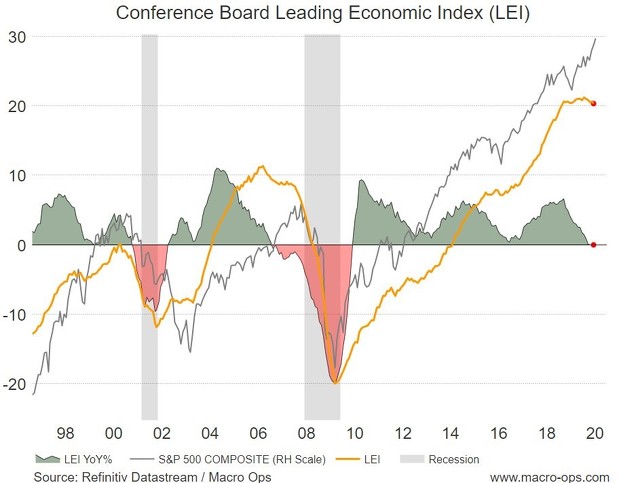

Pero lo que realmente interesa al inversor es saber qué han hecho los mercados bursátiles en situaciones como la actual, es decir, en las que el indicador económico adelantado se ha situado en territorio negativo en tasa interanual. En el gráfico inferior, se aprecia con meridiana claridad que cuando sucede una situación como la que estamos contemplado, la rentabilidad media anualizada del S&P 500 se sitúa ligeramente por encima del -11%, cifra que van en consonancia con las caídas medias que se producen durante las recesiones. Pero aún en el caso de que el indicador económico adelantado aún no hubiera entrado en terreno negativo como apuntan ciertos analistas, la rentabilidad media anualizada del S&P 500 sería cercana a 0%.

(Fuente: MACRO-OPS)

Por lo tanto, estamos en una situación que sugiere (si la historia es una guía) que las rentabilidades medias futuras del S&P 500 deberían ser nulas o negativas en los próximos meses. Del mismo modo, los momentos ideales de compra se producen cuando el indicador comience a girar al alza desde terreno negativo (como ocurrió por ejemplo a finales del año 2002 o más recientemente a principios del año 2009). En esos momentos las rentabilidades que se generan se sitúan en torno al 30%.

(Fuente: MACRO-OPS)

La ventaja que presenta el uso de un indicador compuesto como este es que está elaborado a partir de diez subindicadores diferentes (peticiones iniciales de desempleo, permisos de construcción, indicador adelantado del crédito, etc.), lo cual facilita tener una visión global del punto del ciclo económico en el que nos encontramos. Y lo que nos está diciendo actualmente este indicador es que la economía estadounidense ha hecho techo con casi toda probabilidad. El resto de extrapolaciones que se pueden hacer a partir de este indicador (cuándo será la próxima recesión, profundidad de la caída del PIB, cuánto caerán las bolsas, etc.) carecen de sentido. Por lo tanto, y más allá de que esperar la llegada de una recesión para invertir en bolsa no es la estrategia más sensata, esto no implica que debamos ignorar de manera sistemática las señales macroeconómicas que hablen de fin de ciclo y posible recesión.

Otros artículos relacionados publicados por el equipo de inBestia:

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí