A raíz de un post de José Antonio Llamas en inBestia, quería escribir una muy breve entrada sobre la importancia que tiene medir bien las cosas. En particular, el tema de los dividendos, sobre el que ya Enrique García ha escrito varios artículos didácticos (aquí y aquí).

La idea que quería transmitir José Antonio es que no es cierto que la bolsa sea siempre tan rentable a largo plazo, en un estilo buy & hold, puesto que hay periodos de muchos años en los que la bolsa no hace nada. La idea de que las generalizaciones no suelen ser acertadas, es correcta, pero el argumento utilizado no lo es. Adjuntaba el siguiente gráfico para hacer su punto:

En los comentarios, Marc Farré rápidamente replica que sería más correcto utilizar un índice que incluya dividendos. Además, que el IBEX 35 es un caso muy particular, algo poco importante en una economía global como la actual, lo mejor sería tomar un índice más global.

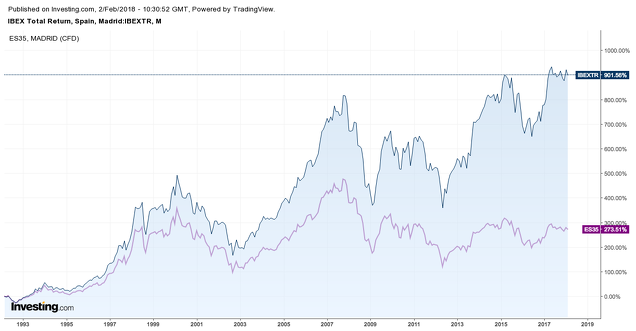

Pero, ¿tan importante es tener en cuenta los dividendos en una perspectiva de largo plazo? Pues sí, lo es, como ilustro en el siguiente gráfico, donde comparo la evolución del índice español en precio y el índice en retorno total (precio + dividendos). La diferencia es abismal:

En términos anualizados, el IBEX 35 habría obtenido un 5,2% de rentabilidad frente al 9,3% el IBEX 35 Total Return, que incluye dividendos. La diferencia es la rentabilidad por dividendo, que en el caso de las empresas españolas es bastante más alta que en otros mercados, oscilando alrededor del 4%. El inversor luego no recibe este dividendo en su totalidad, porque debe hacer frente a la retención, pero la idea sigue siendo la misma.

Si vas a mirar al mercado en el largo plazo, especialmente en el caso español, tienes que incluir dividendos de una forma u otra.

Contenidos relacionados:

Creo que es una muy buena aclaración y estoy de acuerdo con la inmensa mayoría del artículo. Está claro que si la alternativa es invertir directamente en acciones desde España (donde no existen cuentas de ahorro que permitan diferir el pago de impuestos), habría que tener en cuenta, como dices, un índice que restase el impuesto aplicado al dividendo.

Sin embargo, a raíz de este comentario, querría abrir una nueva pregunta para la que no tengo todavía una respuesta clara (seguramente porque desconozco ciertos detalles):

Últimamente se ha puesto de moda que algunos fondos de inversión españoles dejen de compararse con el índice en precio para pasar a hacerlo con el Net Total Return (que según tengo entendido ya descuenta de la reinversión el impuesto que iría pagando un inversor particular). Esto es ya un gran avance (por lo que comentas en el artículo).

Pero, si no me equivoco (y es aquí donde pido una refutación o confirmación), un fondo de inversión no tiene que pagar ese impuesto cuando recibe el dividendo, ¿no? Será el partícipe el que pague el correspondiente impuesto cuando realice un reembolso (según se hayan revalorizado sus participaciones).

En ese sentido, ¿no sería más correcto que los fondos de inversión utilizasen como benchmark índices Total Return (sin el Net)?

Lo digo porque, cuando representan su (la del propio fondo) rentabilidad, lo hacen usando su valor liquidativo (y no descuentan lo que tendrá que tributar el partícipe al reembolsar, que depende del momento de entrada y salida)?

Si la alternativa es, en cambio, invertir en un fondo de inversión

En respuesta a Marc Farré

Perdón por la última frase ("Si la alternativa es, en cambio, invertir en un fondo de inversión"). Sobra.

Se puede dar la paradoja que el IBEX retorno lo unico que refleja es el desfalco o el desmantelamiento de las empresas, El Popular retorno debe cotizar bien alto,jajaja

Corroboro tu artículo, pienso igual, si compras valores en Bolsas a medio o largo plazo, por lo menos que percibas dividendos ya que no puedes adivinar cómo evolucionarán y es la forma de sacar rentabilidad a esa inversión

Saludos cordiales

Está claro: hay que recordar con John Bogle que los fundamentales de la rentabilidad son el beneficio empresarial y el dividendo, ambos unidos al aspecto especulativo que es el PER. A largo plazo es simple y vital tener esto en cuenta.

Buen artículo. Yo esté año en mucho s informes estos últimos meses estoy analizando los índices con dividendos. Sobre todo, lo que deben saber los inversores es que índices como el dax30 alemán incluyen los dividendos. Por eso nunca se debe comparar evolución de largo plazo del dax con otros indices europeos que no incluyen dividendos.

Una pregunta Ángel: el gráfico del futuro del Ibex que tipo sería? Porque contado no es, y total return tampoco pues excluye los dividendos. En función de tu respuesta, qué gráfico sería mejor el del contado o el del futuro? Saludos