En las últimas fechas he hablado de varios indicadores técnicos, macroeconómicos y de sentimiento que han alcanzado extremos alcistas o de complacencia o que han girado y que según muchos tienen un significado fuertemente bajista en el corto o incluso medio plazo, pero que, como hemos visto, son interpretaciones erróneas desde el punto de vista histórico.

Vimos que el indicador RSI diario en el S&P 500 en máximos de 20 años, más que señalar algún tipo de peligro es lo deseable porque es la marca genuina de estar en un mercado alcista -en términos probabilísticos-.

También que un bajo nivel del VIX, el llamado "índice del miedo", no te dice absolutamente nada de lo que va a hacer el mercado ni a dos semanas ni a cuatro meses. Un VIX bajo señala un mercado tranquilo y sabemos que toda tranquilidad acaba y siempre habrá un repunte de volatilidad, sea más tarde o sea más pronto, pero es imposible saber cuando porque eso va a depender de alguna sorpresa o del variable ánimo de los inversores. Desde el punto de vista el análisis técnico no hay nada que hacer aquí.

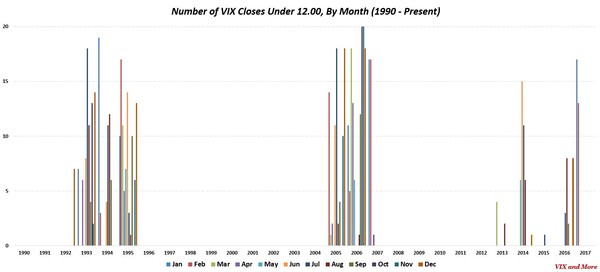

El siguiente gráfico, de Bill Luby@vixandmore, muestra como lecturas inferiores al 12% en el VIX no son excepciones en algunas fases del mercado. Al contrario, el VIX puede encontrarse en bajos niveles durante muchísimos meses. Como el mismo Luby señala, la fuerte reversión a la media que presenta el VIX por la propia naturaleza de lo que mide esta estadística, es más una realidad después de un repunte al alza, que cuando se encuentra en bajos niveles. En este último caso, antes de revertir a la media al alza, pueden pasar meses y trimestres antes de un repunte.

Y más recientemente hablamos del supuesto suelo en la tasa de paro de los EEUU, para desmentir que esté señalando el fin del ciclo expansivo de la economía norteamericana y de cómo la elevada venta de acciones por parte de los "insiders" o directivos y propietarios de las compañías, no es una información de valor ya que los insiders no venden acciones en momentos más oportunos que otros inversores de a pie.

¿Significa esto que el mercado solo puede subir casi en línea recta? Ni mucho menos. Los mercados siempre fluctúan; pero lo que sí significa es que todos estos indicadores de los que hemos hablado, tal y como se están interpretando en la tuiteresfera financiera, son incorrectos. Lo cierto es que, especialmente en Estados Unidos, hay indicios de que la subida se va a tomar un respiro e incluso corregir en el corto plazo.

Como siempre, vamos por partes.

Desde una perspectiva amplia, todo parece señalar que estamos inmersos en una nueva reaceleración económica a nivel global y, por eso, tanto las materias primas -azul en el siguiente gráfico- como las acciones globales, están apreciándose.

Estas fases suelen durar años, pero más que utilizar el anterior gráfico para asumir que la tendencia continuará, es suficiente para entender dónde estamos.

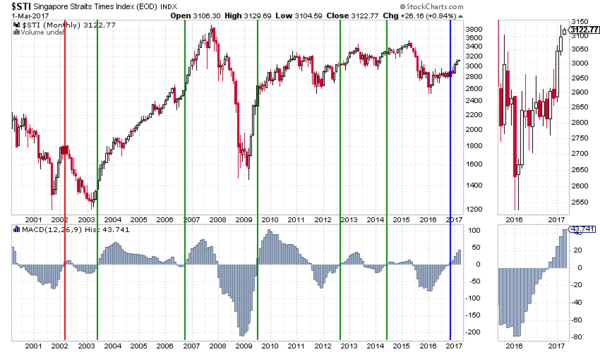

Luego, otros mercados altamente correlacionados con el comercio mundial y que nos ayudan a observar el presente desde una perspectiva ancha, están también en ascenso. Un ejemplo es la bolsa de Singapur, un pequeño país con pocas restricciones regulatorias y que por tanto es un buen reflejo de las condiciones económicas globales.

En el siguiente gráfico vemos el índice y las líneas verticales señalando los momentos en los que el indicador MACD se tornó positivo -cruce alcista-, en rojo si los cruces al alza del MACD precedieron retornos negativos un año después y en verde si fueron positivos. En el presente vemos que, tras un largo lateral de año y medio, la bolsa de Singapur rompió al alza en el mes de diciembre y cuenta su tercer mes sobre la resistencia. ¿Puede durar mucho o poco? Difícil saberlo y mejor no pronosticarlo. Pero al menos ayuda a entender donde estamos.

Visto esto, que las bolsas están subiendo a nivel global y no porque Trump sea genial, en el corto plazo las acciones americanas han seguido conquistando máximos históricos y bolsas como la española, que ha estado tan castigada, han roto al alza el rango lateral de 2 meses. De hecho, incluso podría decirse que esta rotura al alza de este rango lateral, además es la confirmación de un patrón de apoyo sobre la anterior resistencia -lo señalo con una flecha en el siguiente gráfico en base semanal-.

También en el corto plazo, el tipo de cambio entre el dólar canadiense y el yen japonés, un cruce que correlaciona altamente con las fases de toma y aversión al riesgo inversor a nivel global y con el Euro Stoxx 50 en particular, frenó su caída, por el momento, en la parte baja del canal consolidativo de las últimas semanas y a estas horas cotiza en 85,50 yenes por dólar. Este canal, desde mi punto de vista, es alcista y por tanto el que de momento lo respete está señalando lo mismo que la bolsa europea.

Yendo desde la gran perspectiva a la de muy corto plazo, vemos que las estructuras alcistas de la presente fase de toma de riesgos, continúan intactas. Sin embargo, el problema a corto plazo es que la bolsa americana se ha recalentado mucho en pocas sesiones lo que sugiere una inminente pausa alcista, al menos en aquél mercado.

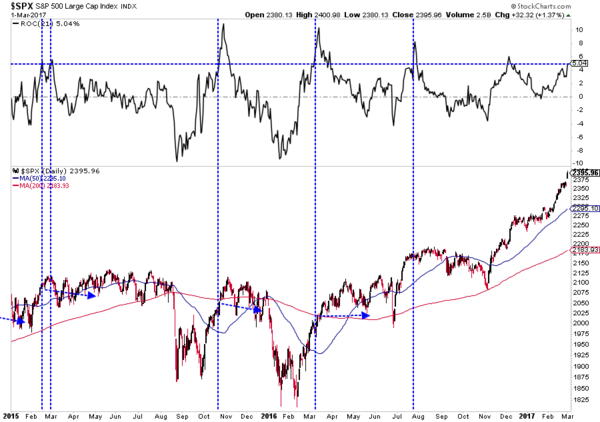

En el siguiente gráfico podemos observar que en las ocasiones en las que el S&P 500 asciende más de un 5% en un mes natural, tiende a consolidar posiciones o incluso corregir.

De hecho, este gráfico es un poco escabroso ya que en los últimos tiempos, algunas de estos eventos en los que el índice S&P 500 se revalorizó un 5% en un mes, incluso se produjeron fuertes correcciones. Pero no extrapolemos el pasado reciente, ya que aunque una corrección fuerte siempre puede tener lugar, no olvidemos que el contexto desde finales de 2014 hasta finales de 2016 ha sido uno de mercado lateral en EEUU y de mercado bajista en otras partes del globo.

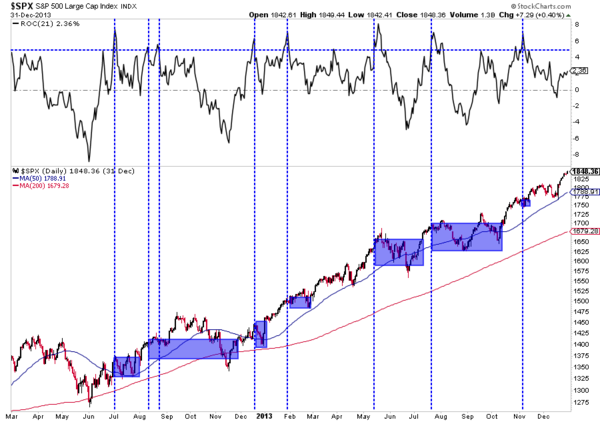

Si observamos un periodo alcista global como el que va de 2012 a 2014, vemos que cuando el S&P 500 se revaloriza más de un 5% en un mes, esto no suele dar lugar a una corrección tan grande como las de 2015 o 2016 del anterior gráfico, sino a pequeñas correcciones y consolidaciones que a veces se extienden durante semanas (recuadros = duración hasta recuperar niveles). Así que parece que lo probable es una consolidación o pequeña corrección este mes de marzo.

En resumen, en el corto plazo tenemos la renta variable europea superando el rango de 2 meses, el cruce CAD/JPY en un canal consolidativo que a priori tiene pinta alcista en el corto plazo, pero a una bolsa americana que parece agotada.

¿Cómo actuar? Mi cartera está divida en dos partes, una con exposición a acciones de España y Europa y otra en futuros del S&P 500. Las bolsas a uno y otro lado del Atlántico, tienden a moverse en la misma dirección, con lo cual esto parece un dilema. ¿A quién hacemos caso?

Pues yo creo que a los dos. Es decir, mientras la rotura al alza del rango lateral de 2 meses en Europa se mantenga, no dan ganas de ni siquiera pensar en disminuir el riesgo, haga lo que haga Estados Unidos.

Ahora, si la rotura al alza se cancela y vemos al Euro Stoxx 50 por debajo de 3.275 puntos y el cruce CAD/JPY por debajo del mínimo de esta semana, entonces hay que poner mayor atención porque sería una cancelación de un patrón alcista. Es decir, para cambiar de opinión, o aminorarla, tendría que ver ambos factores darse a la vez.

Y con respecto a la bolsa de EEUU, creo que solo podría hablarse de una corrección que vale la pena intentar evitar, si se produce con el yen apreciándose. Si no, entendería que es solo una consolidación.

No es un gran análisis, pero quería poner negro sobre banco como está la situación desde lo más general a lo más particular.

----

Descargo de responsabilidad por conflicto de interés: el autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Renta 4 Multigestión / Ítaca Global Macro que asesora a través de su sociedad Ferrer Capital Management.

Hugo me gustaría saber qué piensas tu de la suba de tasas, es buena o mala o neutra para la RV?me canse de escuchar estos años de subida , que bueno no suben las tasas, el famoso , bad news, good news,y ahora todos entusiasmados con las subas,obvio que los bonos sufren al primer golpe, pero la liquidez puede entrar a los mismos, incluso huir de la RV hacia la fija, si la yield 10 años, llegará 3.5 o 4 , nada lejano si se dan 3 subidas este año, siendo que el rally del 2006 fue con tasas mucho más altas, hasta que se invirtieron las curvas, y sabemos qué pasó , en este entorno como lo verías ? Gcias

En respuesta a david zaruski

siempre dicen que la rv y la rf van a la inversa pero en muy largo plazo veras que van juntas casi todo el tiempo, solo van a la inversa en determinados momentos como algunos crashes o panicos

En respuesta a david zaruski

hola hugo, porque reducirias riesgos en caso que el cad/jpy rompa a la baja el canal, acaso la macro no sigue siendo positiva y eres mas largo placista......o solo cierras parcialmente posiciones y sigues adentro.....y EEUU para mi no muestra signos de agotamiento aun, el roc puede subir un poco mas aun

No ha habido oportunidad de que la subida de tasas de 10 o de 30 años en Estados Unidos no haya quebrado a un mercado alcista, la subida de tasas de 1986-1987 produjo el crash de 1987; la subida de 1993-1994, el tequila; la de 1996-1997 la crisis de los tigres asiáticos y la caída de Rusia; la de 1998-1999 fue la caída de las tecnológicas del Nasdaq; la del 2006-2007, la caída del 2008; la del 2010-2011, la caída de europa; la del 2013, la caída de Brasil y México en dólares.

La actual subida de tasas que empezó en julio en 1,336, creemos que luego de terminar el actual ajuste nos llevará a 2.75-3% y ese movimiento como ocurriera en tantas oportunidades terminará quebrando el mercado de renta variable para producir un cambio de tendencia de la euforia actual con seguidilla de máximos, a una caída rápida y severa que puede tener su epicentro en septiembre-octubre para los índices accionarios estadounidenses.

Yo insisto,que en un contexto,como el de hoy,y esperando ese panorama,de pequenas correcciones,o consolidaciones,o quizas subidas,no vale la pena,estar en el mercado americano,habria opciones,como quizas largos en algun sector retrasado,y cortos en el SPY,y una opcion mucho mejor,yo se que muchos le tienen panico,por no saber como trabaja,seria el XIV etn que aprovecha muchisimo el contango de estos momentos,sino vean lo que hizo desde la subida de trump,e incluso desde el 2011,en este momento con los indices casi planos,esta arriba un 2%,obvio se escriben tantos articulos sobre su perdida de aceite y sus peligros,que solo se mete miedo,no digo que haya que entrar,simplemente que en un periodo,como esperan casi todos,los blogeros de rankia,seria amplio ganador,ya que solo con una consolidacion rendiria muchisimo,eso si te agarra un black monday y te destruye,por eso aclaro ,mientras no se esperen grandes correcciones ,saludos

Me encanta leer tus opiniones y visión del mercado y me gustaría plantear la siguiente pregunta o duda: un crash bursátil no siempre es malo o no para todos igual, dado que casi siempre se arruinan los pobres y los ricos tienen aún más (último ejemplo 2008), el SP revalorizado mas de un 340% , el Nasdaq mas de un 420%, y el apetito por hacer dinero en máximos ¿no hay más probabilidades de ganar a la baja que al alza?

Discrepo Hugo. Para mí tu análisis es un gran análisis. Mil gracias por compartirlo.