A menudo he visto publicados los datos de I+D de compañías como Amazon o Alphabet comparados con los datos de inversión pública de I+D en España. Sin embargo, cuando se habla de la supuesta crisis de las compañías de automoción europea nunca se destacan las importantes cifras de I+D de estas compañías.

Hay que tener en cuenta que, lo considerado en las cuentas como Investigación y Desarrollo, puede ser un cajón de sastre. No siempre se siguen los mismos criterios para clasificar gastos dentro de este capítulo. Además, la relación entre el I+D y el liderazgo tecnológico no siempre es una ecuación lineal. Se pueden lograr muy buenos resultados con equipos pequeños y escasez de recursos, mientras que la inversión masiva a veces produce resultados pobres.

Sin embargo, cuando estamos ante proyectos de enorme complejidad como el desarrollo de tecnologías de nueva generación, ya sea para conducción autónoma/asistida o electrificación, es necesario realizar numerosas pruebas y experimentos de forma que la factura se acaba agrandando. Dicho de otra forma, no es posible desarrollar una tecnología de conducción autónoma invirtiendo unos pocos cientos de millones al año. Se trata de algo que afecta a vidas humanas y que tiene que funcionar con un alto grado de fiabilidad en el 99% de situaciones imprevistas. El coste económico de las demandas y responsabilidades legales obliga a ir con mucho cuidado en su implementación. Otras tecnologías de nueva generación requieren mucho tiempo y desarrollo de otros avances adicionales que las hagan finalmente económicas. Un ejemplo puede ser el proyecto de vehículos con motor de hidrógeno (también la pila de hidrógeno) por los que está apostando Toyota.

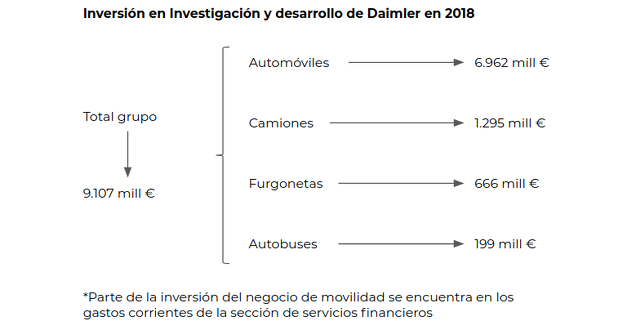

La inversión en I+D de las compañías de automoción va casi en proporción al volumen de ingresos, en parte porque los grupos más grandes tienen más líneas de negocio que atender. Por ejemplo, Volkswagen lidera en inversión porque engloba muchas marcas de automóviles, además de su negocio de vehículos pesados y como furgonetas. Más vehículos significa mayor inversión en su testeo y puesta a punto de la tecnología. Después le sigue Daimler, que tiene un negocio de automoción más pequeño pero también tiene que atender el I+D de vehículos pesados y furgonetas.

¿Invierten mucho o poco? Según los informes oficiales, un gigante de la tecnología como Alphabet (Google) invirtió en 2017 alrededor 16.625 millones de $. Esto significa que compañías como Volkswagen o Daimler están a medio camino entre compañías industriales y gigantes tecnológicos con 13.640 y 9.107 millones de € en 2018 respectivamente. Resulta curioso que recientemente en la prensa se haya empezado a repetir la idea de que las grandes compañías alemanas tienen un futuro muy complicado cuando llevan una década acelerando la inversión en tecnologías de nueva generación.

¿Qué tecnologías son estas? Los europeos tenemos muy a mano algunos ejemplos. En el plano de la movilidad y coches compartidos, Daimler y BMW han fusionado sus negocios respectivos Car2go y DriveNow. Estas son plataformas con respectiva aplicación móvil en las cuales se pueden alquilar coches en grandes ciudades. Car2go se popularizó en Madrid a raíz de las restricciones a vehículos de combustión, ya que utiliza una flota de vehículos eléctricos. Los fabricantes de automoción no están mal posicionados para dar servicios adicionales, ya que pueden proveer su propia flota de vehículos e incluso diseñarlos para ese uso. Otro ejemplo es la plataforma de Renault Zity para alquilar coches eléctricos, que está pensando en ampliar su oferta a nivel geográfico.

Un área donde Daimler puede sacar pecho es en tecnología de conducción autónoma para vehículos pesados. Con buen criterio decidieron hace muchos años que el camión era el vehículo en el que más sentido tendría implementar esta tecnología, ya que sus recorridos son principalmente en carreteras y no en ciudad. Además, hay una razón económica para que los transportistas adopten la tecnología: ahorro de mano de obra. Desde hace tiempo hay varios proyectos en marcha en los que los fabricantes de vehículos pesados llevan invirtiendo: camiones guiados, camiones autónomos, eficiencia de la conducción en convoy y automatización de labores de carga y descarga dentro de las fábricas. Otras compañías del sector como Volvo también han invertido en estos proyectos.

En electrificación, las compañías alemanas han iniciado su desarrollo algo más tarde que otros grupos como Renault-Nissan o Toyota. Esta última ha liderado el segmento de híbridos desde principios de los 2000, cuando empezó a introducir esta tecnología. Probablemente, la aceleración de la inversión en I+D en los fabricantes alemanes tenga que ver con esta cuestión.

La agregación de la inversión de I+D de los fabricantes no es toda la inversión en el sector de la automoción. En realidad los fabricantes de componentes directos (Tier-1) también invierten cantidades muy elevadas en desarrollo. Una cuestión de la que no se habla mucho en los medios es la necesidad de adaptar la cadena de componentes a las nuevas tecnologías de electrificación y conducción autónoma. En el caso del vehículo eléctrico, la batería aumenta de forma importante el peso del vehículo; por lo que es necesario invertir más en nuevas rodaduras, transmisiones y sistemas de seguridad. El testeo de estos componentes requiere recursos y tiempo, un aspecto que siempre se infravalora en las expectativas de expansión del vehículo eléctrico. Por ejemplo, parte del I+D de Volkswagen para vehículos eléctricos tiene que ver con la reducción del peso del vehículo para ampliar el rango de km que puede realizar el vehículo:

In view of the growing importance of e-mobility, lightweight automotive engineering is considered a key technology for future competitiveness because a lighter vehicle weight increases the range of electric vehicles. Our Material Research team plays a major role in the Open Hybrid LabFactory, a public-private partnership in which various industry and research partners work together to develop lightweight construction solutions for mass production.

En vista de la creciente importancia de la movilidad eléctrica, la ingenería para reducir el peso está considerada como una tecnología clave para su futura competitividad ya que aumenta el rango de los vehículos eléctricos. Nuestro equipo de investigación de materiales juega un papel fundamental en la Open Hybrid LabFactory, un acuerdo de colaboración público privado en el que varios socios de la industria y la investigación trabajan juntos para desarrollar soluciones de fabricación con menor peso para la producción en masa.

Informe anual de Volkswagen 2018 - pág 139

Otros temas interesantes que menciona el informe de Volkswagen son su acuerdo de colaboración con Microsoft para desarrollar software para la conectividad entre vehículos, el desarrollo de estaciones de recarga eléctrica en Europa o el proyecto de desarrollo de furgonetas con Ford. También están repensando las plataformas modulares que ahora son capaces de producir múltiples vehículos en una misma línea de producción, planean poder incluir varios modelos eléctricos al mismo tiempo que reducen el número de modelos de combustión.

En el sector no se puede ir por libre y es necesario colaborar y planificar con proveedores e incluso rivales parte de la tecnología que va incluida en los vehículos y servicios adicionales. Esto se observa a varios niveles, tanto en el diseño de componentes para ganar escala como en el desarrollo de estándares para nuevas tecnologías (ejemplo: tipo de enchufe y modalidad de estaciones de recarga eléctrica). Si incluimos los recursos invertidos por los fabricantes de componentes en desarrollo, podemos empezar a considerar que el sector de la automoción es actualmente uno de los más desarrollados en el mundo en cuanto a tecnología. Esto contrasta con la idea que está transmitiendo en algunos medios financieros sobre la fragilidad del futuro de las compañías alemanas.

Algunos artículos defendiendo esta idea han cubierto algunas portadas en Bloomberg (I y II), basándose en un cóctel de ideas totalmente irrelevantes a largo plazo como la política económica de la zona euro (son compañías totalmente globales), el escándalo de emisiones (los incumplimientos se hacían para ahorrar gastos, no por incapacidad tecnológica), electrificación (dominada de momento por fabricantes tradicionales como Toyota y Renault-Nissan) y la guerra comercial (nadie serio puede pensar que esto es un factor de competencia a largo plazo, la mayoría de vehículos se producen en cada mercado de forma interna). En pocos sectores circulan ideas tan equivocadas ahora mismo como sucede en la automoción y que provocan un castigo excesivo de las compañías en cuestión. Por esa razón, las posiciones de fabricantes y componentes ocupan un 25% de la Cartera Value a día de hoy.

*Cartera Value: Si está interesado en el análisis de compañías desde una perspectiva de largo plazo, no dude en visitar la página de información de la Cartera Value.

*Curso de Análisis Fundamental: Ya es posible inscribirse en la 3ª edición del Curso de Análisis Fundamental. Más información en la página de ventas.

Artículos relacionados: