Algunos clientes de la Cartera Value me han preguntado si a lo mejor el enorme castigo a algunas compañías europeas puede estar relacionado con su enorme ciclicidad y un deterioro económico global. Hemos visto mucho ruido en la prensa sobre las relaciones comerciales entre EEUU y China, además de una desaceleración en los datos industriales europeos.

En julio-septiembre aumenté la liquidez de la Cartera Value por los débiles datos del mercado de crédito global. A pesar de ello, no veo suficientes signos que indiquen una recesión global inmediata. Es más, he llegado a la conclusión de que el comportamiento de mercado no es simplemente un tema de ciclo económico al menos para las compañías de automoción. Por eso he vuelto a realizar tres compras en la cartera entre el 11 de octubre y el 22 de noviembre. Algunas de estas compras consisten en aumentar las posiciones previas de algunos valores castigados en cartera, también se ha incorporado un nuevo valor. En general, ha aumentado la exposición al sector de la automoción europeo en las últimas semanas.

Sin embargo, las cotizaciones han seguido cayendo desde estas compras, y algunas compañías acumulan ya bajadas notables en los últimos años. Y es natural que los inversores empiecen a preguntarse qué está pasando: ¿por qué el mercado está dejando que algunos valores coticen con tanto descuento sobre beneficios presentes? ¿Qué están viendo los demás? Algunos temas que se suelen mencionar para explicar el castigo a estas compañías son los siguientes:

1) Son cíclicas y el ciclo económico global se está dando la vuelta

2) Tienen muchos créditos concedidos para la compra de vehículos

3) Un empeoramiento de las relaciones comerciales entre EEUU y China puede perjudicar gravemente a estas empresas

4) Su posición competitiva está en cuestión. El cambio tecnológico es un gran riesgo

Para separar narrativas de razones reales, en el informe de la semana pasada aproveché el análisis de una compañía de vehículos pesados (camiones, autobuses y maquinaria) para comparar con otros fabricantes de automóviles y componentes. Resulta que este valor no recibe ni de lejos el mismo castigo que las compañías de automoción, a pesar de que la venta de camiones es aún más cíclica que la de automóviles, concede numerosos créditos para la compra de sus productos y opera a nivel global con un 20% de las ventas en Asia.

La única diferencia es que no fabrica ni vende automóviles, y esta diferencia provoca que a día de hoy el descuento sobre beneficios sea menos de la mitad que para fabricantes de automoción, algunos de los cuales incluso también tienen alrededor de un 20% de negocio en vehículos pesados.

Los proveedores de componentes no conceden créditos de ningún tipo y aún así algunos reciben un castigo aún mayor. Es evidente que lo que recoge la cotización es que el sector del automóvil es peligroso, los inversores tienen miedo de los problemas de la tecnología del motor de combustión y la nueva competencia en el vehículo eléctrico o la conducción autónoma. También preocupa el impacto de la nueva regulación en Europa, que a primera vista parece estar resolviéndose. Desde mi punto de vista, esta es una tesis errónea y no soy tan pesimista para los fabricantes europeos de automóviles. Esta es una de las grandes ideas contrarian ahora mismo en el mercado: apostar por la industria del automóvil consolidada.

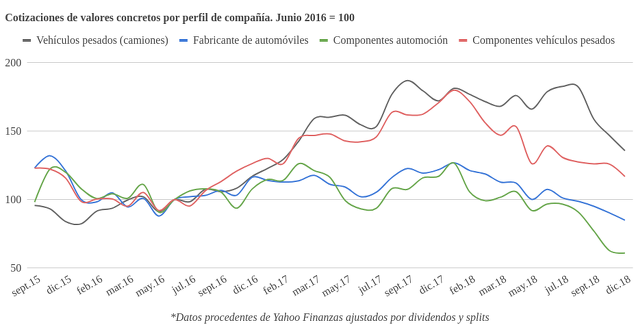

Este ha sido el comportamiento de mercado. Todos sabemos que estas compañías son en alguna medida cíclicas, ya que las ventas de camiones y automóviles pueden verse afectadas por las condiciones económicas y las perspectivas empresariales y de consumidores. La cuestión es que las compañías de automoción vieron sus cotizaciones caer en el periodo 2015-2018 mientras que las ventas y resultados iban viento en popa. Y cuando ha llegado la corrección bursátil reciente, han seguido cayendo. En cambio, otras compañías industriales o cíclicas se revalorizaron entre 2015 y 2017, ahora empiezan a corregir sus cotizaciones debido a la situación bursátil reciente, pero no hay nada extraño. La divergencia entre las compañías dedicadas al 100% al negocio de vehículos pesados y las de automoción es evidente, las cotizaciones que se representan a continuación son de valores concretos que no desgloso, cada uno representando un perfil diferente de compañía:

Las cotizaciones incluyen los dividendos distribuidos tal y como especifica Yahoo Finanzas. La divergencia es mayor si tomamos como referencia un momento anterior, como septiembre de 2015, pero a efectos de ilustrar lo que sucede, es suficiente.

Queda claro que el mayor castigo está actualmente en los fabricantes tradicionales de automoción, también de componentes. Unas peores expectativas en relación a un cambio de signo en el ciclo económico no explican el enorme descuento con el que cotizan los proveedores de la automoción. Tampoco la cuestión del riesgo crediticio en relación a los créditos concedidos para la compra de vehículos tiene sentido para explicar esto, ya que los proveedores de componentes no tienen este problema. Además, alguno incluso tiene una situación financiera impecable. La venta de camiones también recurre a la concesión de préstamos y probablemente sean más problemáticos desde el punto de vista de la morosidad.

Es importante saber contra qué estamos apostando y qué están viendo los demás. Una vez bien descritos los miedos y preocupaciones de la comunidad inversora, podemos proceder a evaluar si estos están justificados o se basa en un mal entendimiento de la situación real. Desde mi punto de vista, los inversores se están equivocando con los fabricantes de automóviles que todos conocemos. Que las ventas de coches en conjunto vayan peor o mejor empieza a ser irrelevante, ya que lo que se empieza a descontar en las cotizaciones es que la supervivencia de estas compañías está amenazada. No es necesario un comportamiento brillante de estas compañías para que acaben sorprendiendo a los inversores en los próximos años, el sentimiento sobre los fabricantes de automóviles está alcanzando un punto extremo.

*Cartera Value: Si está interesado en el análisis de compañías desde una perspectiva de largo plazo, no dude en visitar la página de información de la Cartera Value.

Contenidos relacionados:

Y además tenemos que tener en cuenta algo, que aunque a primera vista pudiera parecer negativo, como es el reemplazo de los vehículos de combustión tradicionales por otros menos contaminantes. Eso abrirá una puerta en la que a lo largo de muchos años las compañías de automóviles van a tener trabajo renovando cientos de millones de coches.

En respuesta a Andrés Corral Márquez

Justo algo parecido iba a comentar, es posible que el principal responsable sea el propio cambio tecnológico. Desde hace unos meses, bastantes ya, se hace más palpable el cambio del coche de combustión por otro nuevo, que sería el eléctrico entre otros. Después de más de un siglo se va a cambiar una tecnología por otra y la legislación ya está cambiando para ello (como se ha visto estos días).

Podría ser que la incertidumbre por un paso tecnológico tan grande haga al inversor huir temporalmente y cause esa caída, además si sumamos otros factores ya cuadra.

De ahí que otros sectores más cíclicos no se vean afectados o la propia tesla que muchos daban por muerta dia trás día esté cerca de máximos de nuevo, ya que ellos están preparados antes que las marcas tradicionales. Si me dieran a elegir entre un Tesla y un Volkswagen eléctrico siempre elegiría el Tesla.

Cuidado que esto huele a cambio de paradigma y la marca que no se adapte bien quedará tocada de muerte.

En respuesta a Mister killer

Lo que también debemos considerar es que los grandes fabricantes de coches tienen toda la infraestructura montada, tiene experiencia de años; y los coches no son solo sus motorizaciones, sino algo mucho más complejo. Tesla, en principio, se puede quedar atrás y las grandes empresas llenar el espacio. Por ahora la empresa americana fabrica un número muy pequeño de coches en relación a las otras.

Apuntar que la posibilidad de un cambio de paradigma no afecta a los fabricantes de componentes. Y por otra parte, que por lo que he leído por ahí, los fabricantes tradicionales no sólo se están adaptando perfectamente al cambio a los eléctricos, sino que Renault debe ser líder en la fabricación de los mismos.

S2.

En respuesta a Ricardo Tortajada (Richard).

Efectivamente, la alianza Renault-Nissan es la que más eléctricos ha vendido hasta la fecha, lo que pasa es que no es Tesla y claro, no mola.

Pienso es un sector sobreponderado en el Dax. No creo sea una cuestión su mal o mejor comportamiento relacionado por el cambio tecnológico, simplemente se llevará a cabo y la vida seguirá, el día , que no lo veremos vaya el transporte sin tocar el suelo serán ellos quienes lo fabriquen y lo vendan..Pienso el mal comportamiento viene más por el poco crecimiento o desaceleración en Europa aunque la Empresas están globalizadas y por el tema de aranceles que ha sido la excusa o razón para echar abajo Europa y China.

Aún así, la zona actual del sector si tomamos como objetivos o fluctuación un rango lateral bajo mi punto de vista es atractiva simpre que el dax le dé la gana de subir y si el PIB mejorase..La verdad es que por fundamentales hay valores creo muy muy baratos, Porsche aparece con un per creo del 5 y un beneficio por acción equivalente al 20% del valor de cotización .. Es un tema para mí sectorial y de fuerza más que de valoraciones o de riesgo de negocio..

El mundo del motor, está pasando por una carretera con muchas curvas y la velocidad del cambio, dependerá de varios factores.

1) LA AUTONOMÍA DEL VEHÍCULO en la actualidad se pueden encontrar varios modelos con una autonomía superior a los 400 Km; en un futuro tan cercano como 2020, Ellon Musk anunció la comercialización de un roadster con una autonomía de ¡¡ 1000 Km !! por lo tanto, ya no serán necesaria tantas electrolineras, aunque tampoco vendrán mal.

2) GASOLINERAS QUE SE ADAPTAN a los nuevos tiempos, ya hay 2 que además de ofrecernos gasolina y diésel y cargas para nuestros coches eléctricos, se ofrecen también, para competir contra las eléctricas de toda la vida Endesa, Gas natural e Iberdrola.

3) LA CONSTRUCCIÓN DE ESTOS VEHÍCULOS ELÉCTRICOS va a seguir haciéndose en las mismas factorías, luego los trabajadores, que no lloren por vicio.

4) PARA MAS ADELANTE, QUIZÁS 2030 se habla de comercializar vehículos autónomos, pero quedan aún, 12 largos años. Mucho antes, habrá desaparecido el diésel y la gasolina, recordemos que una marca de coches, suele cambiar su gama por completo cada 7 años. Hace 7 años, en 2011, Renault comercializó el TWIZY y ya es una fecha que nos queda muy lejana ¿Como será pues el mundo dentro de otros 7 años en 2025? ¿Y quien lo sabe? ¿Como será Europa sin: Angela Merkel, ZPedro Sánchez, Theresa May y Donald Trump? ¿Cual será la autonomía dela baterías de los vehículos eléctricos? ¿Existirá el sistema publico de pensiones en lo que quede de España? ¿Tendrá alguien un móvil Huawei? ¿Habrá lazos amarillos en Cataluña? ¿Como le irá al Reino Unido lejos de Europa?

Y sobretodo y no x ello menos importante ¿Como veremos to2 estos temas con la perspectiva que nos dará vivir en 2025?