Para distinguir las falsas señales de las correctas es necesario entender los procesos económicos y dar el contexto adecuado a los indicadores económicos. La actual corrección bursátil en Europa es un gran ejemplo para ilustrar este problema: algunos indicadores económicos se desaceleran y algunos sectores “cíclicos” arrastran caídas muy significativas.

En las últimas semanas he analizado con detenimiento los datos básicos del sector de la automoción en Europa, así como realicé comentarios en Twitter sobre los datos industriales para la zona euro. Tanto el índice manufacturero como el de servicios de Markit indican una importante desaceleración en la zona euro, lo que ha llevado a pensar a inversores con una perspectiva macro que es probable que la economía europea entre en una recesión, acompañada de un mercado bajista bursátil que es al final lo que más importa. A esto se puede añadir el “run run” del reto italiano a las instituciones europeas sobre su política fiscal, lo que se asocia a anteriores episodios como Grecia, Irlanda o Portugal.

Es evidente que una política fiscal suicida por parte de Italia podría desembocar en una crisis financiera, con los bancos europeos reduciendo su exposición al mercado italiano tanto en empresas como en bonos soberanos. Este fenómeno no sería muy diferente a una contracción del crédito bancario y las consecuencias suelen implicar subidas de tipos de interés y mayores costes de financiación para la sociedad. Sin embargo, este escenario no se ha materializado, y de momento es muy razonable pensar que el gobierno italiano tiene las de perder si se enfrenta frontalmente con la Eurozona. El motivo principal: la economía italiana sería la primera en experimentar las consecuencias negativas, y probablemente se lleve la peor parte.

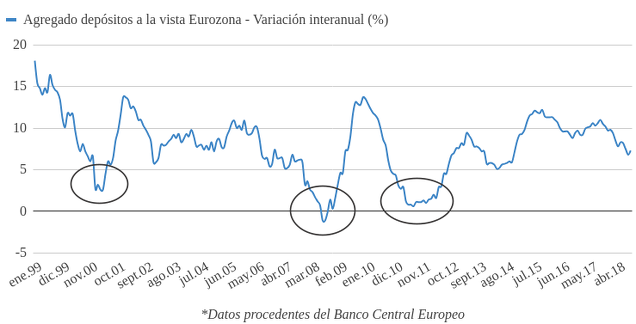

Que no hemos llegado a ese punto se puede constatar con los indicadores agregados del sector bancario más importantes, donde suelo destacar el agregado bancario de depósitos a la vista. Para entender por qué este indicador funciona tan bien señalando crisis financieras y recesiones, aconsejo este artículo anterior. En los últimos meses, el agregado de depósitos a la vista en la zona euro está muy lejos de señalar una contracción, ya que crece por encima del 7% anual en septiembre:

Tan solo se observa una ligera desaceleración que puede considerarse totalmente razonable, no siempre van a crecer los depósitos bancarios al 11%. Se puede observar cómo las tres recesiones importantes de 2001, 2008 y 2011-12 quedaron totalmente reflejadas en este indicador con cierta antelación.

¿Y qué hay de los preocupantes datos industriales? Hay una explicación suficientemente buena: la nueva regulación en el sector de la automoción ha causado un bache en el sector. Este es un tema al que he dedicado varios artículos en el blog, destacando los datos de nuevas entregas de vehículos en septiembre y los resultados de los grandes fabricantes en el 3er trimestre de 2018. El sector de la automoción afecta a muchas otras industrias adyacentes, desde productores de componentes y transporte hasta compañías de materiales. La razón del bache no es un problema de demanda final, sino el reto de adaptarse a los nuevos requisitos técnicos y regulatorios.

Además, podemos añadir el hecho de que hace un año los indicadores de Markit alcanzaron máximos históricos, por lo que al comparar los meses de 2018 con 2017 no es raro ver un menor número de subsectores expandiéndose.

No parece que estemos ante una crisis financiera y su correspondiente recesión, que normalmente también deprime las cotizaciones bursátiles de forma profunda y durante un tiempo considerable. Los peores datos industriales no están provocados por un cambio de ciclo económico, sino por cuestiones transitorias (regulatorias en el caso de la automoción). La crisis financiera suele ser el desencadenante y el reflejo de que hay un desequilibrio económico, que a su vez es la causa última de las crisis económicas y recesiones. Sin las causas presentes, la señal de deterioro económico parece errónea, una especie de falso positivo. Así que a la hora de establecer perspectivas para las compañías y la renta variable, el inversor no debería tomarse en serio las tesis más pesimistas.

Un detalle importante es que los grandes fabricantes de vehículos reafirmaron su expectativa de acabar 2018 entregando más vehículos que en 2017, lo que en la práctica indica que la actividad industrial en el sector de la automoción se va a recuperar gradualmente. Mientras que no me fiaría demasiado de los directivos del sector para cuestiones del ciclo económico (muy complejas), sí escucho más atentamente cuando se tratan de cuestiones técnicas y propias de la industria. Y sobre todo, hay que considerar el hecho de que el mercado de crédito no indica que haya una crisis financiera, una fuga de depósitos o una contracción del crédito.

Esta es la razón por la que tras aumentar la liquidez entre julio y septiembre hasta casi el 20% en la Cartera Value (tuit del 25 de septiembre), he decidido realizar otras dos compras aprovechando algunas caídas drásticas en la renta variable europea, sobre todo en la idea de inversión más reciente que expliqué el pasado viernes.

*Cartera Value: Si está interesado en el análisis de compañías desde una perspectiva de largo plazo, no dude en visitar la página de información de la Cartera Value.

Contenidos relacionados: