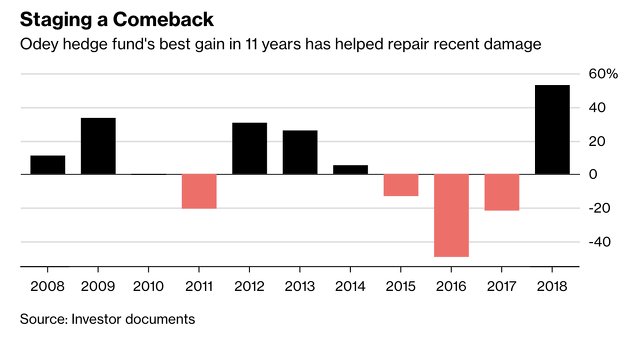

Crispin Odey fue uno de los pocos gestores de hedge funds que el pasado año no sólo esquivó las pérdidas, sino que logró situar su fondo principal (Odey European Inc) a la cabeza del ranking por rentabilidad, ya que se anotó una subida del 53% gracias a sus negativas perspectivas sobre los mercados financieros y buenos resultados en alguna de sus posiciones alcistas. Este fondo se creó en 1992 y aplica diversas estrategias, tanto de estilo global macro como de selección de valores por análisis fundamental, posicionándose tanto en el lado largo (alcista) como en el lado corto (bajista).

Sin embargo, a pesar de estos resultados recientes, en una reciente entrevista de la que se ha hecho eco Bloomberg, se muestra muy contenido respecto a los mismos, expresando que el momento de celebrarlo será más adelante. Y no es algo de extrañar, puesto que los resultados cosechados durante 2018 no son suficientes para compensar las abultadas pérdidas de los años precedentes (en 2015 perdió un 12,8%, 49,5% en 2016 y 22% en 2017), por lo cual el gestor británico considera que es precipitado “descorchar el champán” en estos momentos.

(Fuente: Bloomberg)

(Fuente: Bloomberg)

En dicha entrevista, el gestor señala que el “sell off” vivido en los últimos meses de 2018 es solo el comienzo de una caída más pronunciada que le servirá para reivindicarse de nuevo y recuperar parte de la credibilidad perdida. Pero teniendo en cuenta que los resultados de los últimos años (con la excepción del 2018) han sido muy extremos (años de fuertes caídas seguidos por fuertes recuperaciones), muchos inversores consideran que el gestor puede haberse vuelto demasiado agresivo en su gestión.

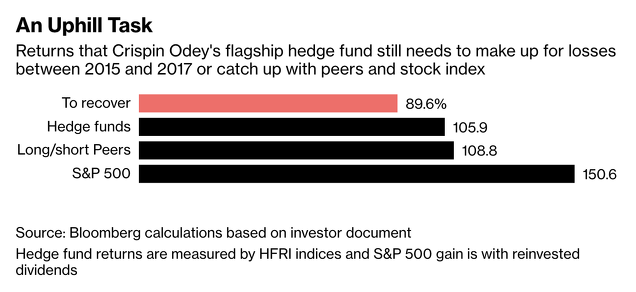

El responsable de una gestora suiza, y que en una ocasión invirtió en el fondo de Crispin Odey, señala que “es difícil soportar su volatilidad. También puedes invertir en Bitcoin. No sabes lo que estás comprando”. En la tabla inferior se puede comprobar como para recuperar las fuertes pérdidas sufridas en los años 2015 (-12,8%), 2016 (-49,5%) y 2017 (-22%) el fondo debería subir casi un 90% y cerca de un 150% para alcanzar la rentabilidad generada por el S&P 500.

(Fuente: Bloomberg)

(Fuente: Bloomberg)

Algunos ven en Odey la expresión más clara de lo que es ser un inversor “contrarian”, es decir, alguien que toma una fuerte apuesta en contra de la opinión mayoritaria y la mantiene a pies juntillas. Pero claro, el riesgo reside en que una confianza demasiado elevada puede repercutir negativamente a la hora de cortar las pérdidas o reducir el riesgo, en caso de que esa posición “contrarian” sea equivocada o no salga bien temporalmente. Un buen ejemplo de esto es David Einhorn, el cual en los últimos años ha venido manteniendo fuertes posiciones bajistas principalmente en Tesla, pero también en menor medida en Amazon y Netflix, resultando en pérdidas. Un caso similar al de Einhorn es el de Bill Ackman, el cual tuvo varias apuestas fallidas que le costaron muy caro en términos de rentabilidad, como por ejemplo la que realizó contra Herbalife.

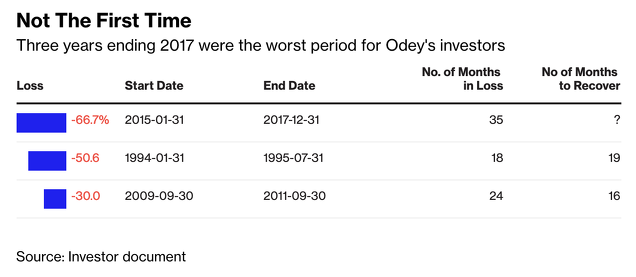

“Creo que puedo permanecer en un lugar incómodo durante mucho tiempo, y en última instancia eso es bastante valioso”, expresó el gestor británico. Los tres años anteriores al 2018 han sido los peores en su trayectoria, con pérdidas que superan el 66%. Sin embargo, el gestor ya ha experimentado otros importantes “drawdowns” a lo largo de su carrera, como el que sufrió a mediados de la década de los noventa (su fondo cayó un 50% y le llevó casi dos años recuperar los niveles previos) o el que tuvo justo tras la salida de la crisis financiera de 2008 y 2009, en el que perdió un 30% y le llevó casi año y medio recuperarse.

(Fuente: Bloomberg)

(Fuente: Bloomberg)

Un profesional del sector consultado por Bloomberg señala que su visión de la diversificación o la reducción del riesgo son muy diferentes de la que tendría un gestor de fondos típico. Así lo pone de manifiesto un vistazo a sus principales posiciones, a fecha de julio del 2018:

En términos netos su posicionamiento estaba corto en bolsa en un 35%, con una estrategia long-short. De la que destaca su corto en acciones de Tesla, sobre las que ha hablado públicamente en alguna ocasión. Pero más importante era su apuesta contra los precios de los bonos británicos y japoneses. Por otro lado, su exposición a divisas era larga de dólar y corta de libra esterlina.

Evolución y trayectoria de Crispin Odey

Crispin Odey fundó su compañía en 1991 con un capital inicial de 150 millones de dólares, incluyendo dinero de dos de los grandes nombres de la industria de la gestión de activos a nivel mundial, George Soros y Paul Tudor Jones.

Después de un exitoso comienzo, sus apuestas sobre los tipos de interés y los bonos del Reino Unido se fueron al traste en 1994, justo cuando la Reserva Federal de Estados Unidos duplicó inesperadamente los mismos. Los clientes huyeron y sus activos cayeron hasta los 50 millones de dólares desde los 1.000 millones que venía gestionando. Sin embargo, durante la siguiente década se recuperó con fuerza con un retorno de casi seis veces.

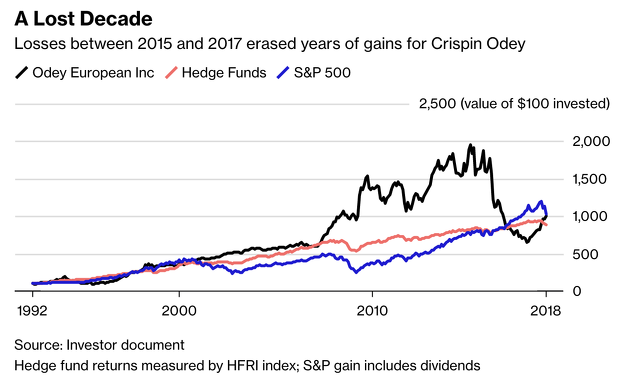

En el año 2005 publicó un informe titulado “Crunch time for Credit?” (¿Tiempo de crisis para el crédito?) en el que pronosticaba una burbuja de crédito y un colapso del mercado bursátil. Su pronóstico fue demasiado temprano, lo que significó que su fondo perdiera un 1,6% en 2006 mientras las bolsas subieron con fuerza. Pero su diagnóstico acabó siendo certero y sus estrategias recompensadas por el mercado: un año después repuntó un 55% y un 11% en 2008, lo que le hizo sacar una gran ventaja al mercado como se ilustra en el gráfico inferior.

(Fuente: Bloomberg)

(Fuente: Bloomberg)

Sin embargo, sus problemas más importantes comenzaron en el 2015 y se aceleraron desde esa fecha. China estaba experimentando una desaceleración económica y Estados Unidos había comenzado a subir los tipos de interés. Crispin Odey consideró oportuno apostar contra los mercados emergentes, pero en lugar de desplomarse repuntaron al alza, como consecuencia de lo que él considera una enorme burbuja generada por los bancos centrales.

La caída del fondo en estos últimos años tuvo un gran impacto en su compañía, ya que los activos bajo gestión descendieron hasta los 5.000 millones de dólares desde los 13.000 millones que tenía bajo gestión en 2015 y su fondo estrella Odey European se situó en 231 millones frente a los más de 3.000 millones que gestionaba a finales de 2015.

Asimismo, Odey ha recibido duras críticas en su país al sacar beneficio del Brexit, ya que ganó 283 millones de dólares el día en el que la libra colapsó como consecuencia de la decisión del Reino Unido de abandonar la Unión Europea. Su opinión y acciones favorables al Brexit, especialmente mediante donaciones generosas a la campaña del Leave, también le han generado algunas críticas.

Sin embargo, y a pesar de su errática y volátil trayectoria, fuentes de la industria afirman que si hay alguien capaz de enderezar el rumbo ese es Crispin Odey.

Reflexión final

Como acabamos de ver, dejarse deslumbrar por los resultados recientes de un fondo de inversión es muy tentador. No todos los años un fondo de inversión (hedge fund en este caso) se anota una subida del 55%, y más teniendo en cuenta que el año 2018 fue muy complicado para casi todos los activos financieros. Pero como acabamos de ver, la realidad que se esconde detrás de estos resultados es muy distinta. Quien hubiera invertido en este fondo en el 2015 estaría perdiendo una importante cantidad de dinero, además de haber tenido que soportar un importante “underperformance” con respecto al mercado y al resto de competidores, así como una elevada volatilidad justo en medio de uno de los momentos menos volátiles de la historia.

Por ello, cuando decidan invertir en cualquier fondo o vehículo de similares características, es labor imprescindible analizar los resultados precedentes así como las causas que han llevado a dicho fondo a conseguir esos resultados. Si no, los resultados podrían ser más desagradables de lo que uno desea o, por lo menos, bastante alejados de lo que uno espera.

Otros artículos relacionados publicados por el equipo de inBestia:

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí