El sistema energético en un factor fundamental en el desarrollo de los países, ya que el consumo de energía, en sus distintas formas, es fuente de productividad y hace progresar las economías y las sociedades. Un ejemplo claro es cómo ha evolucionado el PIB per cápita desde la primera revolución industrial con respecto a siglos anteriores.

En este momento, el mundo está viviendo una convulsión energética. La transición energética se ha apoderado de las iniciativas políticas y condiciona el bienestar de los ciudadanos a través de los precios de la energía, principalmente la electricidad, algo que ya se ha denominado greenflation .

Si bien, puede ser comprensible la necesidad de una transición verde a través de un “cambio progresivo” de sustitución de energías fósiles por renovables para evitar el incremento e intensidad de fenómenos climáticos adversos , también debemos reconocer la gran aportación que han hecho los combustibles fósiles desde la primera revolución industrial al progreso de la humanidad hasta la fecha actual.

En la actualidad, es evidente que el mundo se está dirigiendo a la electrificación de las economías y sociedades, y esto se acompaña de una mayor penetración de energías renovables en el mix de generación. En mayor medida desde que su precio se ha ido reduciendo y se han hecho competitivas. Sin embargo, adolecen del problema de su intermitencia y no gestionabilidad, lo que hace depender la estabilidad del sistema de otro tipo de energías de respaldo o backup, entre las que se encuentra el gas natural.

Por tanto, siendo necesario el cambio, este debe realizare de forma sensata, coordinando el incremento de generación renovable con la reducción de la utilización de combustibles fósiles. Constituyendo un problema el hecho de que en la actualidad los combustibles fósiles suponen el 83% de la demanda de energía primaria y se pretende reducir su consumo a casi cero en 2050.

La cuestión es que en la actualidad, las políticas climáticas que persiguen el net zero (cero emisiones en 2050) contribuyen a desincentivar la inversión. Lo que se ha traducido en una reducción de la inversión en exploración y producción desde los 800.000 mill$ de 2014 hasta los 400.000 mill $ en la actualidad.

Ahora vivimos una situación inesperada en la que la confluencia de determinados hechos ha conducido a una escasez de oferta energética. Algo, al menos parcialmente, derivado de una ineficiente transición energética , pero que de no tomar medidas, puede volver a repetirse.

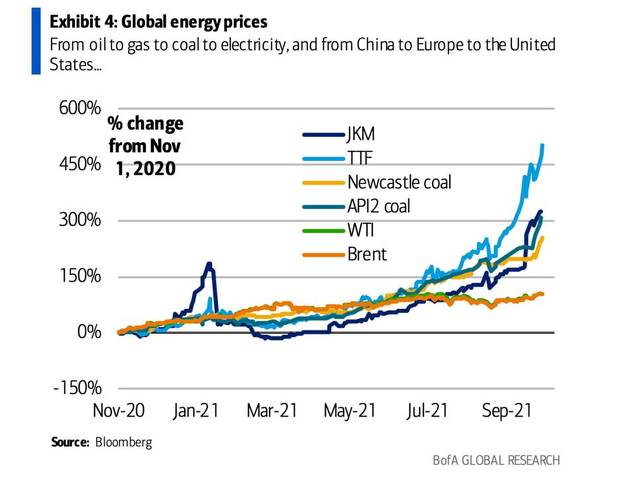

En este momento, el gas natural se ha convertido en el sustituto natural del carbón en los mix de generación de electricidad, ya que el carbón emite 2,3 veces más de CO2 que el gas por MWh generado. El problema actual se centra en el elevado precio que ha alcanzado el gas, lo mismo que otros combustibles fósiles (figura siguiente).

Figura.-FORTUNE.- No signs of stopping: Gas prices in Europe just hit another record

Los precios del gas natural han experimentado importantes incrementos en los mercados asiáticos y europeos.

La cuestión a plantearse es la razón por la que el precio del gas se ha elevado y está determinando el precio de la electricidad. Y a ello contribuyen tanto factores de demanda como de oferta.

El incremento de la demanda de bienes ha impulsado en paralelo la demanda de energía, estimándose que, en términos interanuales, el consumo de gas natural y carbón en mercados clave se ha incrementado un 8% y 11% respectivamente.

Y por el lado de la oferta, debemos destacar que la política energética ha diseñado una estrategia poco adecuada para enfrentarnos a situaciones de desabastecimiento sobrevenidas.

El hecho fundamental ha sido que las políticas energéticas han tendido a prescindir del carbón y la energía nuclear. Al mismo tiempo que en el sector del gas han influido situaciones coyunturales, como por ejemplo retrasar, como resultado de la pandemia, las labores de mantenimiento del año 2020 al 2021, destacando el caso del GNL, cuya oferta se ha reducido un 27% .

La escasez de gas, en condiciones normales, puede evitarse a través de un mayor volumen de importaciones, a través de gasoducto o mediante metaneros (GNL). El 80% del gas importado por la UE se lleva a cabo por gasoducto, siendo los principales proveedores Rusia y Noruega por este orden. Y en el caso reciente de desabastecimiento, han coincidido problemas en el suministro desde ambos países. Y el resto de las importaciones se lleva a cabo como GNL, con el inconveniente de que la demanda de GNL es global y los mayores precios asiáticos desvía la materia prima a sus puertos, ya que los contratos firmados con estos países son a largo plazo con los precios referenciados al precio del crudo.

Ante la situación de menor oferta de gas natural, puede considerarse que tiene cierta lógica recurrir al carbón, incluso con el incremento de precio observado y el elevado nivel de emisiones que origina.

Hay quien indica que debido al incremento de precio del carbón, el precio del gas no es el factor determinante de los precios actuales. Sin embargo, no se preguntan porque el carbón está caro. Indudablemente la respuesta es que hay mayor demanda, si, pero también menor oferta.

Se podría argumentar, acertadamente, que es porque los cuellos de botella del transporte dificultan la llegada a los puertos de destino. Sin embargo, el cierre de minas en los países de destino de esas exportaciones también ha contribuido a la escasez e incremento de precio.

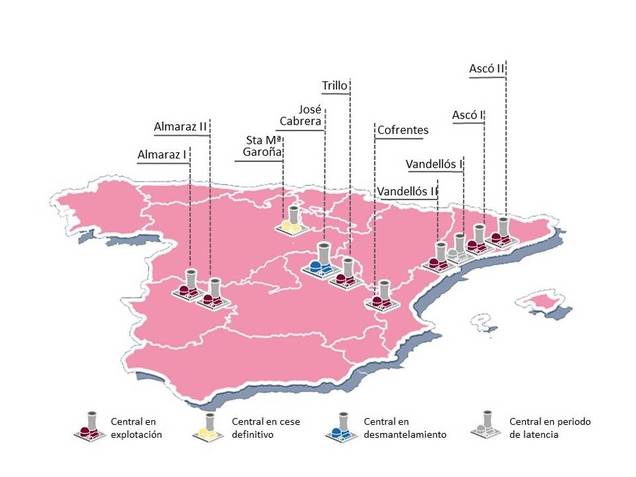

Y quizá, el factor más importante es la energía nuclear. En España, se ha cerrado la central nuclear de Garoña con una capacidad de solo 460MW de potencia. La cuestión no es el cierre de las centrales, sino las que han dejado de construirse bajo presiones de índole ideológica.

En la actualidad, España cuenta con siete reactores nucleares (figura siguiente), con una capacidad total de 7,1MW de potencia. Si nos remontamos a la moratoria nuclear, se dejaron de construir siete reactores. Y los reactores en España, actualmente, tienen cada uno algo más de 1.000MW de potencia instalada. Por lo que ahora podríamos tener unos 7.500 MW más de potencia instalada, siendo importante reseñar que la energía nuclear presenta un factor de carga del orden del 90%, indicando este factor la relación entre la energía generada y la energía generada si el reactor hubiera trabajado el 100% del tiempo.

Figura.- Gobierno de España.- Energía nuclear. .

Muchas voces inciden en la importancia de la energía nuclear en la transición energética. Y si bien es cierto que por si sola podría ser insuficiente para complementar a las energías renovables, y por tanto no tiene porque excluir totalmente la necesidad de gas natural, si reduciría el número de horas en que el gas natural marcase el precio de retribución, y además este sería menor al reducirse la demanda global de gas natural.

En cualquier caso, el número de horas en que se requieren tecnologías de respaldo en España se muestra en la figura siguiente en términos anuales, mostrando el número de horas y la diferencia entre la demanda de electricidad y la energía disponible procedente de fuentes renovables, indicando por ejemplo que durante 1.350 horas (un 15,4% del tiempo), la demanda de electricidad superó en 15.000MWh la generación de fuentes renovables.

Lo mencionado hasta ahora solo pone de manifiesto la importancia de la estructura del mix de generación de los sistemas eléctricos de los países. En este sentido, los sistemas deben presentar un exceso de capacidad, ya sea para garantizar la generación en periodos de mantenimiento o realización de mejoras, o para evitar problemas de abastecimiento resultado de interrupciones sobrevenidas no programadas por cualquier motivo. Pero si bien esto es cierto, la cuestión a plantear es ¿cuánto exceso de capacidad es el adecuado?.

En el caso español, la capacidad instalada peninsular en el año 2020 era de 105.881 MW , y la demanda máxima horaria a anual se situó en 39.997 MWh, no superando los 41.000 MWh en ninguno de los cinco años anteriores, lo que implica un exceso de capacidad del 61,2% ¿es lógico este exceso de capacidad?, parece un sistema bastante sobredimensionado. Y lo sorprendente es que, en este escenario de exceso de capacidad, somos importadores netos de electricidad.

La capacidad instalada renovable ya asciende a 62.681 MW, constituyendo el 59,1% de la capacidad instalada total. Siendo, en teoría, suficientes para cubrir totalmente la demanda de energía en el máximo de demanda anual. Sin embargo esto no ocurre debido al gran problema de gran parte de las energías renovables, fundamentalmente eólica y fotovoltaica, la no gestionabilidad.

A pesar de ello, pienso que las energías renovables no gestionables deben formar parte del mix de generación, ya que reducen el precio de la electricidad, aunque también incrementan su volatilidad. Lo que ocurre es que se está produciendo una inversión excesiva para las necesidades actuales, sin incidir además en otros aspectos fundamentales como almacenamiento o interconexiones. Aunque ojo, con la electrificación de la economía la demanda será mayor y hará falta invertir en mayor capacidad. El argumento es que en la actualidad, las energías renovables.

La cuestión es que, en ausencia de almacenamiento e interconexiones, si por ejemplo tenemos una región determinada en la que la demanda máxima es por ejemplo de de 10MWh, y creamos una estructura de 15MW de potencia útil de energía fotovoltaica, existen 5MW desaprovechados. Esto implica un coste de oportunidad, público si existen subvenciones, y privado por la inversión realizada. Y este coste repercute sobre crecimiento económico y bienestar. Cuando además, sería necesario tener energías de respaldo, que podrían funcionar las 24 horas, en las horas en que no luce el sol.

Por tanto, la realidad es que, dada la variabilidad de producción de las renovables, la energía renovable generada no es suficiente durante muchas horas del día para satisfacer la demanda, al mismo tiempo que en otras horas se genera en exceso sobre la demanda.

Sabemos que, en principio, la energía generada debe consumirse en el momento de generación, motivo por el que el desarrollo renovable pasa por la inversión en infraestructuras de interconexión que desplacen la electricidad generada a los lugares de demanda, y el desarrollo de sistemas de almacenamiento de alta capacidad, baratos y flexibles para distribuir la energía generada en exceso en los periodos en que esta excede a la demanda.

Las interconexiones enlazan redes de distintos países, siendo un ejemplo de complementariedad el caso de Noruega y Dinamarca. Presentando Dinamarca una capacidad eólica instalada importante, y Noruega una capacidad de generación hidráulica que supone más del 90% de la generación del país .

El hecho es que la capacidad de interconexión es un aspecto fundamental de seguridad energética, de tal forma que la Unión Europea recomendó en el 2002 que todos los Estados Miembros deberían alcanzar en el 2020 un mínimo de un 10 % de ratio de interconexión, fijándose posteriormente un nuevo mínimo del 15 % para 2030. Siendo el ratio de interconexión la suma de las capacidades de importación frente a la potencia de generación instalada.

La cuestión es que el ratio español se encuentra por debajo del 6%, cuando además, el suministro del resto de Europa debe producirse a través de Francia, y las interconexiones con este país se corresponden con solo el 2,2% del ratio de interconexión, motivo por el que se considera a España una isla eléctrica.

La conclusión a extraer es que las renovables han de complementarse o combinarse con sistemas de interconexión o almacenamiento. Y en cuanto a este último, existen distintas formas de almacenamiento: mecánico, térmico y químico.

En la actualidad, la mayoría del almacenamiento es mecánico, concretamente hidráulica, incluida la generación por bombeo (Pumped Hydro Energy Storage-PHES) , que consiste en utilizar la energía generada en exceso sobre la demanda, cuando el precio es barato, para elevar agua a un cierto nivel para posteriormente generar energía hidráulica al liberarla cuando sube el precio, constituyendo este sistema el 97% de la capacidad global actual de almacenamiento.

Pero también disponemos de almacenamiento térmico, característico de las centrales termosolares, que les dota de capacidad de gestión de la energía que generan, ya que la acumulan en materiales de elevada capacidad calorífica como las sales fundidas de nitrato sódico y potásico.

Y por último, también existen alternativas como el almacenamiento químico, las baterías y el hidrógeno, que se basan en el almacenamiento de la energía en forma de enlaces químicos.

Estas tecnologías, en la actualidad, adolecen de inmadurez técnica y económica, aunque es de esperar que del mismo modo que con otras tecnologías renovables, las economías de escala y las curvas de eficiencia reduzcan su precio, y el desarrollo tecnológico, incremente su eficiencia. Y ojo, el almacenamiento también habrá que pagarlo, un coste más a añadir a las energías renovables.

En el caso de las baterías, existe un problema añadido, que es el requerimiento de minerales y tierras raras, que en la actualidad está acaparado en gran medida por China, tanto a nivel de extracción como procesamiento, cuando además, es previsible que su demanda se dispare.

Y en lo que se refiere al hidrógeno, se denomina de distintas formas dependiendo de la forma de producirlo, la materia prima utilizada y el tipo de energía empleado, así tenemos el verde (renovables), el rosa (nuclear), el marrón o negro (carbón), y el gris, azul y turquesa (de gas natural).

Es importante el tipo de materia prima utilizada (agua o hidrocarburos), ya que condicionará, conjuntamente con el precio de la electricidad, el coste de generación del H2 y el volumen de emisiones de gases de efecto invernadero liberado en el proceso.

La cuestión preocupante es que actualmente el hidrógeno negro, marrón y gris representa el 99,6% del total de la producción mundial, ligando el precio del H2 al de los combustibles fósiles, especialmente el gas natural. Y en el caso del H2 verde, el que más interesa, su coste de producción está ligado al precio de la electricidad. Motivo por el que se espera que se reduzca en paralelo al coste de la energía fotovoltaica, volviéndose simultáneamente más competitivo con respecto al gas natural al incrementarse el precio de este.

Conclusión, el futuro es renovable, la electrificación de la economía global está en marcha, pero la estrategia seguida parece muy imprudente. La incompetencia política, caracterizada por la ausencia de previsión, ha dado lugar a que, al menos a corto plazo, se recurra a los combustibles fósiles incrementando, al contrario de lo deseado, la emisión de gases de efecto invernadero. Al mismo tiempo que se produce un incremento de precios que sufre toda la población, sobre todo la más vulnerable, y afecta a los sectores de la economía más dependientes del precio de la energía, tanto por este incremento como por una reducción del consumo derivado del incremento de precios, algo que contribuirá a contraer el PIB.

Y desde el punto de vista macroeconómico, se está argumentando que la situación actual no supone un escenario de estanflación porque los precios no son suficientemente altos y la economía todavía está creciendo a buen ritmo. Sin embargo, el tiempo puede hacer cambiar este escenario, tanto por los efectos de segunda ronda de los precios de la energía sobre la economía global, como por el hecho de que estamos rebotando de una crisis económica y no sabemos ni la intensidad ni duración de dicho rebote.

Para los interesados en profundizar algo más en el tema, esta entrada es un resumen de otra más extensa publicada en mi blog. https://golpedefecto.blogspot....