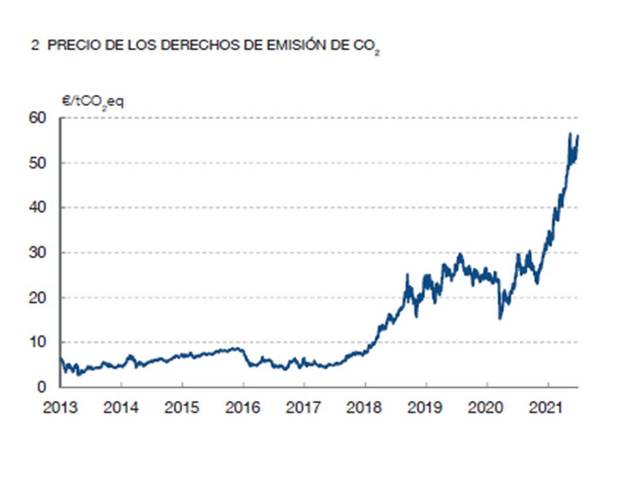

Recientemente, el Banco de España (BdE) ha publicado un artículo importante sobre el impacto de los derechos de CO2 y precio del gas natural sobre el precio de la electricidad en España. Atribuyendo al incremento del precio de los derechos de CO2 (figura siguiente) el 20% del incremento del precio del KWh, y al incremento del precio del gas natural un 50%.

Figura.- Evolución del precio de los derechos de CO2. El papel del coste de los derechosd e emisión de CO2 y del encarecimiento del gas en la evolución reciente de los precios minoristas de la electricidad en España. Fuente: Banco de España (BdE).

El incremento del precio del gas natural tiene su origen en dos factores relacionados. El gas natural emite menos CO2 que el carbón por MWh generado, siendo el sustituto natural del carbón; y el incremento de la demanda de gas natural.

El carbón emite del orden de 2,3 veces más CO2 que el gas natural por MWh de electricidad generado , lo que es consecuencia de que posee más carbono por unidad de energía y porque es menos eficiente en la generación. Es decir, se necesitan 7.731 btu (british termal unit- unidad calorífica) de gas natural y 10.551 btu de carbón para generar 1 KWh de electricidad. Lo que implica que la eficiencia de conversión del gas natural es un 36,5% mayor que el carbón.

Aún así, la eficiencia térmica del gas en las centrales de ciclo combinado es de aproximadamente el 50% (entre 45-57%), lo que quiere decir que se necesitan 2 MWh de gas para generar 1 MWh de electricidad (BdE), mostrando un camino adicional por el que mejorar la eficiencia térmica sería un modo de reducir el volumen de emisiones.

Por tanto, el diferente volumen de emisiones de CO2 entre gas natural y carbón es un factor por el que el incremento de precio de los derechos de CO2 hace más atractiva la sustitución del carbón por gas natural incrementando su demanda y su precio. Pero sin olvidar tampoco que los precios se fijan en mercados globales, y la demanda asiática impulsa los precios hacia arriba.

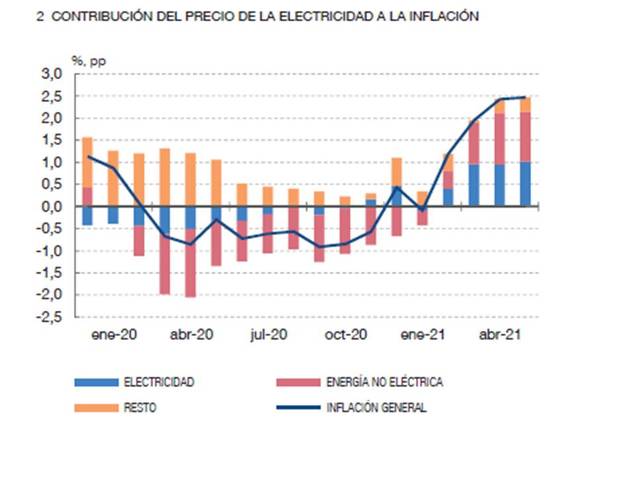

Como resultado de la evolución del precio de los derechos de emisión y el gas natural, la electricidad ha experimentado un incremento de su precio del 98,5% entre diciembre de 2020 y junio de 2021. Incremento que se ha trasladado al IAPC (índice armonizado de precios al consumo), elevándolo hasta el 2,5% en junio de 2021 . Resultado de que la electricidad supone un 3,5% del índice, contribuyendo con 8 décimas en el mes de junio (figura siguiente), lo que equivale a un 32% del incremento del IAPC.

Figura. Fuente: Informe del BdE

En España, los efectos de la tasa de carbono y precio del gas afectarán más al IAPC dado que la electricidad pondera más que en otros países. Pudiendo este incremento de precios permanecer en el tiempo, en mayor medida si sigue incrementándose el precio de los derechos de CO2 como es previsible, ya que el FMI prevé necesario incrementar el precio de los derechos de CO2 al menos hasta los 75 $/Tn en 2030 .

Pero si esto no fuera así, también podríamos estar conviviendo con precios altos de la electricidad sin ser estos reflejados en el IAPC como resultado del efecto base, es decir, partiendo del nivel de precios de un año antes.

A diferencia de otros países, estos incrementos de precios se trasladan más rápido al IPC en España debido al mayor porcentaje de consumidores sujetos al Precio Voluntario para el Pequeño Consumidor (PVPC), el denominado precio dinámico por el Banco de España (BdE)

En cualquier caso, no debemos olvidar que el incremento de precios es resultado de decisiones políticas, que estiman que estos precios estimularán el desarrollo de las energías renovables (RW), lo cual puede ser positivo o negativo dependiendo de cómo se realice.

Es decir, la electrificación de la economía implicará una mayor demanda y por tanto requerirá mayor capacidad de generación. Pero esta, sin el desarrollo de sistemas de almacenamiento de energía será inútil en el sentido de que incrementa precios y sigue siendo necesaria la dependencia de sistemas de respaldo fósiles debido al gran problema RW: la no gestionabilidad.

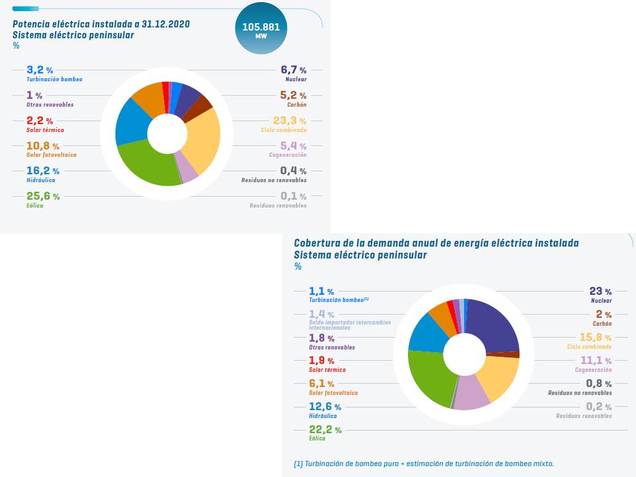

Por tanto, la política debería centrarse en este último hecho, y no tanto en llenar toda la tierra de molinos y placas fotovoltaicas. En mayor medida en España, donde la capacidad instalada peninsular total es de 105.881 MW (figura siguiente), y el consumo instantáneo máximo anual es del orden de 40.000 MWh, lo que quiere decir que utilizamos como máximo anualmente el 40% de la capacidad instalada, y al mismo tiempo presentamos un déficit exterior de 3.280 GWh, equivalente a un 1,4% de la demanda anual; lo que indudablemente es una muestra de algún fallo en la gestión del sistema eléctrico del país.

Figura.- Informe REE año 2020 Resumen

Y en esta situación, la capacidad instalada renovable (incluyendo generación por bombeo) supone el 59,1% de la capacidad instalada total, pero satisface solo el 46,1% de la demanda.

Por tanto, como mencionaba, el gran problema renovable no es el precio de generación, sino la no gestionabilidad de algunas tecnologías. cómo la fotovoltaica y eólica, ya que la termosolar e hidráulica (incluyendo generación por bombeo), son gestionables.

Es decir, teóricamente, si las energías RW fueran totalmente gestionables, lo que se lograría con sistemas de almacenamiento masivos, flexibles y baratos, se podría cubrir teóricamente el total de la demanda de electricidad anual.

La cuestión es que el incremento de precios de la electricidad, que contribuye en mayor medida al IPC que en otros países europeos, puede restar competitividad a la ya maltrecha empresa española, ya que además del mayor coste de electricidad o el salario mínimo interprofesional, el IAPC puede trasladarse indirectamente a los costes empresariales a través de incrementos salariales; y el conjunto de incremento de costes contribuye a reducir la competitividad, lo que a su vez puede afectar al empleo, PIB e ingresos fiscales.

Por tanto, se puede producir una pérdida de competitividad relativa con otros países europeos, no tanto por el coste de derechos, común a todos los países, o el coste del gas natural, marcado por los mercados internacionales, pero quizá sí parcialmente a través del sistema marginalista de fijación de precios, ya que la estructura de generación de cada país determina la tecnología que entra al final en el pool de generación y marca el precio para todas las demás tecnologías.

A este escenario cabe añadir la reciente propuesta europea de crear un impuesto que se ha denominado carbon border adjustment mechanism (CBAM), que consiste en aplicar una tasa de CO2 equivalente a las importaciones de bienes en función del grado de emisiones en su fabricación. En teoría para evitar la desventaja competitiva de las empresas europeas y evitar la deslocalización de la producción con la consiguiente pérdida de empleo; y en segundo lugar, para incentivar el desarrollo de sistemas semejantes en los países exportadores de bienes a la UE impulsando una transición verde global.

A esta iniciativa se le ha sumado otra del FMI, no incompatible con el CBAM, que se ha denominado international carbon price floors (ICPFs). Que consiste en aplicar un distinto coste de derechos de emisión a cada país en función de su capacidad para reducir el volumen de emisiones, y que se relaciona con su capacidad de inversión y por tanto riqueza, relacionando este hecho con la propuesta de que los países desarrollados deberían contribuir económicamente a la transformación verde de los países en vías de desarrollo.

Este hecho enlaza con la necesidad de desarrollo tecnológico antes mencionada, más que con incrementar la capacidad de generación renovable, ya que el desarrollo de sistemas de almacenamiento de energía es básico, y esta tecnología se podría transferir a los países en vías de desarrollo posteriormente.

Por otra parte, el ICPF podría evitar confrontaciones comerciales que podrían acabar en la OMC, ya que el CBAM podría ser interpretado como una barrera comercial, y no se trataría de levantar barreras comerciales, cuando además, la incorporación al sistema ICPF podría ser voluntaria y flexible en el tiempo.

Todas estas alternativas podrían plantearse en la reunión de Glasgow de noviembre. Pero un resultado satisfactorio en Glasgow (COP 26) pasa por la incorporación de China al sistema, tanto por ser el mayor emisor mundial de CO2 como por su capacidad tecnológica para evitar tales emisiones.

En cualquier caso, parece claro que la electrificación global es el camino a seguir, y con ella la lucha contra el cambio climático, un bien público a cuya preservación debería contribuir toda la humanidad.

Otra cuestión es que el camino elegido sea el apropiado, ya que pretender la electrificación global incrementando el precio de la electricidad, al mismo tiempo que persiste el problema de no gestionabilidad renovable, siendo la electricidad un bien básico de demanda inelástica, no parece en principio muy razonable.