"A fronte praecipitium, a tergo lupi"

La incertidumbre que envuelve el futuro siempre es un pesado velo difícil de descorrer. Tras pasar por uno de los episodios económicos más complejos de los últimos 20 años, hablamos de la pandemia, se llega al final de 2021 con nuevos temores: principalmente los miedos a que la inflación permanezca relativamente elevada más tiempo del que muchos creen conveniente y los temores a que la tan esperada implosión de la burbuja crediticia e inmobiliaria china, provoque una desaceleración global de importancia.

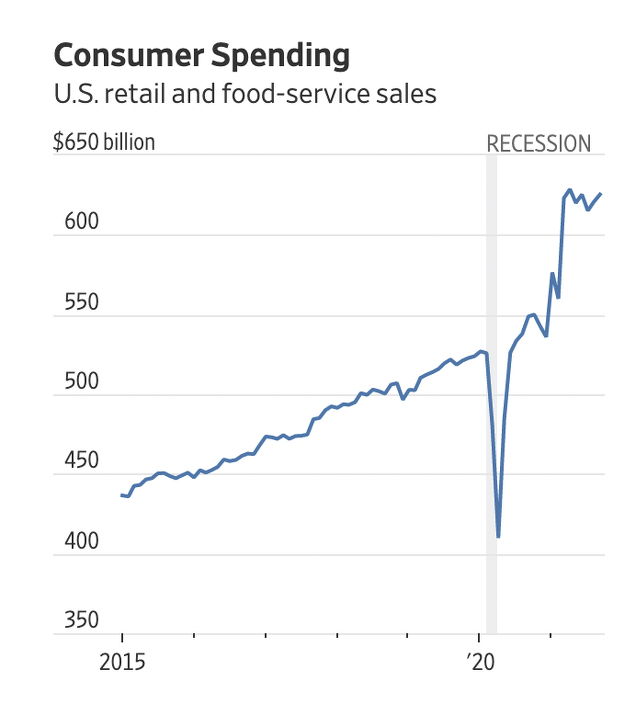

Quizás uno de los datos macroeconómicos que mejor relata lo vivido durante los últimos dos años, es el de las ventas al por menor, en el siguiente gráfico referidas a Estados Unidos.

Si los confinamientos obligados por la pandemia hicieron que el consumo cayera en picado, lo ocurrido a continuación fue un fenómeno en sentido contrario: el fuerte ahorro acumulado por las clases medias durante la pandemia y los paquetes de estímulos de los bancos centrales y administraciones que pusieron cantidades nunca vistas de dinero en el bolsillo de todos los ciudadanos para que gastaran y que la economía no se fuera a pique, hizo que esos ciudadanos gastaran y consumiera como si no hubiera un mañana.

La suma de ese dinero extra en el bolsillo y las ganas de vivir la vida, dispararon la demanda hasta niveles que la oferta no ha podido satisfacer. Los que hemos querido comprar un coche en fechas recientes nos hemos encontrado con concesionarios medio vacíos y listas de esperar de meses y trimestres para comprar el vehículo deseado, a causa del desabastecimiento de microchips.

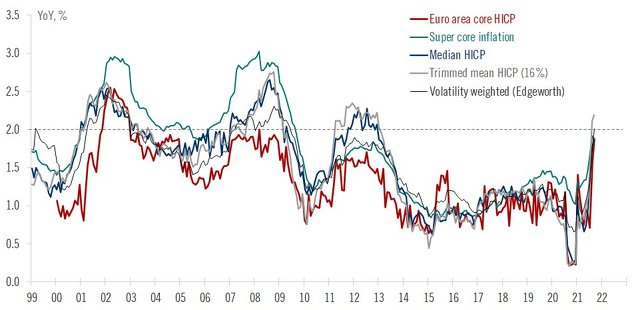

Y ¿qué ocurre cuando demasiado dinero persigue demasiados pocos bienes? que la inflación repunta. Como vemos en el siguiente gráfico, la inflación subyacente en la eurozona ha alcanzado niveles no vistos desde justo antes de la Gran Crisis Financiera que se inició en 2007.

Estos son los hechos a grandes rasgos y es aquí donde dos corrientes de opinión divergen. Una, vamos a llamarla la oficialista porque es la que principalmente abrazan los bancos centrales, estima que la inflación está manteniéndose más elevada de lo esperado, pero que muchos de los factores que provocan este repunte son difícil de mantener en el tiempo.

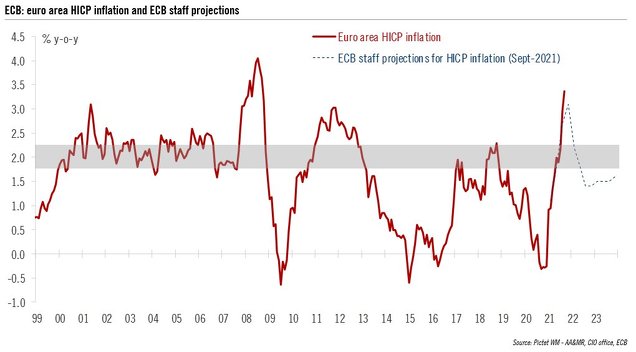

De hecho, el propio BCE estima (siguiente gráfico), entre que muchos de estos factores son puntuales y que por efecto base es difícil que la inflación se mantenga elevada, que la inflación general revertirá a la media y dentro de un año estará creciendo a un muy moderado ritmo de aproximadamente el 1,5% (ver proyección de esa reversión en el gráfico).

Otros, vamos a llamarlos con una visión alternativa, sugieren que hay múltiples evidencias de que después de décadas de inflación a la baja, se ha hecho salir al genio inflacionario de la lámpara y que no hay manera de hacerle volver a entrar. Parece que le gusta la vida de calle. Esto provocaría en primer lugar un ascenso inflacionario aún mayor y, por tanto, una actuación de los bancos centrales que llegarían tarde y mal para frenar la inflación, lo que provocaría una recesión.

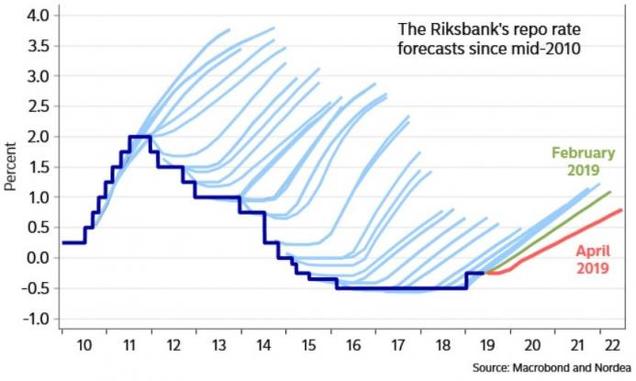

Personalmente creo que cuando de hablar y analizar la inflación se trata, se está ante uno de los temas más complejos y difíciles de descifrar, empezando, por supuesto, por mí mismo. Los propios bancos centrales, de los que se puede argüir que son de las instituciones más enteradas en la temática (es su raison d'être), llevan lustros prediciendo erróneamente la tasa de inflación, siempre sobreestimándola (ver siguiente gráfico de predicciones contantemente fallidas). Y no deja de ser paradójico que su error ahora fuera infraestimarla.

Si los bancos centrales con los mejores especialistas y legiones de economistas no tienen mucha idea del futuro, posiblemente sea sano que todos los inversores fuéramos escépticos sobre nuestra propia capacidad analítica al respecto. Analicemos, pero seamos prudentes y no seamos maximalistas y en todo caso estemos preparados para escenarios así, más que tratar de pegar el pelotazo en base a un escenario extremo (los cuales muchas veces no se cumplen).

Dicho esto, como bien decía Clint Eastwood, "las opiniones son como los culos, todo el mundo tiene uno". Así que aquí va la mía. Eso sí, me permito señalarla porque la parte central de mi opinión no tiene mucho que ver con la inflación en sí misma, sino con el escenario futuro que parece dibujarse para los siguientes pocos trimestres según varios indicadores adelantados.

En primer lugar, como señalaba en un artículo del mes de mayo, parece que mucha gente, al hablar de la inflación, olvida que la inflación es un fenómeno retrasado. Como decía entonces:

"la inflación es un fenómeno retrasado del ciclo económico. Por supuesto, la inflación puede ser en general más o menos elevada (tendencia de largo plazo), pero su evolución cíclica siempre va por detrás de la actividad, es el producto de la actividad y no la que lidera la misma."

Y aquí sigo opinando igual. Mucho de lo que se teme hoy en día, no es más que algo que sólo es un reflejo de lo ocurrido al calor de la recuperación postpandémica. Es decir, muchas opiniones se vierten mirando el espejo retrovisor y eso no es de mucha importancia en los mercados financieros, los cuales son mecanismos de descuento de expectativas futuras. De hecho, el artículo fue escrito en mayo y tal y como señalaba entonces, los miedos inflacionarios no han provocado lo que se temía y las bolsas han gozado de una buena salud.

Pero aún así el miedo a la inflación persiste e incluso los temores se han renovado. Hasta los bancos centrales empiezan a abrazar un lenguaje más cauto de "por si acaso" y señalan que están vigilando las presiones inflacionarias por si son más elevadas de lo que esperan. En las últimas semanas la palabra de moda es estanflación, un escenario económico no visto en décadas donde habría poco o nulo crecimiento y altas dosis de inflación.

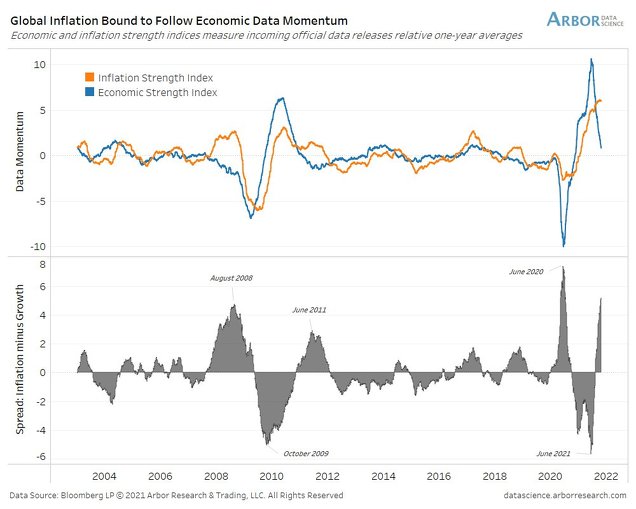

Sin embargo, dado que la inflación es un fenómeno retrasado, gran parte de estos miedos, como digo, podrían ser meros reflejos del pasado ya visto. Como muestra Ben Breitholtz de Data Arbor, la inflación, tanto para repuntar como para declinar, va por detrás del ciclo económico. Aquella es principalmente un subproducto de este y lo vemos en el siguiente gráfico de Arbor.

El diferencial entre el crecimiento económico y la inflación, se disparara cuando una economía empieza a enfriarse pero la inflación aún persiste por ser un fenómeno retrasado y que tarda tiempo en moderarse. Es en esas fases de menor crecimiento y aún inflación elevada, que muchos tienden a preocuparse por la inflación e incluso hablan de estanflación.

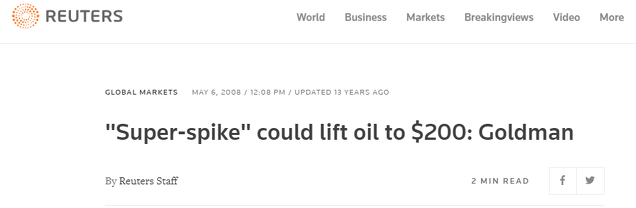

Por ejemplo, y esto lo recuerdo perfectamente, a principios de 2008 muchísimos analistas andaban preocupados con la inflación y de los constantes nuevos máximos del precio del petróleo. El informe de Goldman Sachs que hablaba de que el precio del petróleo se doblaría hasta llegar a los 200 dólares por barril se propagó como la pólvora. El siguiente titular de Reuters es de mayo de 2008.

En aquella ocasión y como suele ocurrir casi siempre cuando se habla de inflación, la mayoría de analistas tendió a no ver el bosque que se esconde detrás de los árboles, ignorando que la inflación es retrasada al ciclo. ¿Qué ocurría en mayo de 2008? En esas fecha ya era más que evidente que una recesión de gran impacto estaba en marcha, pero aún así muchos se preocupaban de la alta inflación, sin entender que ésta tiene a bajar fuertemente cuando la economía se enfría...pero con retraso. Solo un año después, en mayo de 2009, el temor no era la inflación ¡sino una deflación como la de los años 30! Como digo siempre, más allá de niveles seculares de inflación, lo que manda a corto y medio plazo es el ciclo.

Insisto en que no sé mucho de la inflación. Sinceramente no sé si de aquí en adelante será más elevada que lo visto durante los últimos 10 años. Pero sí se una cosa: de forma cíclica la inflación es un fenómeno retrasado y esto hay que tenerlo en cuenta, si no todo análisis de partida ya está gravemente segado y sesgado.

Posiblemente el Banco Central Europeo está en lo cierto de que la inflación se modere el próximo año. Aún así, mi opinión de que la inflación el siguiente baño no va a subir, se debe a que pienso que hemos comenzado una desaceleración global con epicentro en China, la cual hemos pronosticado en este blog desde hace algunos meses y que creo que ya está en marcha.

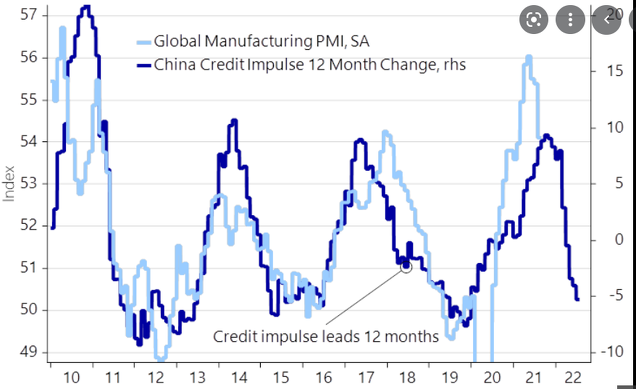

¿Cómo la hemos pronosticado? Simplemente siguiendo el rastro del dinero, ya que el dinero es el que mueve los mercados. El impulso crediticio de China, país del que expliqué recientemente que vive en una burbuja crediticia e inmobiliaria de proporciones gigantescas, lleva ya tiempo declinando con fuerza. Si bien esto no te señala sí o sí que viene una recesión (o cuasi recesión), si señala que la dirección de la economía es a enfriarse (podemos entender de forma razonable la direccionalidad pero no la magnitud).

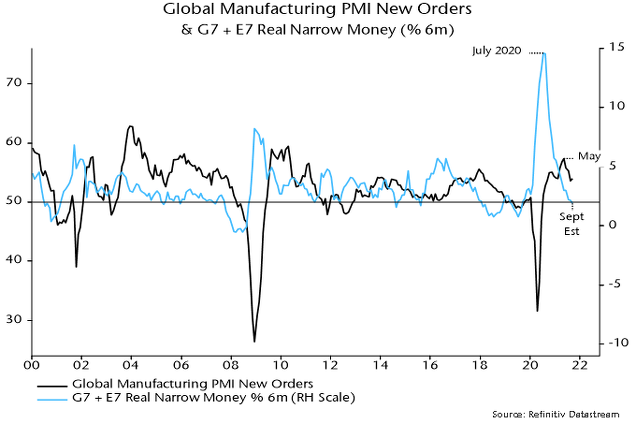

De hecho, a nivel global la oferta monetaria, es decir, el dinero en circulación (billete, cheques y depósitos a la vista y que es el principal predictor de la evolución económica de corto plazo), ha caído fuertemente como muestra el siguiente gráfico de Simon Wards. De nuevo, no se puede saber con esto que viene una recesión, yo lo dudo o no tengo ni idea, pero sí que la economía está entrando, al menos, en una desaceleración económica que no es favorable para la inflación.

El crecimiento de la oferta monetaria hizo techo en julio de 2020 (este indicador es tan adelantado como eso), la actividad económica ha hecho pico en el corto plazo (pico de tu tasa de crecimiento) y se está moderando. Esa moderación seguirá su marcha porque la evolución del dinero ha seguido siendo negativa y por tanto la inflación se moderará en los siguientes trimestres. No tanto porque el repunte actual se deba a factores únicos y porque el próximo año el efecto base hará que se modere tal y como defiende el BCE, sino sobre todo porque la economía mundial ha comenzado a desacelerar (por cierto, este último argumento, no es que el BCE no lo sospeche, es que no puede mencionarlo por su carácter de institución).

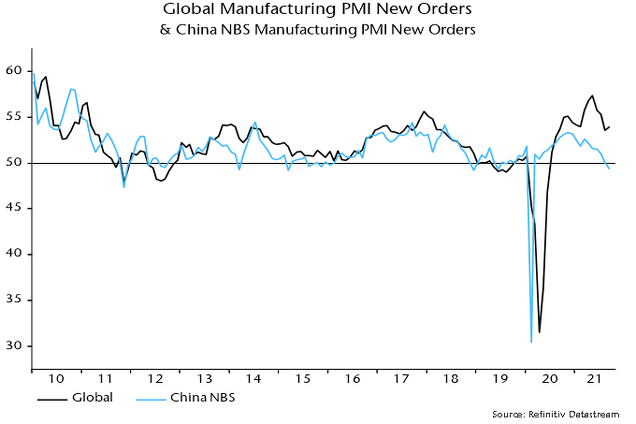

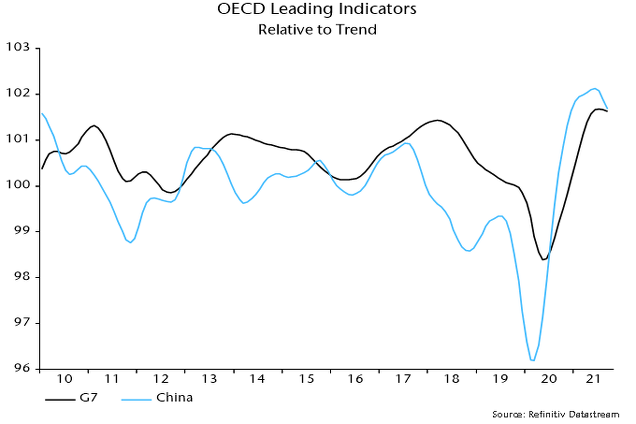

Uno de los indicadores de actividad más adelantado lo muestra, los nuevos pedidos de fábrica en China están en terreno negativo (más fábricas informan de menos pedidos que lo contrario) y a nivel global no se está tan débil, pero el pico se ha visto.

Con ello, y a modo de resumen, los indicadores líderes también están señalando que se está pasando de una fase de fuerte expansión a una, al menos, de desaceleración.

Si el mensaje de los indicadores líderes, tanto del dinero (oferta monetaria), como de los de actividad son ciertos, es muy posible que la inflación no sea el problema del que más se hable dentro de unos pocos trimestres.

La repercusión de todo esto sería que los activos de riesgo se moderarían. No digo declinar son fuerza, pero sí al menos pasar por una fase lateral volátil como la de 2015 o 2018 y, por contra, que los activos defensivos cobrarían vida.

En todo caso, creo que son argumentos importantes para relativizar o al menos reflexionar el temor actual a que estemos ante las puertas de un escenario de alta inflación. Sea como sea, los mercados no se moverán porque la inflación sea más o menos elevada, sino porque la inflación y el crecimiento final diverja de lo que cotiza el mercado.

En mi opinión, el riesgo actual es que las sorpresas vengan a la baja.

>> Recibe mi newsletter mensual para no perderte nada de lo que hago pinchando aquí.

>> Hugo Ferrer es gestor de inversiones en Gestión de Patrimonios Mobiliarios Sociedad de Valores con la estrategia "All Seasons Momentum" aplicada sobre cuentas privadas de clientes.

Muy interesante visión sobre el tema de actualidad "la temida inflacción", y lo que realmente importa, el crecimiento. Saludos!

Estoy bastante de acuerdo con más tendencia prevista en el artículo de desaceleración, pero no borraría el riesgo de stanflacion por las restricciones evidentes de oferta que se anuncian van a seguir y acentuarse. El ejemplo de falta de coches en oferta por escasez de microchips que pone el autor en el artículo es el ejemplo perfecto de fuerzas que confluyen para aumentar la inflación mientras el PIB mundial se enfría.

En respuesta a Miguel Navascues

Para nada lo borro!

Al revés, si la inflación cae algo, pero no tanto como esperan los bancos centrales y se entra en fuerte desaceleración/recesión...ahi tienes la estanflación.

Eso, desde luego, tendría implicaciones para todos los activos, pero en definitiva los activos de riesgo caerían principalmente por la caída del crecimiento.

Realmente parece un tema complejo donde juegan tanto un shock negativo de oferta como positivo de demanda. Los estímulos de demanda pueden frenarse al ir reduciendo las ayudas a los hogares. Sin embargo, aunque es cierto que la M2 se reduce, la velocidad del dinero aumenta más de lo que se reduce la M2.

Y por el lado de la oferta hay muchos factores a considerar. Indudablemente puede existir un efecto base, pero existen muchos más factores, como menor fuerza laboral, o como los cuellos de botella, tanto en transporte como producción. Estos últimos pueden incrementarse como resultado de las medidas energéticas en China.

Y la energía puede ser la clave, en principio no como la del petróleo de los años 70, ya que carbón y gas afectan menos a la inflación. Sin embargo el índice ya nota los precios del gas y la electricidad.

Y este hecho puede no ser coyuntural al sumarlo a los derechos de CO2 y a la menor inversión en producción de combustibles fósiles, que no responden al precio como resultado de las políticas climáticas. Cuando a ello habrá que sumar la de nada de minerales y tierras raras necesarias para la transición energética.

Mi punto de vista es que la situación des de todo menos clara.

En respuesta a Víctor Díaz

A mi me parece una de las más complejas que he visto!

La inflación se acaba el día en que los Bancos Centrales paren el helicóptero del dinero y decida subir en medio punto los intereses. No hace falta mas, ya que ese día los gobiernos despilfarradores se darán cuenta que tienen que parar de crear gasto absurdos como vienen haciendo.

En respuesta a Luis Mayoral

Veo q eres muy optimista con la racionalidad y mesura de los políticos

En respuesta a Miguel Navascues

Por este y muchos mas comentarios a lo largo de estos años sabéis que no soy optimista con los políticos que por desgracias nos han tocado, pues hace 50 años cuando me explicaron la asignatura de política económica, ya me quedó claro que no la aplicaban los economistas sino los políticos y en aquellos años había economistas muy preparados en el gobierno español pero ya se daban al pasteleo, con que estas que tenemos ahora que ni tienen un mínimo de preparación académica, qué vamos a esperar de ellas.

En respuesta a Luis Mayoral

Uff!! Menos mal que siempre nos quedan los políticos.,jajajs

Los economistas de hoy en dia mi me parecen más profetas del apocalisis y gracias a los políticos y a sus chisteras que solucionan todo , según los economistas ya deberíamos estar poco más o menos desaparecidos y todo porque un día aprendieron a contar y saben sumar y restar en también ....jajajs

En respuesta a Pepe Mary Fer

Pero es que los economistas que aparecen por la tele usan la profesión de trampolín porque son políticos disfrazados de técnicos, como el caso de Carmona o el de la lencería fina de Caja Madrid.

Gracias por el artículo. Muy interesante.

Está inflación es producto del ahorro de la gente obligados a ello ...se han puesto a gastar ese ahorro de forma compulsiva...es obvio que se quedarán sin dinero y todo volverá a su cauce ...jajajs

Es un "dinero extra " producto del ahorro y que no procede de ningún helicóptero pero tiene unas consecuencias parecida al dinero dado en el corto plazo..

Es más un pico y lo que procede a los pocos es una bajada abrupta , es que el oro no se menea ...jajajs

El diagnóstico de esta situación es la más fácil en 200 años ...jajajs

Me ha encantado leer esto:

"Si los bancos centrales con los mejores especialistas y legiones de economistas no tienen mucha idea del futuro, posiblemente sea sano que todos los inversores fuéramos escépticos sobre nuestra propia capacidad analítica al respecto. Analicemos, pero seamos prudentes y no seamos maximalistas y en todo caso estemos preparados para escenarios así, más que tratar de pegar el pelotazo en base a un escenario extremo (los cuales muchas veces no se cumplen)."

Se puede extrapolar a los que creen que haciendo stock-picking se van a forrar: con las legiones de matemáticos, físicos, informáticos, etc... que tienen los bancos y con toda su infrastructura y recursos, creer que tú vas a ser más listo y vas a ser capaz de ver sistemáticamente oportunidades que ellos no ven, me parece, cuanto menos, pretencioso.

En respuesta a Pedro Martinez

De hecho, todo genio del "stock picking" podría explicarse simplemente por el factor subyacente de inversión por el que está apostando (lo conozca o no).

Saludos.

La inflación persistirá por sectores. Con el vehículo eléctrico y la des-carbonización el cobre y algunos metales mantendrán una demanda por encima de la oferta durante un periodo prolongado.

Por falta de inversión se han producido déficits qué tardarán en corregirse.

Lo mejor para los mercados es un sentimiento de duda que haga disminuir algo la demanda.

Con euforia y una inflación mantenida finalmente subirían en exceso los tipos de interés con su consiguiente corrección en los mercados.

Con un mercado lateral a cobrar dividendos, con una recesión se presentarían nuevas oportunidades de compra. ¿Demasiada euforia?, ¡quízas!

Desde mi punto de vista, estamos en una situación mundial tremendamente compleja como bien comenta Hugo.

Para empezar el capitalismo como estaba concebido hasta la crisis del 2008 y, sobre todo, con la pandemia del 2020 ya no existe. Existe una economia totalmente regulada por los bancos centrales de los grandes Estados y con un pseudosocialismo encubierto que está destruyendo la economía de mercado. Si a eso añadimos, los centros de poder con visiones socio economicas totalmente diferentes, la China pre-imperial nacional comunista, la americana post-imperial con tendencia indegenista, la europea envejecida, acomplejada y sin identidad definida, la rusa caudillista y con una sociedad que desprecia la debilidad de occidente y con unos recursos energéticos y naturales impresionantes que va a utilizar sin contemplaciones para conseguir sus intereses. Ante este tablero de juego tan inestable, cualquier movimiento puede generar situaciones impredecibles y nefastas para la economia mundial. Nadie conoce el futuro, pero la crisis (entendida como la situación previa al conflicto) ya existe y sólo es cuestión de tiempo que todo estalle. Mi opinión es que cuando se produzca la primera subida de tipo de interes de los bancos centrales, y algún día ocurrirá y no tardará mucho, se producirá una terrible crisis económica, y no sólo económica.

En respuesta a David García

Perfectamente resumido. Sobre la Europa envejecida no hace falta mas que ver la selección de futbol de Francia para llevarse las manos a la cabeza de por donde vamos.

Michael J. Burry de la película The Big Short, en 2021 apostó a favor de la inflación, mediante estos fondos ETFs:

ProShares UltraShort 20+ Year Treasury (TBT)

ProShares UltraPro Short 20+ Year Treasury (TTT)

Direxion Daily 20+ Year Treasury Bear 3X Shares (TMV)

¿Desde España, cuales son los ETFs a favor de la inflación que puedan ser contratados por el inversor minorista cumpliendo la restrictiva normativa europea MIFID II?

En respuesta a Vanesa Romero

Yo como gestor que opero ETF en carteras de clientes, lo relevante es que los ETFs, aparte de tener la estructura legal, tengan folleto en español.

Si buscas en los principales proveedores, y ves un folleto en español, lo normal es que el inversor minorista pueda invertir.

incluyo en este comentario y los siguientes algunos datos aún más recientes que confirman que la desaceleración ya ha comenzado.

El ratio de elementos adelantados/retrasados del indicador líder de la FED de Filadelfia, señala que la cosa se va a enfriar fuertemente de aquí en adelante.

El IFO de Alemania, publicado hoy mismo, habla de que el PIB se va al 0%.

Hasta el Bundesbank habla de que se va a desacelerar fuertemente la economía.

El impulso crediticio de China, del que hablo en este artículo, ha sido actualizado y el dato es malo, sigue apuntando hacia riesgos de fuerte desaceleración.

Se han empeñado en meternos en una estanflación y vamos de cabeza, pero totalmente innecesaria. Porque el bicho todavía no tengo claro que haya sido sin querer y le hayan hecho tan duradero y que en todos los paises le han dejado entrar hasta el fondo con unas medidas preventivas para lelos.

Indudablemente. O se ha buscado; o los politicos se caracterizan por una incompetencia sublime.

La desaceleración es sobre todo en el sector industrial por los problemas de suministro.

Sí los mercados entran en pánico se puede perder un 20 % como en el 2018.

Quizás es prudente comprar algún PUT en estos sectores.

En respuesta a Enrique Vert

Eso puede ser muy cierto en el mundo Occidental, pero en China, aparte de este factor, hay una burbuja crediticia implosionando.

Nadie sabe si el Partido Comunista podrá controlarlo, pero eso no tiene nada que ver con la cadena de suministros.