Como ocurre con casi todos los accidentes aéreos, los problemas bursátiles suelen darse por una cadena de eventos. Casi nunca es un tornillo que un mecánico olvidó poner, sino que el mecánico en primer lugar no puso el tornillo porque otra parte del avión daba un error y aparentemente esa era la solución temporal o el apaño menos malo.

Las causas

La debacle de las empresas promotoras e inmobiliarias chinas no es algo repentino, sino que es la consecuencia de la decisión de las autoridades chinas por frenar el salvajemente especulativo mercado inmobiliario chino.

Y las razones de que las autoridades chinas hayan decidido frenar ese mercado, es por las consecuencias económicas y sociales que estaba teniendo esa actividad especulativa y para evitar una futura crisis de peores proporciones.

En primer lugar, durante los últimos años la economía china está pasando de ser una economía que vive de ser la fábrica del mundo, a convertirse en una economía donde el consumo interno sea su principal motor. Eso es algo totalmente deseado por el Partido Comunista, pero para alcanzar ese objetivo y lograrlo de forma equilibrada (con menos desigualdades en la escala social) era y es necesario diseñar un cambio de los usos y comportamientos sociales.

Esos cambios se materializan principalmente en tres políticas: (i) que los chinos tengan más hijos (no hace ni un mes se aprobó que las parejas puedan tener hasta tres hijos), (ii) que no trabajen de 9 a 9, ya que eso no ayuda a que se tengan familias más extensas ni a que se consuma en ocio y otros servicios, (iii) y a que puedan acceder con facilidad al mercado de la vivienda, ya que sin viviendas dignas tampoco hay familia. De eso sabemos un rato en España.

Tal y como estaba el mercado inmobiliario, se estaba dificultando que dicho trio de políticas deseadas pudieran cumplirse. Si estuviéramos hablando de Europa, no habría gobierno que forzara políticas macroprudenciales, simplemente se seguiría inflando la pelota hasta que explotara sin control. Pero como China es una dictadura y paradójicamente eso hace que tengan una visión de más largo plazo, han decidido intervenir el mercado inmobiliario.

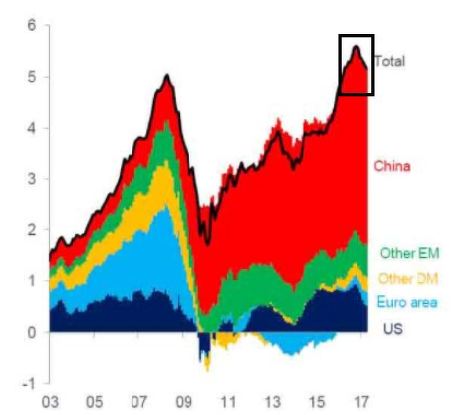

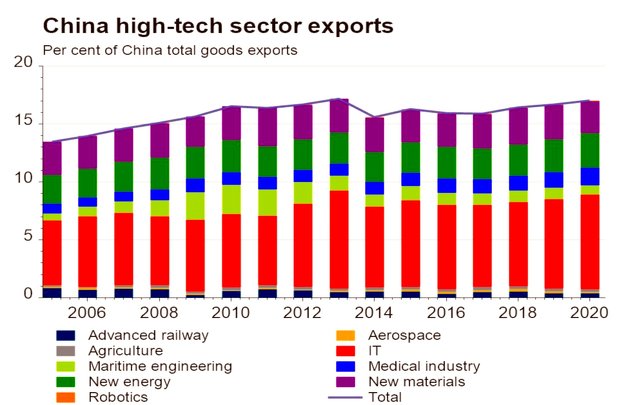

Y en segundo lugar, ya por motivaciones puramente económicas y no menos importantes que las anteriores, la búsqueda de crecimiento fácil fomentando la economía del ladrillo con créditos baratos desde la Gran Crisis Financiera (primer gráfico a continuación creación crédito mundial por países), estaba haciendo que el capital no fluyera hacia sectores más innovadores y de alta tecnología, cuyas exportaciones se han frenado en los últimos años (segundo gráfico).

Y finalmente y en tercer lugar, implícito en todo lo anterior, es que las autoridades chinas han querido implosionar de forma controlada la alocada evolución del mercado inmobiliario chino durante los últimos años, antes de que las cosas se pusieran peor y una futura crisis tuviera mayores consecuencias. De nuevo, aquí no hace falta explicar mucho, en Occidente vivimos una burbuja inmobiliaria y ya sabemos lo que ocurre y como se producen contagios al sector financiero y al conjunto de la economía si nadie pone mano antes de que sea muy tarde. Pues bien, los chinos han decidido poner mano y han apretado el gatillo.

Esencialmente todo empezó hace un año, con la imposición a las promotoras chinas de que no superaran determinados niveles de endeudamiento según varias métricas, siendo el objetivo cortar por lo sano la especulación basada en el crédito fácil. Y de todos estos motivos y aquellas políticas macroprudenciales, un año después por fin ha llegado el momento de la verdad para muchas de estas promotoras chinas, siendo la que más se está llevando los titulares Evergrande, por ser la promotora de mayor tamaño y la más endeudada, la cual cae más de un 90% en los últimos doce meses.

Este análisis, que es una panorámica a vista de águila y trata de explicar el fenómeno general, no busca entrar en detalles. Por ello la pregunta interesante a partir de aquí es ¿está ocurriendo un contagio?, ¿puede haber un contagio?, ¿puede darse algún tipo de crash financiero? Y por supuesto, a partir de aquí ya entramos en el terreno de mi opinión y análisis.

Contagio a otras empresa y al sector financiero en el inmediato plazo

A nivel financiero y en el corto plazo parece difícil que se produzca algún tipo de contagio sistémico al resto del planeta. La parte interna de la economía china es una relativamente aislada del mundo. Los actores que participan en la misma son locales, principalmente por todas las barreras que tiene la inversión extranjera en aquel país.

Por ello y de momento, los CDS (credit default swaps) o seguros de impago sobre la propia China o sobre las entidades financieras Occidentales ni se han inmutado. Y si los expertos en los riesgos de crédito no ven nada, lo probable es que realmente no haya nada. Sin embargo, hay partes del mercado donde si están ocurriendo cosas. Hay algunas materias primas que están sufriendo por la simple razón de que al descender fuertemente la actividad promotora hay menos demanda de materiales. Por ejemplo el mineral de hierro ha sufrido su mayor caída porcentual desde la crisis de 2008.

Y quizás en una relación menos obvia, incluso firmas de lujo como LVMH o Dior han declinado con relativa fuerza durante el último mes. ¿Por qué? pues porque buena parte de sus clientes están en el país asiático y un partido comunista que está impulsando políticas de igualdad, crea la expectativa de que no habrá tantos ricos y que, por tanto, comprarán menos sus productos de lujo. Sea cierto o no que eso vaya a ocurrir, la expectativa que se ha cotizado es justamente esa.

Pero como decía anteriormente, más allá de estas relaciones que se han manifestado estos días, aparentemente no hay relación profunda de contagio directo e inmediato entre China y Occidente. Hablamos de apariencia según los datos típicos para detectar estas cosas (credit default swaps), pero tampoco pongan la mano en el fuego porque no sea así.

Contagio de la economía china al resto del mundo: el verdadero problema

Ahora bien, que no vaya a existir un contagio inmediato de las promotoras chinas hacia Occidente, (i) no significa que la economía china en su conjunto no vaya a empeorar y (ii) no significa que desde ahí no se contagie al resto del mundo.

Esto puede ocurrir perfectamente porque el ciclo económico es esencialmente el ciclo inmobiliario. Los efectos multiplicadores de éste son tan importantes y está tan entrelazado con todas las demás partes de la economía, que típicamente una crisis inmobiliaria es sinónimo de recesión (o tal vez fuerte desaceleración cuando hablamos de China).

Lo de que una crisis inmobiliaria pueda hacer que la economía de un país entre en recesión, no hace falta explicarlo. Todos tenemos aún fresca la memoria de como las cosas se pueden ir complicando y como una crisis de liquidez puede acabar convirtiéndose en una crisis de solvencia.

Al fin y al cabo la crisis subprime de los Estados Unidos no comenzó en 2008, sino que los primeros signos tuvieron lugar en 2005, se manifestaron gravemente en 2007 y acabó contagiando al resto de la economía en 2008. En 2005 empezaron algunos impagos, en 2007 quebraron entidades que participaban de forma directa en el mercado subprime y en 2008 quebraron entidades que ni sabían que estaban tan expuestas a esos riesgos.

Aquí puede ocurrir igual. Toda esa burbuja crediticia que ha acompañado al mercado inmobiliario crediticio desde 2008 (ver primer gráfico de este artículo) puede acabar creando una fuerza que se retroalimenta en sentido inverso al observado en los últimos años. Entidades y organismos que van quebrando unas detrás de otras mientras el gobierno chino intenta salvar los muebles, pero sin lograr que la economía se estabilice. Este es el verdadero tema de aquí en adelante y durante los próximos trimestres. A eso es a lo que hay que prestar atención y no tanto a la volatilidad del mercado en el corto plazo.

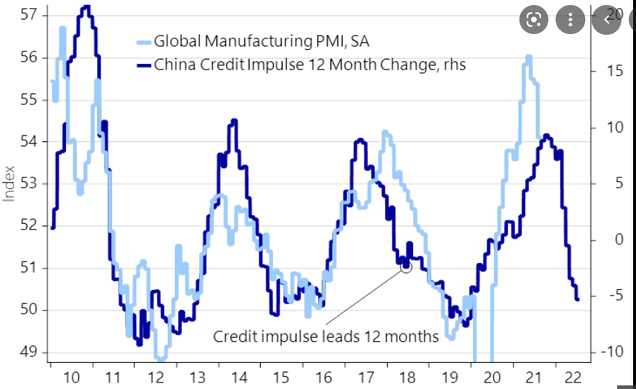

Aparte de observar las noticias y la cadena de acontecimientos que desde aquí transcurran, hay indicadores fundamentales a seguir, como puede ser la evolución del crédito. Ya el pasado mes de junio hablé de que las cosas no estaban yendo bien en China, con el crédito desacelerando fuertemente, lo cual auguraba una fase de desaceleración global.

Desde entonces las cosas no han mejorado y el impulso crediticio sigue declinando en aquél país (siguiente gráfico). De nuevo, esto augura una desaceleración global que va a más y que según los análisis que he publicado durante los últimos tres meses, se manifestarán con toda su crudeza en el cuarto trimestre de 2021 y primero de 2022.

Los acontecimientos de estos días parecen darme la razón en cuanto a esa desaceleración. Dando por cierto que esa desaceleración global ya ha comenzado, la pregunta final es ¿puede haber una recesión de verdad en China y por extensión una recesión global?

Esas son palabras mayores, pero tiene todo el sentido del mundo que si la segunda locomotora del mundo se gripa, veamos problemas globales.

Por ello vale la pena estar atentos a los datos que surjan de aquí en adelante. Los iremos relatando y analizando en este blog según vayan ocurriendo.

>> Recibe mi newsletter mensual para no perderte nada de lo que hago pinchando aquí.

>> Hugo Ferrer es gestor de inversiones en Gestión de Patrimonios Mobiliarios Sociedad de Valores con la estrategia "All Seasons Momentum" aplicada sobre cuentas privadas de clientes.