La desaceleración global que comenzó a principios de 2018 sigue su marcha y de momento nada parece señalar que esté llegando a su fin, dando lugar a una nueva reaceleración. Las últimas víctimas han sido el precio del petróleo y las empresas tecnológicas estadounidenses, las cuales estaban -las llamadas FAANG- muy "calientes".

Mientras dure esta desaceleración global, lo normal es que continúen los sustos, no necesariamente con nuevos mínimos bursátiles, pero sí con múltiples vaivenes y más víctimas por el camino.

Con la fuerte corrección de octubre y los vaivenes de noviembre, los bajistas se han envalentonado de nuevo, y no son pocos los que hablan abiertamente de mercado bajista e incluso de recesión ya en los EEUU, lo cual sería el principal evento macro que afectaría a los mercados.

No obstante, aunque en los últimos meses he compartido mi opinión de que estamos en la fase final del ciclo, también he dicho que no es lo mismo estar en la parte final de un ciclo que en el fin absoluto del mismo. Y es que el final del ciclo muchas veces no es un evento rápido, sino que es un proceso que toma tiempo. A veces un par de años, ya que cada ciclo es diferente y depende de la dinámica entrelazada de la inflación, la política monetaria de los bancos centrales y la situación global.

Es posible que en EEUU se haya iniciado ya un mercado bajista, toda vez que la bolsa alcanzó una fuerte sobrevaloración el pasado mes de enero, pero también es cierto que la bolsa americana suele, casi siempre -pero no siempre-, seguir el ciclo económico de EEUU bastante de cerca. Como suele ser así, el que los indicadores más adelantados de la economía estadounidense aún no están señalando alerta roja, me hace pensar que el que se haya iniciado ya un mercado bajista es poco probable.

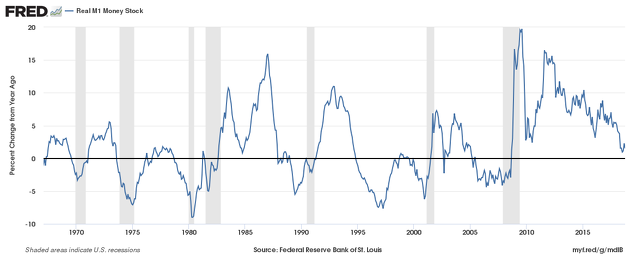

Por ejemplo, la masa monetaria (M1) de los EEUU, que mide lo que llamaríamos "dinero" en la economía y que es uno de los indicadores más adelantados que existe, sigue creciendo en términos interanuales (siguiente gráfico). Poco pero crece y hasta ahora no ha habido recesión sin que este indicador se contraiga de un año para el otro.

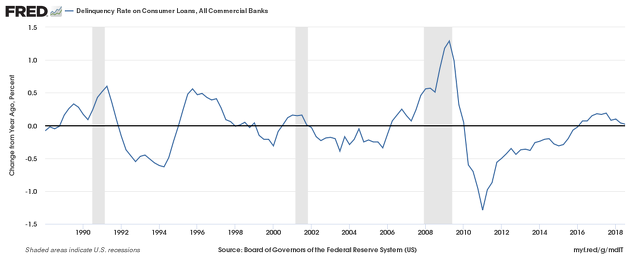

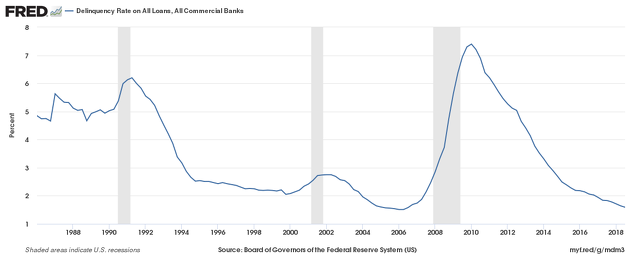

En otro ejemplo, aunque tenemos una "alerta naranja" en la evolución de impagos en los préstamos al consumo de los estadounidenses, que llevan ya 2 años creciendo en términos interanuales (siguiente gráfico), en el conjunto de todos los tipos de préstamos a los hogares (tarjetas, créditos e hipotecas), la tasa de impago se ha reducido un trimestre más (segundo gráfico a continuación).

Así, con una tasa total de demora del 1,59% sobre todos los tipos de deuda de los hogares en el tercer trimestre de este año, descendiendo desde el 1,64% del trimestre anterior, es muy difícil pensar que el ciclo ha entrado en barrena.

Incluso en un mercado tan sobrevalorado como el del año 2000, la tasa de impagos alcanzó su mínimo cíclico en el último trimestre de 1999 y empezó a repuntar a partir del primer trimestre de 2000, momento en el que la bolsa alcanzó su máximo.

De momento la tasa de impagos no ha repuntado y eso habla de falta de estrés, de que probablemente aún no ha llegado el punto final del ciclo y de que probablemente la actual corrección dará lugar a una recuperación.

Aunque eso sí, los nubarrones o esos indicios que hablan de fin de ciclo, siguen ahí y por tanto este sigue siendo una fase extremadamente complicada. Aunque ¿cuándo no lo es en bolsa?

---

Descargo de responsabilidad por conflicto de interés: el autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Renta 4 Multigestión / Ítaca Global Macro que asesora a través de su sociedad Ferrer Capital Management.