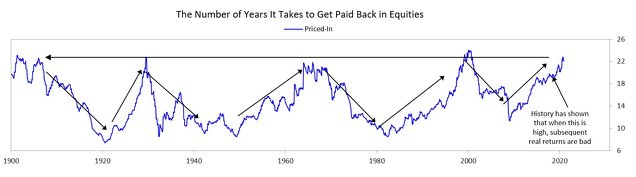

Por un lado tenemos una situación de sobrevaloración y exageración en el mercado americano, algo que augura un futuro a largo plazo complicado, con rentabilidades de largo plazo escasas y sucesivos mercados bajistas y alcistas en un gran lateral que puede durar años e incluso lustros. El siguiente gráfico es de Ray Dalio (Bridgewater Associates) sobre la valoración de las acciones y su complicada situación.

Y por otro tenemos un ciclo expansivo en la economía estadounidense y global que sigue su marcha, pero con graves amenazas de al menos estar entrando en desaceleración. Digo desaceleración y no recesión porque aún estamos lejos de pensar que se pueda estar entrando, efectivamente, en recesión (no hay datos para pensar así, en mi opinión).

Pero una desaceleración en sí misma es un evento macro de importancia. Unas peores expectativas macroeconómicas deprimen las expectativas de beneficios y unas peores expectativas de beneficios hacen que las cotizaciones tiendan a pasar fases laterales y grandes correcciones de corto (<1 año) y medio plazo (entre 1 y 3 años).

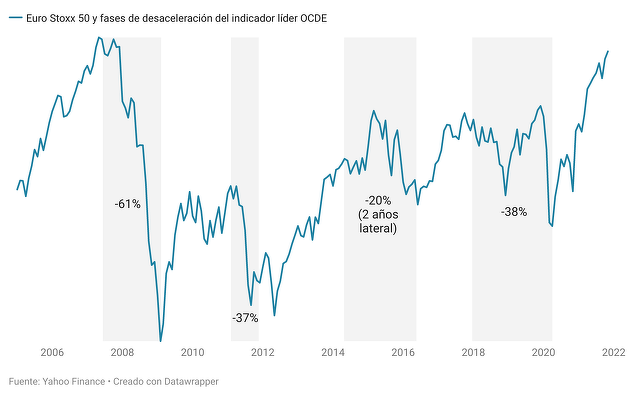

En el siguiente gráfico podemos ver las caídas que sufrió el Euro Stoxx 50 desde el año 2005, cada vez que el indicador adelantado de la situación económica global elaborado por la OCDE giró a la baja.

Desde la nueva fase de desaceleración global que comenzó el pasado otoño, las alertas de un menor crecimiento se han disparado en diferentes partes del mundo. Por ejemplo, lo que los indicadores adelantados (p.e. IFO) avisaban sobre la economía alemana, ya se ha empezado a notar en la economía real. Como informaba este fin de semana el Financial Times, la economía germana se contrajo en el cuarto trimestre de 2021 y corre el riesgo de entrar en recesión técnica (dos trimestres consecutivos de contracción).

Quizás este es un caso extremo por la sensibilidad de la economía alemana a la cadena de suministros global dado el peso de su industria automotriz. Pero incluso en otras partes del globo las cosas han comenzado a desacelerarse, como en la locomotora económica del mundo, EEUU.

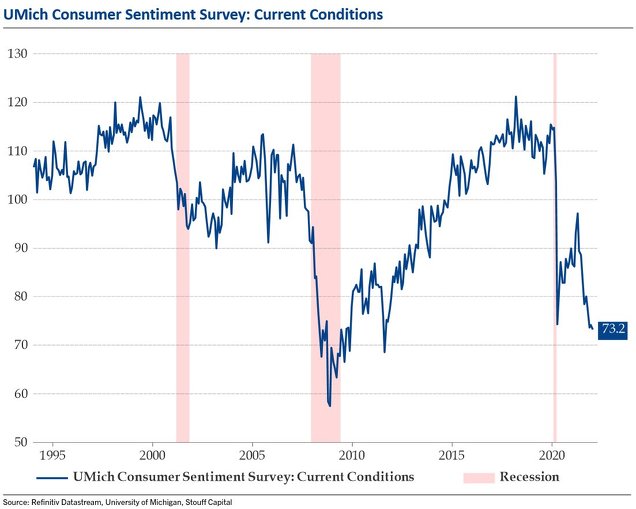

De ello existen múltiples pistas. Por ejemplo, el indicador de confianza del consumidor estadounidense elaborado por la Universidad de Michigan sigue declinando y se encuentra en su nivel más bajo de la última década, todo indica que a causa de la relativamente elevada inflación.

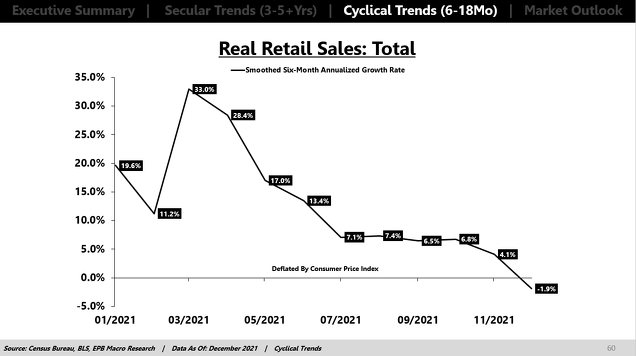

Más significativo en mi opinión es que, más allá de encuestas, hay datos macro que ya se están enfriando, como las ventas minoritas de aquel país, las cuales hasta ahora se habían mantenido fuertes. El dato publicado el viernes mostró una sorpresa a la baja con una caída intermensual del -1,9%, cuando se esperaba un mero -0,1%. Y en resumen la tendencia de las ventas al por menor muestra desaceleración tal y como podemos ver en el siguiente gráfico.

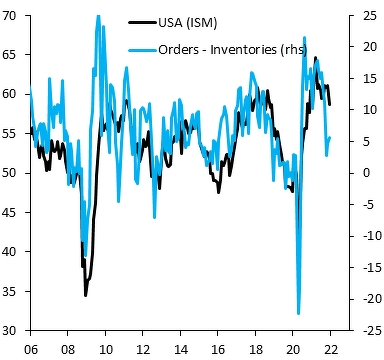

Y aunque los índice de difusión de la economía estadounidense (ISM siguiente gráfico) llevan ya unos meses declinando algo, los segmentos más adelantados de dichos indicadores (ratio órdenes a inventarios) señalan como probable que la desaceleración irá a más.

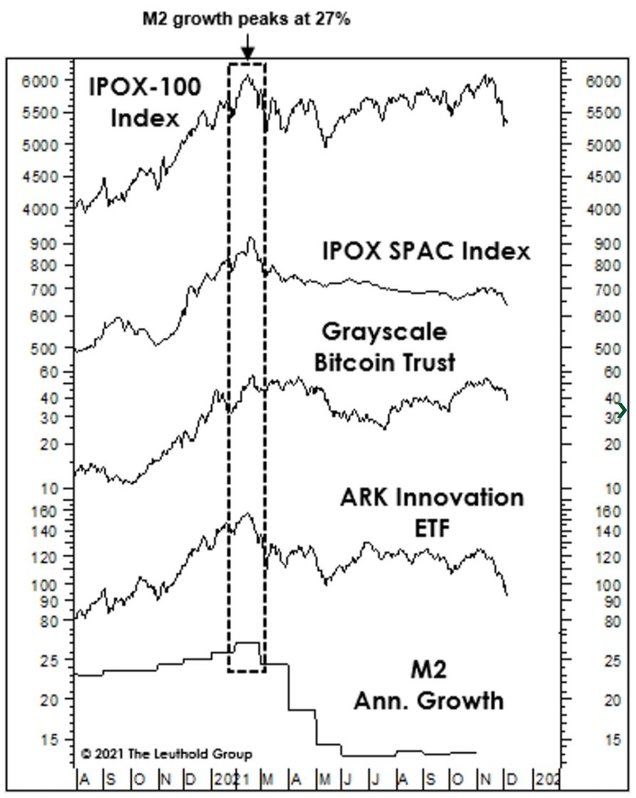

A pesar de la fortaleza de los índices bursátiles más conocidos de EEUU, por ejemplo con el S&P 500 a tres pelos de máximos históricos, desde hace semanas el trasfondo o profundidad de mercado, está sufriendo bastante. No hablaremos de los segmentos más calientes del año 2021 como las acciones meme, las SPACs o los ETFs que apostaban en "tecnologías disruptivas", todos los cuales están implosionando tras el calentón del que disfrutaron entre abril de 2020 y marzo de 2021 al calor de los estímulos monetarios.

Más allá de esos casos espectaculares, también otros segmentos más tradicionales del mercado están en horas bajas. Por ejemplo, las muy cíclicas Small Caps o compañías de pequeña capitalización de EEUU (empresas con una capitalización de mercado de entre 300 y 2.000 millones de dólares) llevan en lateral casi un año. En una fase cíclica expansiva de la economía lo normal es que rompan al alza pero ¿por qué no lo están haciendo desde hace tanto tiempo?

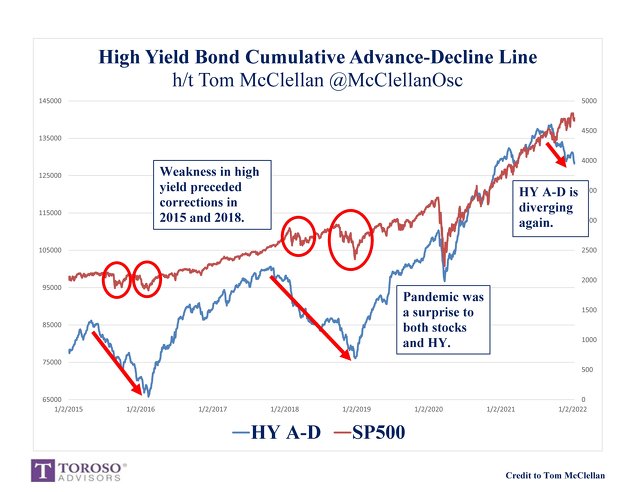

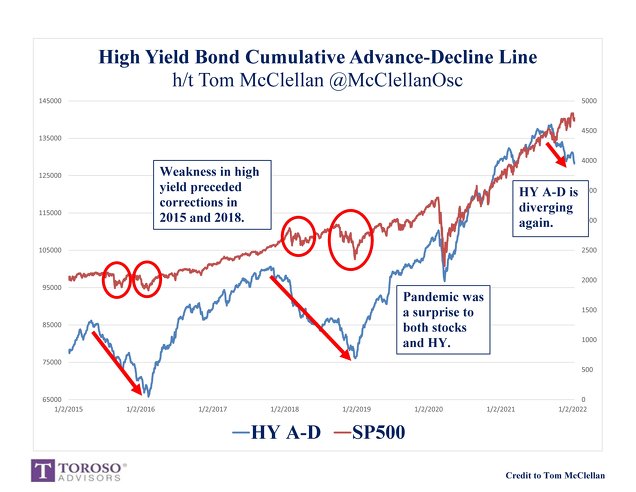

Otro segmento que está reflejando la debilidad bursátil y económica actual es el de los bonos basura, o aquellos bonos corporativos que no alcanzan el grado de inversión y que por tanto pagan una mayor rentabilidad ante el mayor riesgo percibido. Desde hace semanas la profundidad de este segmento del mercado (línea avances retrocesos) se encuentra declinando, algo que suele ocurrir antes de las correcciones bursátiles más importantes.

Normalmente la renta fija y la renta variable cotizan de formas diversas, incluso durante largas fases del calendario hay partes de la renta fija, como la soberana, que muestra una correlación inversa a la del mercado de valores. Pero no es así en el caso de la renta fija de alta rentabilidad o, como se suele decir en el jerga, de bonos basura.

Dado que estos bonos son percibidos como de mayor riesgo que los bonos de grado de inversión, el que se aprecien o deprecien dependen más de la evolución de las cotizadas que los emiten, que de los tipos de interés en sí mismos. De ahí que la correlación entre los bonos basura y las acciones sea tan elevada. Allí donde van los bonos basura va la bolsa y viceversa. Son dos caras de un mismo fenómeno: las fases de asunción y aversión al riesgo (risk on y risk off).

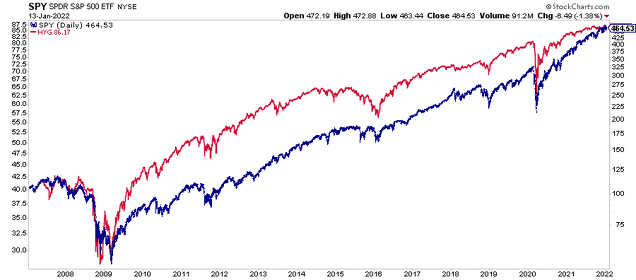

Y al igual que el S&P 500 está cerca de máximos históricos, el célebre ETF de bonos basura "HYG" también está cerca de máximos históricos según su retorno total (siguiente gráfico):

Pero como veíamos en el gráfico anterior y que vuelvo a reproducir, la profundidad del mercado de bonos basura está deteriorándose fuertemente. Es decir, el titular es que los bonos basura siguen cerca de máximos históricos. Pero eso es así porque los bonos con mayor peso mantienen el índice arriba. Sin embargo, bajo la superficie, muchos de esos bonos se están deteriorando, algo que, como he señalado anteriormente, suele ocurrir al comienzo o en la antesala de las más grandes e importantes correcciones de las bolsas.

En toda corrección o incluso mercado bajista, primero suelen caer los segmentos más especulativos y calientes del mercado (acciones meme, SPACs y ETFs de moda). Luego le siguen otras partes del mercado que son muy sensibles a la evolución del ciclo económico, como las empresas de pequeña capitalización o los bonos basuras. Y luego, ese sentimiento negativo se contagia a las partes percibidas anteriormente como más sanas y sólidas del mercado. Y es ahí cuando por fin llega la corrección y en algunas ocasiones se inician los mercados bajistas.

Dado que estamos en una fase de desaceleración global que ya se está haciendo evidente en las principales economías y que pinta que va a ir a más, especialmente en un entorno en el que la FED tiene prisa por subir tipos. Y dado que ya hay fuertes signos de contracción en varias partes del mercado, creo como un evento de alta probabilidad el que veamos un periodo muy volátil en las bolsas, tal y como suele ocurrir cada vez que el indicador líder de la OCDE gira a la baja.

¿Fin del mercado alcista? Ni idea y más cuando no hay datos que hablen de recesión. Pero si de un año muy complicado. Como siempre digo, lo importante es tener un plan, porque hasta un mal plan es mejor que no tener ninguno.

>> Recibe mi newsletter mensual para no perderte nada de lo que hago pinchando aquí.

>> Sígueme en mi canal de Telegram para estar al día de todos mis artículos y análisis (pincha aquí)

>> Hugo Ferrer es gestor de inversiones en Gestión de Patrimonios Mobiliarios Sociedad de Valores con la estrategia "All Seasons Momentum" aplicada sobre cuentas privadas de clientes.