La gestora española Cobas Asset Management acaba de publicar información relevante sobre su evolución y cartera en el 4º trimestre del 2017. En la CNMV ya podemos encontrar los informes de Cobas. Parece que han sido los primeros en hacerlo, y por eso este breve artículo repasando sus principales novedades.

Mucho se está hablando de la caída del dólar en estas últimas semanas, que ha acelerado la tendencia a la baja que ya se inició a principios del 2017. En este tema he estado muy equivocado, dado que pensaba que el EUR/USD fuera a bajar en el medio plazo (horizonte 6 meses - 1 año). En este contexto, fue llamativa la cobertura que el equipo de Paramés realizó a su exposición al dólar en su Cobas Internacional (aun así, la divisa penalizó en 4 puntos de rentabilidad al fondo). Es algo que no suele hacer, pero en esta ocasión vio que merecía la pena. Pues parece que ha sido una buena decisión, y esta cobertura le habrá aportado algo de rentabilidad (o más bien, no le habrá restado). En el informe comentan que la cobertura sigue vigente al 100%. Mantienen actualmente (a cierre de 2017, claro) el 23% de la cartera en EEUU.

Como ya comentamos la semana anterior, el 4º trimestre fue muy bueno para los fondos de Cobas. El internacional subió un 6,6% frente a un benchmark casi plano, mientras que el ibérico se anotó más de un 2% mientras que el benchmark perdía un 1,7%.

Fondo internacional

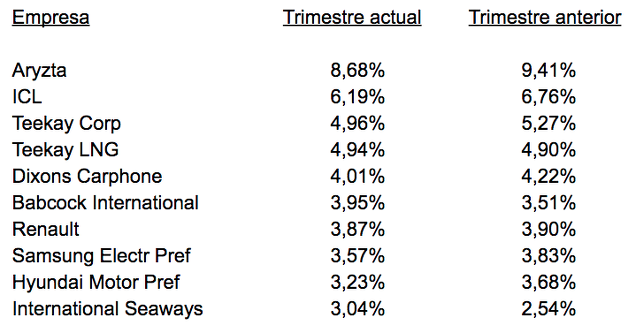

En el internacional, fue Aryzta la que mayor contribución positiva tuvo al fondo, tanto en el trimestre como desde el inicio del fondo. Pero con el desplome de la semana pasada, esta rentabilidad obtenida a lo largo del año se ha esfumado en apenas unos días. La posición pesaba un 8,7% a 31 de diciembre. La cartera se ha mantenido muy estable en sus posiciones más relevantes:

Vemos también que el grupo Teekay sigue teniendo un peso significativo, del 10%. Los desplomes de Aryzta y Teekay explican la abrupta caída en el Valor Liquidativo del fondo que vemos en el gráfico:

La segunda posición de mayor peso en la cartera, Israel Chemicals Limited, no ha tenido un buen comportamiento en bolsa. De hecho es la que más rentabilidad restó del fondo tanto en el 4º trimestre, como desde el inicio del fondo, junto con Dixons Carphone. En ambas la confianza del equipo de Francisco García Paramés es alta.

De la cartera, destaca algo más del 15% invertido en compañías asiáticas, tema al que dedican espacio en su informe trimestral. “Este porcentaje tan alto de inversión se deriva de los altos precios en Europa y Estados Unidos, nuestros mercados naturales, y, por el contrario, de las muy atractivas valoraciones de nuestros negocios asiáticos”, escriben. También se detienen en hablar de un caso concreto, la japonesa Daiwa Industries (1.9% de peso en el fondo internacional), empresa familiar que fabrica equipamiento industrial de refrigeración y cotiza a un PER de solo 5 veces.

Pese a haber mantenido sus principales posiciones sin grandes cambios, sí han realizado rotaciones en valores secundarios, vendiendo un puñado de ellos (sobre todo tras importantes subidas), y adquiriendo posiciones en las siguientes compañías, de las que esperan subidas de entre el 50 y el 100%: Costamare Inc, Exmar, Fugro, Golar LNG, Kongsberg Grupp, LG Corp Prefs., Mylan, NS Shopping, Petra Diamonds, Petrofac, TechnipFMC y Teva.

Los gestores son optimistas con el valor objetivo del fondo, que estiman ha subido cerca de un 10%, hasta un potencial teórico del 86%. Esto se ha producido gracias al aumento en el valor de las compañías automovilísticas, en las que han utilizado supuestos algo menos conservadores, pero según dicen, más realistas.

Fondo ibérico

En el fondo ibérico el potencial de revalorización es menos de la mitad (39%), por ello mantienen en Iberia un pequeño porcentaje del fondo Cobas Selección (que tiene la flexibilidad de combinar cartera internacional e ibérica).

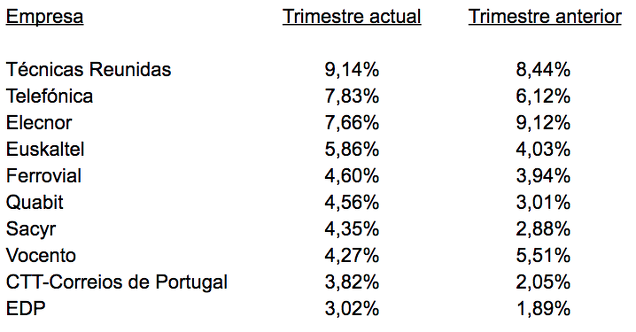

En la cartera de España y Portugal sí que ha habido más movimiento en las principales posiciones, que mostramos a continuación:

Destacan los incrementos en las posiciones de Técnicas Reunidas, Telefónica (por la que también apuestan desde Alpha Plus), Euskaltel, Quabit, Sacyr y CTT Correios de Portugal en las que aprovecharon las caídas en las cotizaciones. Al mismo tiempo, han reducido el peso en Elecnor, compañía que aportó casi 4 puntos de rentabilidad al fondo desde su inicio, dada su fuerte revalorización y su elevado peso en cartera.

En Técnicas piensan que los problemas de la compañía que arrastraron la cotización hasta niveles de 20€ tras el último profit warning, son temporales. “Es una compañía que conocemos desde hace tiempo y con una calidad que está fuera de dudas”, subrayan.

De Euskaltel destacan la estabilidad del negocio y su capacidad para generar beneficios recurrentes, además de la fuerte caída en la cotización en el segundo semestre, que les llevó a incrementar su exposición en la compañía de telecomunicaciones vasca.

Dentro de los grandes movimientos, Quabit es la compañía a través de la cual Cobas ha incrementado su exposición al ciclo inmobiliario, dada su perspectiva positiva. De ella destacan que “se trata de una compañía con un accionista de referencia y que cotiza con descuento sobre el valor de sus activos ya que parte de los mismos no recogen la subida de precios que se ha producido en las grandes ciudades”. Pero también han iniciado una nueva posición en este sector en Merlin Properties.

De la compañía de correos portuguesa no entran en detalle, pero sí quería apuntar que su cotización no ha dejado de caer en bolsa, pese a la confianza que han depositado en ella varias gestoras value como Magallanes, Metagestión o también Cobas. Parece que el equipo de Paramés sigue apostando por ella, pese a la mala evolución del negocio en trimestres recientes y a posibles síntomas de que podría ser una "trampa de valor".

Entre los movimientos secundarios, mencionan la venta de Galp y Viscofán, y la entrada en Indra y Parques Reunidos (también el fondo Equam Global Value entró recientemente en esta compañía), además de la ya mencionada Merlin.

Artículos relacionados:

Desplomes en Aryzta y Teekay, dos de las principales posiciones de Cobas: ¿debería importarle?