Lo normal es que el mercado retroceda más porque oscilar es la propia naturaleza de la renta variable. Tras semanas de ascensos, incluso hasta los más alcistas concederían que un respiro es natural o incluso neceario. Pero si ya es harto difícil predecir el mercado en general, más difícil aún es el muy corto plazo porque es el que depende más de los pequeños vaivenes de la psicología y de los pequeños rumores.

Además, el mercado no tiene un comportamiento estable a lo largo del tiempo. Es decir, pasa por diferentes regímenes en cada uno de los cuales hay cosas que funcionan y otras que no. Por ejemplo, si en un mercado lateral o bajista o incluso en un mercado alcista longevo, los indicadores que señalan sobrecompra parecen funcionar con precisión o razonablemente bien, cuando nace un nuevo mercado alcista, precisamente en los primeros meses de esa nueva fase estos indicadores tienden a ser totalmente inservibles porque el mercado se muestra ineluctable en sus ascensos.

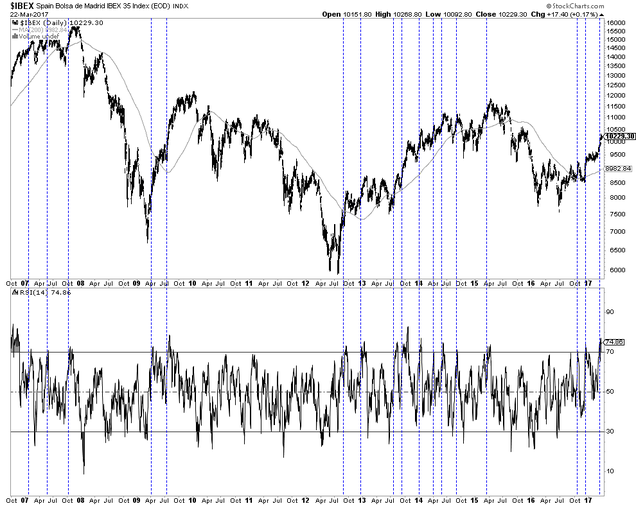

El siguiente gráfico lo explica con claridad. En el panel superior tenemos el Ibex 35 y en el inferior el RSI de 14 sesiones del índice. La teoría más extendida sobre este popular indicador, es que lecturas mayor a 70 son puntos de sobrecompra ideales para vender. O al menos que es mejor que otros puntos si uno desea vender..

Y lo cierto es que incluso estando equivocado en la tendencia de medio plazo, un bajista que vende con lecturas extremas de sobrecompra, muchas veces puede salir intacto o con algo de beneficio de una posición en contra de la tendencia principal cuando esta es alcista. Pero esto es más cierto cuando un mercado alcista ya tiene algún tiempo de desarrollo, que cuando se está en las primeras fases de un nuevo ciclo al alza.

Lo podemos ver por ejemplo en las lecturas del año 2009, donde vender con un punto extremo del RSI no ofreció ninguna salida con beneficio posible, por pequeño que fuera, para los bajistas que hubieran decidido vender ahí.

Algo similar ocurre con las 4 primeras lecturas extremas del RSI en el nuevo ciclo alcista que se originó en 2012, donde esas 4 señales no ofrecieron posibilidad de ganancia al operador bajista. Como mucho una salida sin pérdidas en la segunda lectura.

Y de momento, en este nuevo ciclo alcista nacido en el segundo semestre del año pasado, hemos visto que la primera señal del RSI difícilmente trajo frutos para los bajistas, y la segunda fue directamente "ignorada" por el mercado. Y ahora nos encontramos en un tercer punto de sobrecompra. ¿Caerá el mercado?

Si este es un nuevo ciclo alcista, que yo lo creo, entonces estamos en el peor momento para seguir indicadores de sobrecompra. Habría que estar muy seguro de que no estamos en un nuevo ciclo al alza para creer que vender la sobrecompra puede traer algún beneficio.

Sentimiento

Aparte de esto, lo que me llama la atención es que sin haber corregido los índices, ya que una caída menor al 3% en el S&P 500 o en el Ibex 35 no llega a la categoría de "corrección", he visto mucha gente hablando de que por fin el retroceso ya está aquí. Esta apreciación es muy subjetiva, claro, es mía, pero normalmente cuando se escucha mucho algo, es que entonces las probabilidades de que una corrección de cierta magnitud se dé en este preciso momento, disminuyen porque es una expectativa ya descontada en los precios.

La importancia del dólar

En cualquier caso no sé que hará el mercado. El señalar la mala habilidad de los indicadores de sobrecompra en las primeras fases de un nuevo ciclo alcista o el que muchos estén hablando de corregir solo son ejercicios de escepticismo.

Sigo alcista de medio plazo porque las economía de EEUU y Europa están creciendo y eso es lo más relevante. Luego, lo que más estoy siguiendo estos días, aparte del índice "rector" S&P 500 y el español Ibex 35 - que creo tiene oportunidades de hacerlo mejor que otros mercados desarrollados este año-, es el mercado de divisas o forex.

Por un lado, el índice dólar está formando un doble techo mensual desde finales de 2016. Parece un techo y desde mi punto de vista hay factores fundamentales para que lo sea.

Un dólar fuerte es negativo para la economía mundial, como hemos visto desde finales de 2014, porque al ser la moneda de reserva y estar las materias primas y mucha deuda denominada en esa divisa, pone contra las cuerdas a muchos países muy dependientes de las materias primas si el dólar se encarece.

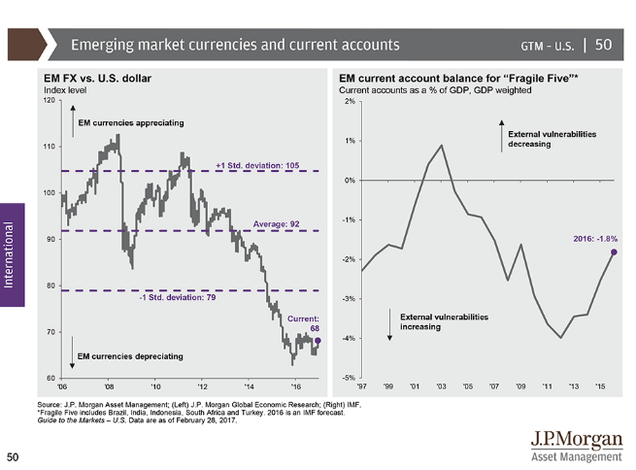

Así que un dólar más débil es una buena noticia porque aporta estabilidad global, menos crisis y una buena racha de revalorizaciones de los mercados emergentes después de tantos años en balde. La siguiente diapositiva de JP Morgan muestra que las divisas emergentes están en un punto extremo contra el dólar. Mi idea es que un dólar más débil -y por tanto resto de divisas más fuertes- supone un cambio tectónico en los mercados donde ocurrirá justo lo contrario de último mercado bajista: los emergentes y bolsas como la española lo harán mejor que las bolsas de Europa o de EEUU.

Corto plazo / Análisis intermercado

Y ya de forma más concreta en el corto plazo, estoy observando los cruces del yen japonés que me ayudan a interpretar las diferentes fases de toma y rechazo de los activos de riesgo por parte de los inversores (risk on y risk off).

La caída de hace dos días del S&P 500 fue seguida de un día de estabilización con el cierre de ayer. Esta estabilización me parece tanto un día de descanso antes de más caídas como el final de un pequeño alto en el camino. Es decir, no tengo ni idea.

Así que ante esta ceguera sobre el futuro inmediato, más que predecir estoy observando el mercado de acciones y los cruces del yen porque creo que están aportando una información bastante rica.

Por ejemplo, el USD/JPY correlaciona bastante bien con las fases de toma y aversión a los activos de riesgo como la renta variable. Su aspecto técnico para mí es más claro que las bolsas porque ayer cerró en un punto técnico "bisagra": en la parte inferior de un canal descendente y justo por debajo del mínimo de las últimas semanas. Si sigue descendiendo mantendré mi actual relativa cautela; pero todo lo que vea subir a partir de aquí, me invitará aumentar la exposición en renta variable.

Y de modo similar, el cruce CAD/JPY que también está altamente correlacionado con las fases de toma y aversión a los activos de riesgo, se ha posicionado "contra las cuertas" en el corto plazo. De momento cautela porque está en mínimos de hace semanas rompiendo el canal a la baja. Pero volver a subir desde aquí, lo que estaría señalando es que el patrón de consolidación se mantiene y que todavía hay posibilidades de seguir subiendo tal vez algunas semanas más antes de una auténtica corrección.

---

Descargo de responsabilidad por conflicto de interés: el autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Renta 4 Multigestión / Ítaca Global Macro que asesora a través de su sociedad Ferrer Capital Management.

Estamos en un punto que sigue siendo favorable para la renta variable. La gente aún está dolorida de la última crisis y tiene miedo a que le vuelvan a hacer daño en la próxima. Todavía quedan empresas serias a precios bajos y además las otras opciones, como bonos o inmobiliarias, no son rentables. Por lo que el momento es propio para seguir comprando y crear una buena cartera. Y además a largo plazo, y la inversión es a larguísimo plazo ya que nunca termina, siempre se crece.

Así que aprovechemos que aún quedan dudas, que cuando nadie las tenga se habrá acabado el tiempo de las compras.

En respuesta a Andrés Corral Márquez

Y por cierto, en el corto plazo, y aquí ya especulo por entretenerme, bien pudiera pasar que la corrección de la que todo el mundo habla y esperan, pasara de largo y obligara a subirse tarde y a destiempo.

De momento el Sp y el eurostockx 50 estan por encima de una recta directriz alcista, todo lo que está pasando es por encima de una directriz...

Ni siquiera han roto nada y ya se forma un revuelo,

El Sp. ha hecho un doble techo pero tiene que romper la directriz y todavia no lo ha hecho...

En respuesta a Pepe mary y el chucho de colastani

La operativa de corto plazo se necesita agilidaz para abrir y cerrar, hasta pillar el movimiento bueno, con experiencia al final te dedicas al bueno, y el analisis del mercado en mi caso no es relevante, solo se trata de hacer bien lo que se hace mal, sin entrar de lo que es mejor o si haces el tonto,pero si lo haces bien... el resto es secundario,jajaja

En respuesta a Pepe mary y el chucho de colastani

Al final los que mueven todo esto son los insider un club de unos pocos con muchisimo dinero y enfrente muchisimos participantes con calderilla y muchos graficos,

Y los "otros",pocos y bien organizados,jajaja

De momento lo que parece es un parón ante de consolidar los niveles del 12.100 en el DAx, el 2.400 en SP y 21.100 en el DOW. Solo parón tecnico o techo de mercado, como no lo sabemos puede ser muy conveniente realizar beneficios parciales al menos y cuando superen esos niveles volver a entrar.

En índices US parece que ya empezó una correción lenta y escalonada. Habrá posiblemente en la próxima semana lateral ligeramente bajista.

En respuesta a Rafael Losada

De momento otro cierre debil en Wall Street, estamos en las mismas que ayer

En respuesta a Hugo Ferrer

Tenemos un problema de fondo que es nuevo. Hemos alcanzado un desarrollo tecnológico impresionante y esto no para aquí. Se necesita una redistribución de la renta que acompañe a este desarrollo y esto hay que abordarlo de inmediato so pena de colapso económico mundial.

Cuando se habla de reparto saltan chispas.

En respuesta a Rafael Losada

Todos queremos lo nuestro y los demás que se jodán, cuando los demás son tantos y están cada vez peor y muchos que queríamos lo nuestro hemos pasado al grupo de "los que se joden" pasan cosas extremas o cambios radicales que siempre son malos pero vienen motivados por negarse a redistribuir moderadamente en su momento.

En respuesta a Xavier Capallera Gibert

Eso de "lo que deberían haber hecho y no han hecho" referido a los mercados chirría todavía más, si cabe, que fuera de los mismos. Por experiencia sé que aquí el único juez es el mercado: Él da y Él quita; y que lo demás no es que sea un error, es que sale carísimo. S2.

Una cosa es la vida real y otra especular en los mercados financieros, el error es mezclarlo, es como mezclar el agua y el aceite,

Somos seres de la vida real,y las razones las buscamos en la vida real y las trasladamos a otra dimension cuya naturaleza es otra, por eso los economistas de carrera se pierden,y empiezan a llamar irracional y otros adjetivos a los mercados cuando no se comportan como les enseñaron en el colegio,jajajaja

La gorra ROJA de los 20000 de Wall Street.

Los mercados están dando a Trump el beneficio de la duda.

Qué pasará...?

Una economia con mas tecnologia que nunca, con más trabajadores capacitados que nunca, con más capital disponible que nunca, baja los ingresos de los hogares, crece aproximadamente la mitad de la tasa de los años sesenta y setenta y registra la recuperación más débil de la historia.

Hola Hugo, una pregunta: ¿A qué se debe la correlación de los pares USD-JPY y CAD-JPY con el apetito por los activos de riesgo? (lo que quiero es entender la lógica macro que hay detrás de ello). Gracias! :-)

Leido y entendido, gracias!