Es muy fácil que alguien que viva en España genere ideas de inversión que tengan que ver con aquello que tiene cercano, es decir, empresas cotizadas españolas. Y, sin duda este sesgo de cercanía -o "nacional" como lo enumeran en en este listado de Funds People-, en mayor o menor grado es uno que tengo.

Aún así, mi tesis de que la bolsa española tiene bastantes probabilidades de revalorizarse más que las europeas o americanas se basa en factores globales. Lo primero que se hace necesario es entender a grandes rasgos qué es la bolsa española, qué es el Ibex 35 en particular y los factores que les influyen.

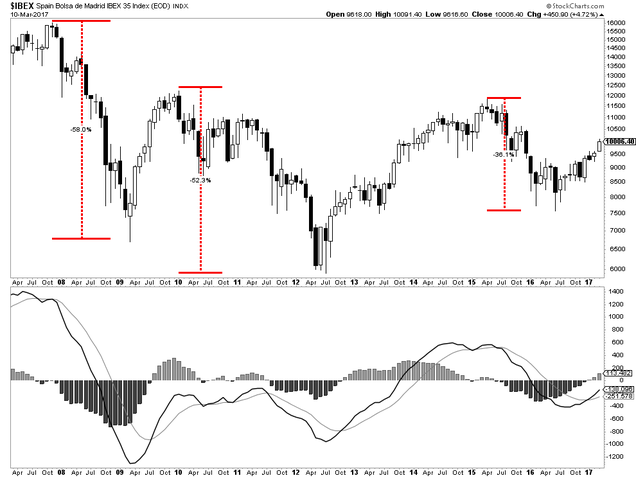

La bolsa española, en tanto en cuanto que representa a un país del sur de Europa donde se han concentrado muchos problemas económicos y financieros en la última década, ha sufrido grandes reveses desde el inicio de la Gran Recesión en el año 2007.

Primero la Crisis Financiera Global hizo entrar al Ibex 35 en un gran mercado bajista con caídas del 58% entre el año 2007 y el primer trimestre de 2009. Posteriormente, entre el año 2010 y el verano de 2012, el Ibex 35 entraría en otro gran mercado bajista retrocediendo un 52%, a causa de la crisis de deuda soberana europea, el estallido de la burbuja inmobiliaria española y sus consecuencias y la entrada de la economía española en una nueva recesión. Y finalmente, entre abril de 2015 y junio de 2016 el Ibex 35 sufriría un nuevo mercado bajista, esta vez de magnitud media (-36%), provocado por una desaceleración económica global y los temores deflacionistas, que han dominado la mente de los inversores hasta hace poco.

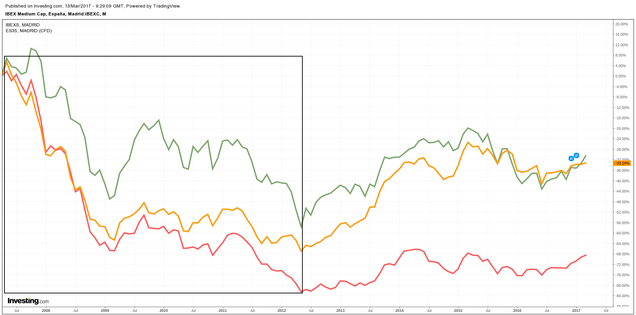

Estas tres crisis no han tenido un efecto igual según hablemos de las pequeñas cotizadas españolas, de las medianas o de las grandes multinacionales del Ibex 35. El siguiente gráfico muestra como el Ibex 35 -verde- declinó menos que el Ibex 35 Medium Caps -naranja- o el Ibex 35 Small Caps -rojo- durante el mercado bajista de 2007-2009.

Esto es normal, en medio de una recesión generalmente las empresas medianas y pequeñas tienden a hacerlo peor en una mezcla de "refugio en la calidad" por parte de los inversores y las dificultades adicionales que tienen las medianas y pequeñas compañías en términos de financiación.

Luego, el segundo mercado bajista tuvo un efecto muy negativo en las pequeñas cotizadas españolas, de nuevo castigadas por la situación económica local y el difícil acceso al crédito; sin embargo, en esta ocasión el Ibex 35 sufrió más que el Ibex Medium Cap (siguiente gráfico). La razón principal de este castigo a las grandes cotizadas con respecto a las compañías medianas, se debió al padecimiento del sector financiero, sacudido tanto a nivel local -burbuja inmobiliaria- como a nivel europeo -crisis deuda soberana-.

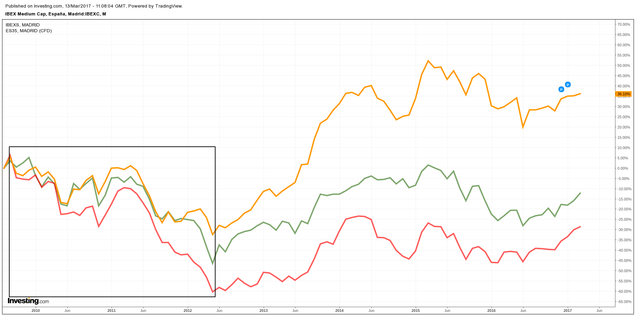

Finalmente, el tercer mercado bajista, desde abril de 2015 hasta el día posterior al Brexit a finales de junio de 2016, ha sido completamente diferente. Primero, es el único de los tres mercados bajistas que no vino acompañado de una recesión económica y fue provocado más por factores alrededor globales que por factores locales (España) o regionales (Europa).

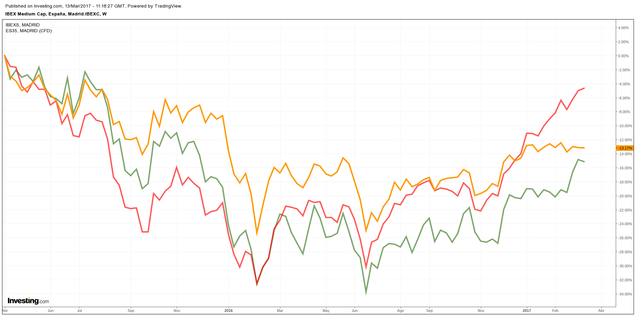

En un contexto donde el temor era una desaceleración global y potencial deflación con erosión del negocio del sector financiero mundial, el Ibex 35, el índice de las grandes empresas y multinacionales españolas con gran peso del sector financiero, sufrió más que las medianas y pequeñas compañías. Solo una situación donde los problemas son marcadamente globales y no locales, ha permitido que haya ocurrido lo que no es frecuente: compañías más pequeñas haciéndolo mejor que las grandes en un mercado bajista. Como puede verse en el siguiente gráfico, aún hoy, casi dos años después del inicio del último mercado bajista, el Ibex 35 -verde- sigue por debajo de las pequeñas y medianas cotizadas.

Según mi criterio, desde ahora el Ibex 35, o si se quiere el Ibex Large Caps, retomará el liderazgo del mercado local superando a las compañías medianas y pequeñas en su evolución bursátil y también superará a los principales mercados europeos representados por el Euro Stoxx 50 y el Euro Stoxx 600. Para esta opinión, me baso en factores globales.

Por un lado, aparte de que el Ibex 35 está expuesto a factores globales en una medida en la que no lo están las medianas y pequeñas cotizadas, además el Ibex 35 tiene una fuerte exposición a la evolución económica de Latinoamérica. Lo que es bueno para Latinoamérica es bueno para el Ibex 35. ¿Y qué es bueno para Latinoamérica?

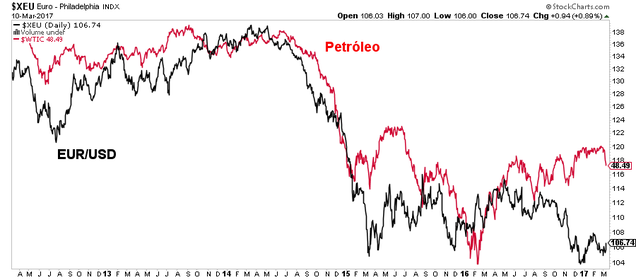

Lo ideal sería que Latinoamérica, como conjunto, dependiera más de sí misma, con instituciones fuertes y políticas destinadas al crecimiento y a diversificar su economía. Pero mientras ese proceso está en marcha, la realidad es que a día de hoy, los factores globales tienen una fuerte influencia en la región, ya que son éstos los que determinan los precios de las materias primas, de las cuales muchas de economías latinoamericanas dependen. El siguiente gráfico muestra el precio del petróleo y el tipo de cambio entre el euro y el dólar.

Uno de los principales determinantes de los precios de las materias primas, si es que no el principal a secas, es el propio dólar estadounidense, la moneda de reserva global y en la que están denominadas esas materias primas. Un dólar fuerte hace caer el precio de las materias primas porque los países con otras divisas les cuesta más caro comprar esas materias primas y, por tanto, el precio de éstas se tiene que reajustar hasta el nivel de equilibrio del momento.

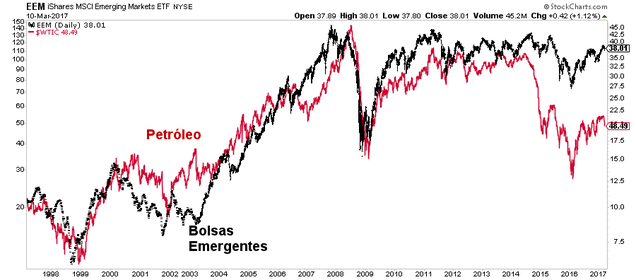

En el siguiente gráfico vemos el ETF de los países emergentes NYSE:EEM y el precio del petróleo en los últimos 20 años. Con el anterior y este gráfico, ya vemos que el dólar influye en el precio de las materias primas y las materias primas influyen en los países emergentes.

Y por extensión también influye de forma relativa pero importante en España ya que este país está muy expuesto a Latinoamérica. No es que la bolsa española no se aprecie cuando el dólar lo hace, que sí ocurre, sino que la bolsa española, y en particular el Ibex 35, lo hace mejor que el resto de bolsas europeas cuando el dólar declina, ergo cuando el euro se aprecia.

El siguiente gráfico lo muestra de forma clara. Por un lado tenemos el tipo de cambio EUR/USD y por otro el ratio del Ibex 35 con respecto al Euro Stoxx 50. Cuando el ratio asciende significa que la bolsa española lo está haciendo mejor que la europea en términos relativos. Como puede observarse el tipo de cambio es el factor clave que dirige este ratio.

Entonces, si es el tipo de cambio lo que tiene tanto efecto en las materias primas y en las bolsas globales ¿qué afecta el tipo de cambio?

Hay un poema, de Borges, titulado Ajedrez que termina así:

También el jugador es prisionero

(la sentencia es de Omar) de otro tablero

de negras noches y de blancos días.

Dios mueve al jugador, y éste, la pieza.

¿Qué Dios detrás de Dios la trama empieza

de polvo y tiempo y sueño y agonía?

Y algo así ocurre. El tipo de cambio entre el euro y el dólar depende de varios factores, pero sin duda el diferencial de tipos de interés entre la zona euro y EEUU es el más influyente. Si, por ejemplo, el bono a 10 años alemán el mes N ofrece una rendimiento del 0,1% y el mes N+6 ofrece el mismo rendimiento del 0,1% y en ese periodo el bono a 10 años de EEUU ha pasado de un rendimiento de 2% a 2,3%, el dólar tenderá apreciarse.

Y entonces, la siguiente cuestión -y la más interesante, profunda y abstracta de todas- es ¿qué influye en el diferencial de los tipos de interés entre las dos principales zonas económicas de Occidente? El crecimiento, la inflación y las decisiones del banco central en torno a esos dos elementos.

¿Y de qué depende el crecimiento y la inflación y las decisiones del banco central? De múltiples factores: la demografía, la estructura política, la regulación, la política fiscal, la ideología que influye en todos los aspectos de su economía y hasta un desastre natural o el efecto 2000 que hace que un banco central se muestre más acomodaticio ante el temor de una parálisis financiera por culpa de los ordenadores.

El ejemplo más cercano lo tenemos con la elección de Donald Trump como presidente de los EEUU. En el anterior gráfico se puede observar como el diferencial entre los tipos de interés en Alemania (aproximación para Europa) y EEUU giró bruscamente tras las elecciones norteamericanas porque de repente el mercado empezó a descontar mayor crecimiento e inflación en EEUU con respecto a la parálisis europea -o al menos así es el argumento utilizado-. Este cambio de expectativa supuso que el dólar se apreciara y que el euro declinara.

Con estos ejemplos y relaciones vemos como los mercados están profundamente interrelacionados y muchas veces dependen más de factores generales que de las particularidades locales. No es que el Banco Santander sea mejor que en mayo pasado, sino que las circunstancias globales han cambiado.

A partir de aquí hay más preguntas. La primera es, si hay tantos factores detrás de los diferenciales de tipos de interés ¿cómo se puede pronosticar hacia donde irán?

Desde luego, con tanta partes móviles es muy difícil o imposible entender hacia donde se dirige el diferencial de tipos de interés. Es verdad que en determinados momentos extremos es posible, pero generalmente es imposible. Es mucho más fácil analizar el mercado de acciones de los países desarrollados, donde el crecimiento es el factor clave, que el mercado de divisas/diferenciales porque hablamos del comportamiento relativo de un país respecto del otro.

Afortunadamente para invertir no es necesario tener un pronóstico con más de un 50% de probabilidades, sino un pronóstico con bastantes probabilidades y que tenga un beneficio elevado en caso de acierto, algo que creo que ocurre en este caso.

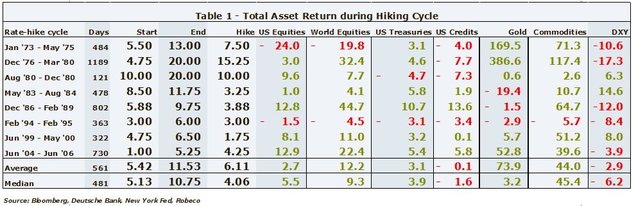

Históricamente los ciclos de ascensos de tipos de interés por parte de la Reserva Federal de los EEUU no se han traducido en un dólar más fuerte, a contrario sensu en realidad lo normal ha sido ver un dólar más débil. Esto es así porque el mercado cotiza las expectativas sobre el futuro, no lo que ya sabe.

La siguiente tabla muestra estas fases de subidas de tipos de la FED desde los años 70 y como lo hicieron diferentes mercados. ¿El que más ha brillado en esas fases? Por supuesto el oro y las materias primas...porque el dólar declina y cuando el dólar se deprecia aumenta el valor de lo demás. ¿Y el siguiente que se ha apreciado más? Las acciones globales con un retorno medio del 12,2% anual en comparación al magro 2,7% de la propia bolsa estadounidense. Así, la norma general es, cuando la FED sube tipos, la bolsa mundial tiende a hacerlo mejor que la americana.

Por otro lado, el Banco Central Europeo ha empezado a virar su política monetaria, solo con palabras de momento, por las nuevas presiones inflacionistas en máximos de 4 años y la ideología alemana que considera el riesgo inflacionario como uno de los peores males que le pueden ocurrir. Esta es la portada tras la última comparecencia de Mario Draghi la pasada semana, la noticia interesante está en el subtitulo:

Lo que ha cambiado en el Banco Central Europeo es que ahora ya no dicen que utilizarán todas las herramientas a su disposición para luchar contra la inflación y que no tienen un sentido de la urgencia para tomar más medidas. Esto que puede parecer solo lenguaje, es lenguaje diplomático con importantes efectos. En este caso el de declarar el giro en la política monetaria del BCE y poco a poco reducir la compra de activos.

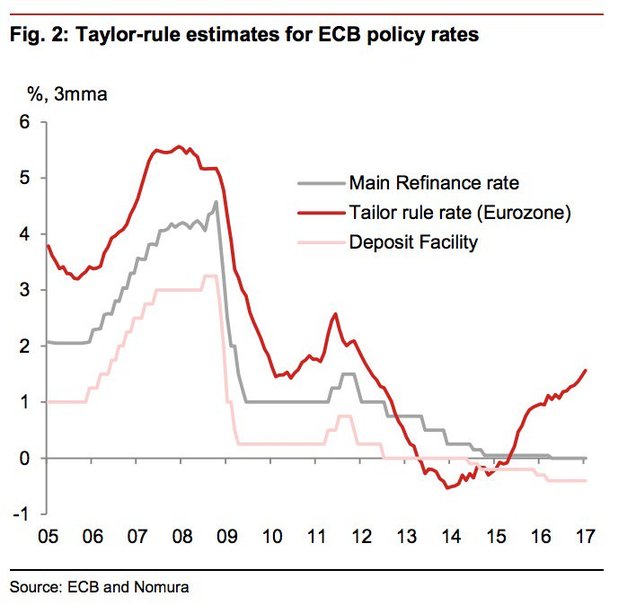

El siguiente gráfico muestra cuál debería ser el nivel de tipos de interés según la Regla de Taylor y donde están los tipos de interés actualmente. Según muchos, el BCE está muy por detrás de un proceso inflacionario y va retirar los estímulos más rápidamente de lo anticipado, evento que apreciaría el euro contra el dólar.

Cuando observo todo lo expresado hasta aquí, me viene a la cabeza lo que le vendría a cualquiera: aunque las relaciones entre los mercados son claras, aquí hay demasiados factores de fondo, demasiadas partes móviles en donde el cambio de una afectaría a las otras. Gran verdad. Por eso, no intento predecir en el sentido duro del término, sino establecer una tesis de inversión con ciertos supuestos y puntos de control.

Supuestos

1. El supuesto base sería que una FED subiendo tipos históricamente no aprecia el dólar (ver tabla).

2. Que además el BCE ha empezado a girar en su política monetaria, lo cual juega a favor del euro y efectivamente evitaría que se aprecie el dólar.

3. Que un dólar más débil, o al menos no apreciándose, es un factor positivo para la economía global, los países emergentes y Latinoamérica en particular y por extensión para el Ibex 35.

Puntos de Control

El mundo es muy complejo, son muchos los factores, pero a veces podemos utilizar información de mercado para establecer puntos de control para entender si una tesis de inversión se está produciendo o no.

Vistas todas las relaciones, parece que podemos establecer -siempre sujeto a revisiones- que los 1,04 dólares por euro son la frontera que separan el escenario que ha dominado en los últimos años, de un nuevo escenario donde el Banco Central Europeo va hacia una política monetaria menos expansiva que favorecería el euro y por extensión la renta variable española en comparación con la europea e incluso americana.

Si la idea de inversión que favorece la renta variable española es correcta, tiene que funciona desde ya. Un Euro/Usd cotizando por debajo de 1,04, significará que no se está produciendo lo esperado en el diferencial de tipos de interés por divergencia de política monetaria.

Adicionalmente, al hablar de que la bolsa española tiene muchas papeletas para hacerlo mejor que la europea y las medianas y pequeñas empresas locales, hablamos de comportamiento relativo. Bien pudiera ser que el euro se aprecie y que, efectivamente, el Ibex 35 lo haga mejor que otras bolsas, pero que lo haga mejor en la caída.

Por tanto, otro punto de control es el propio mercado de acciones. Tanto desde el punto de vista macroeconómico, en el cual la economía local y regional han de crecer para sustentarlo, como desde el punto de vista técnico: por debajo de los 9.250 puntos en el Ibex 35 da igual que el Ibex lo siga haciendo mejor, porque sería hacerlo mejor en la caída.

Para más apreciaciones técnicas redirijo a mi último artículo donde analizo diferentes mercados. Y también redirijo a mi artículo del pasado mes de mayo sobre las altas probabilidades de revalorización de la banca española, ya que en buena medida este análisis es una seguimiento y extensión de aquel.

Y esta es la tesis de inversión por la cual las grandes cotizadas españolas son una de las inversiones más atractivas dado el entorno global en el que nos encontramos. No un gran pronóstico, pero sí una idea con muchas posibilidades y con puntos de control para saber cuándo debemos desistir de la idea.

---

Descargo de responsabilidad por conflicto de interés: el autor de este análisis está o puede estar invertido en los subyacentes e instrumentos mencionados a través del compartimento del fondo de inversión Renta 4 Multigestión / Ítaca Global Macro que asesora a través de su sociedad Ferrer Capital Management.

Gracias por el trabajo.

España tiene muchos problemas y dificultades, como de sobra sabemos los españoles. Pero también es verdad que tenemos una tendencia a infravalorarnos y un serio complejo frente a otros países. A mí me gusta analizar a los distintos pueblos y no son tan diferentes, ni en lo bueno ni en lo malo. Los problemas son comunes a todas las sociedades, políticos mal preparados y con tendencia a quedarse con lo que no es suyo, discursos demagógicos e interesados e incertidumbres sobre que nos deparará el futuro. Pero con una pizca de optimismo saldremos de nuevo adelante, como siempre hemos hecho.

muchas gracias, no tenia claro como funcionaba lo del diferencial, me has ayudado mucho

Jesús! Vaya repaso macro a vista de pájaro. Genial.

Por técnico en mi opinión y en comparativa con el ETF ishares en $ , es posible una tendencia acelerada a c/p en objetivos de 10300-10600 pts del Ibex, y no descarto una subida por encima de esos niveles.

En respuesta a Ramon Lobo Ruiz

¿Dónde ves una posible anulación del movimiento alcista?

En respuesta a Hugo Ferrer

No veo de momento anulación del movimiento alcista para el mercado europeo en los índices principales conocidos.Tan solo resistencias a c/p.En la grafica del Dax tal vez se vea mejor la canalización, por precio-tiempo y ondas.

Gracias por el articulo.

En respuesta a Ramon Lobo Ruiz

yaya, me refiero que donde considerarías que se anula la tendencia alcista.

Gracias a ti por leer y que te interese.

Yo al eurostoxx50 mientras no cambie por el camino veo en el horizonte un 4500, y por consiguiente el IBEX

Está claro que los bancos centrales tienen el poder de moverlo todo,

En respuesta a Pepe mary y el chucho de colastani

¿Donde estaría el cambio de camino? ¿O no lo puedes saber ahora y esperarías a un patrón de cambio?

Los bancos centrales no tienen el poder de moverlo todo...recuerda el Bando de Inglaterra defendiendo artificialmente la libra en 1992. Pero son un actor muy influyente, tal vez el que más.

En respuesta a Hugo Ferrer

Hemos tenido tres caidas como muy bien explicas, la tercera sus minimos se han quedado mas altos que los anteriores eso rn principio es un detalle alcista,

Miro el stoxx50 desde sus maximo historicos y estamos bajo la influencia de una directriz bajista, pero si ni la tengo en cuenta, desde minimos estamos en tendencia alcista y mientras estemos en tendencia alcista con un tramo al alza con su ajuste, ahora deberia desplegar otro al alza, si al final la influencia de la directriz bajista no se la quita pues volveremos a los minimos,

Pero si los bancos centrales parece que mueven ficha y nos quitamos esa directriz el 4500 podria ser o los minimos por elotro lado,pero si los minimos ya no pueden ser...

En respuesta a Hugo Ferrer

Hugo una pregunta, por la situacion macro deberiamos volver a los minimos despues de esas tres caidas ?

Porque si no fuera a sí... estariamos condenados a subir

En respuesta a Pepe mary y el chucho de colastani

Parece broma, todo lo que llevamos de siglo XXI (en términos de precios)

En respuesta a Pepe mary y el chucho de colastani

La macro es la situación del momento, los siguientes meses como mucho..no dice nada a 9 meses vista.

Y como hemos visto en los dos últimos años, aunque Europa crezca, la bolsa pueda caer. Por eso he vuelto un poco a los orígenes observando otros mercados relacionados. Hoy el Yen parece depreciarse, así que positivo, día a día :)

En respuesta a Pepe mary y el chucho de colastani

Y esta es la resistencia, que es la misma, pero la del Euro Stoxx 600 y horizontal. La madre de todas las resistencias.

En respuesta a Hugo Ferrer

Esa influencia bajista está, o rompe resistencias logicamente para subir ,por abajo hay muchos soportes antes de llegar a minimos, ,

En los anteriores maximos bajaba a piñon fijo ahora eso es mas complicado,

Lo cierto es que toca la linea roja y lo hace diferente al resto de las veces esta vez no profundiza las caidas...

Ademas venimos de un gran doble suelo, que es un fallo de continuacion bajista...

Se ha hablado de crases del fin del mundo , y el indice está en una tendencia alcista...

Cierto ,no había caído en este índice, lo mas representativo del mercado Europeo.Confiemos en que se rompa la resistencia.

Por Coppock veo buenas entradas,salvo una fallida y otra en lateral.

En respuesta a Ramon Lobo Ruiz

Es un muy buen indicador. Yo lo llamo "el filtro a respetar si aún estás bajista"...es decir, que si da señal cortes el rollo bajista :)

Compañeros: además de vuestros trabajos analizando los elementos técnicos, que me parecen muy interesantes. os comento mis impresiones "sociológicas". Después de una crisis tan larga y desesperante, la gente tiene ganas de renovación, la calle empieza a recuperar la vida y a perder el miedo. Pero con la diferencia de antes de la crisis, es que no se observa la euforia loca que tuvimos. Ahora a la gente se le ve más centrada, menos dada a los excesos, lo que es bueno para que se crezca de una manera razonable. Cuando de una vez se empiecen a arreglar las dudas políticas todo esto se tiene que notar y la bolsa reflejar esta realidad.

El euro se aprecia tras la decisión de subir tipos de la FED.

Lejos de ser extraño es lo normal.

El EURUSD formando un doble suelo en mensual?

Veo al oro canalizado y correlacionado con el dolar index a largo plazo y de momento en tendencia los dos.Supongo que también depende si siguen subiendo los tipos de interés a lo largo del año, cosa que dudo porque veo al bono sobrevendido y dentro de su canal alcista secular a largo plazo.

Aqui adjunto el bono usa continuo.

Un análisis brillante, sin duda, pero que no creo que sea fiable. Me explico. Los tipos de interés y de cambio no creo que se vayan a comportar así. Creo que caeteris paribus, en EEUU los tipos a largo van a crecer más que en Europa, lo que hará subir al dólar frente al euro.

Creo, pero no afirmo.

Además, hay factores de debilidad en España que piden estallar en cualquier momento. No daré detalles, sólo diré que un gobierno débil no es una garantía de estabilidad. Lo que ha pasado hoy en el congreso es una derrota monumental del gobierno por frivolidad de los demás partidos, ante una orden de Bruselas. Y así hasta que haya elecciones anticipadas... que no aclararán el panorama.

Siento meter esto en un análisis tan brillante, pero a mí me suena que vamos asistir a a una inestabilidad constante. No es muy científico, pero es.

En respuesta a Miguel Navascues

Ah! A eso me olvidaba: los tipos a largo no los decide el Banco Central. Como no decide la dirección de los movimientos de capitales, que son los que determinan el tipo de cambio. Draghi puede subir tipos, lo que sólo lastimará a las económicas nomias del sur de Europa.

En respuesta a Miguel Navascues

Ya! Pero el indice se vá a darle la mano a S. Pedro mientras te quedas mirando al gobierno,jajaja, si es de subir pues subirá a pesar de Rajoi o del coletas,

Las bolsas suben a pesar de los gobiernos , en España suelen sacar pecho, ,jajaha,

En respuesta a Miguel Navascues

No es tanto un pronóstico, como una tesis de inversión...mientras el euro suba y hay algunos indicios para que lo haga...

Los tipos a largo los decide el mercado, sí, así a secas es cierto. Pero en realidad es una relación de retroalimentación entre BC, mercado y realidad.

Los tipos a largos no se van a ir al 15% estando los bajos al 2% y la inflación al 3%. Los tipos a largos son una estimación del mercado ¿no? esa estimación parte de los tipos a corto, inflación, etc.

Aunque en realidad, la relación es más de que el BC va un poco por detrás en toda esta retroalimentación...

Creo que se entiende mi punto de vista, no creo que los BCs dominen la situación, pero son un actor clave.

En respuesta a Pepe mary y el chucho de colastani

Exacto, a pesar de los gobiernos mientras se mantenga dentro de unos márgenes de racionalidad que por supuesto ahora se mantienen.

De hecho, 2016 fue un año cojonudo y sin gobierno electo. Los próximos años pueden ser los mejor de España en décadas con tanto bloqueo parlamentario jeje.

La Sociedad no la forman los partidos, sino que ellos son una pequeña parte, aunque llamativa y dependiente de ésta.

Que no tengan mayoría absoluta en sí no es malo, ni la economía se tiene por que resentir. La sociedad civil es capaz de crecer y lo ha hecho en muchas ocasiones al margen de los "juegos y comportamientos" de los políticos.

Si la economía dependiera solo de ellos sí tendríamos un problema serio, pero depende mucho más del resto de personas que forman un país.

¡Yo me conformo con que los políticos ni estorben ni se lleven más de la cuenta¡.

Adjunto un gráfico de una presentación de JP Morgan.

Las divisas emergentes están en un extremo contra el dólar. La tesis de este y el anterior artículo se mostrará correcta o no, pero ex-ante sin duda vale la pena intentarla porque aparte de que hay buenas probabilidades se está en un punto extremo.

Actualización. De momento, desde la fecha de este artículo el Ibex 35 lo está haciendo mucho mejor que la europea

Hoy el BCE ha dado un paso más, de tortuga, en su camino hacia la normalización. Ha quitado la palabra "o tipos más bajos" de su lenguaje.