La reforma fiscal en Estados Unidos fue un tema que ocupó un gran espacio en los medios de comunicación financieros, y tras su aprobación en diciembre de 2017, ha dejado de estar de actualidad . Se ha habló mucho del posible impacto de la misma, sin embargo, no ha sido hasta las presentaciones de resultados recientes cuando hemos visto con exactitud sus consecuencias directas, ya que todas las compañías afectadas han ido actualizando los saldos de activos y pasivos por impuestos en sus presentaciones de resultados. Ya vimos en este blog las consecuencias para multinacionales europeas con parte de su negocio en Estados Unidos, como es el caso de los fabricantes de vehículos europeos.

Esta es una cuestión de especial importancia a la hora de evaluar la posición financiera de algunas multinacionales norteamericanas, que mantenían un enorme exceso de fondos fuera de Estados Unidos. Antes de la reforma, las compañías estaban obligadas a declarar la diferencia entre el tipo impositivo en el país de origen y Estados Unidos, pero solo cuando se repatriaban los beneficios/fondos del exterior. Esta circunstancia incentivó el atesoramiento de fondos fuera de EEUU, los cuales se aprovecharon para ser reinvertidos de nuevo en el negocio o en activos financieros, posponiendo el pago de impuestos. Muchas de estas compañías también esperaron a una reforma fiscal que bajase el tipo impositivo en Estados Unidos y aliviase la carga fiscal en el momento de repatriación. Lo que no era posible era distribuir dividendos, recomprar acciones o cualquier operación que corresponda a la sociedad matriz.

Todo el mundo conocía la situación, también los acreedores de estas compañías que ofrecían financiación a tipos muy bajos, utilizando como colateral o garantía los fondos de las empresas fuera de EEUU. Así, aunque la compañía no repatriase los fondos, podía disponer de financiación garantizada por su caja en el exterior. Esta situación absurda terminó con la reforma fiscal, que ha reducido el tipo impositivo de sociedades hasta el 21%, al que habría que añadir los tramos estatales y locales. Al mismo tiempo, obliga a declarar los beneficios en el exterior en el ejercicio en el que se producen, además de ajustar todos los saldos por beneficios anteriores no declarados.

La principal consecuencia ha sido que grandes multinacionales americanas han declarado un enorme gasto por impuestos en el último trimestre, ajustando todos los saldos previos. Este gasto no es extrapolable al futuro, es un ajuste puntual. Además de declarar ese gasto en la cuenta de resultados, las empresas tienen un calendario para ir desembolsando esos saldos en los próximos años, por lo que todavía no se han visto grandes salidas de caja por este aspecto.

Lo positivo para los inversores es que la situación financiera queda simplificada. Antes había que estar realizando estimaciones del coste de repatriar la caja en el exterior, que es algo laborioso y no siempre se puede estimar con exactitud. En el caso de Alphabet/Google, en el informe de la Cartera Value de agosto de 2016 conté con que 18.564 millones de $ tendrían que ser destinados en el futuro al pago de impuestos en diferido y posibles multas de organismos de competencia.

Según el informe de Alphabet del último trimestre, el gasto extraordinario por el ajuste en impuestos es de 9.857 millones de $. La diferencia entre esta cantidad y la que estimé entonces bien puede entenderse como un fondo de reserva para posibles multas, entre las que ya podríamos incluir la reciente de 2.874 millones.

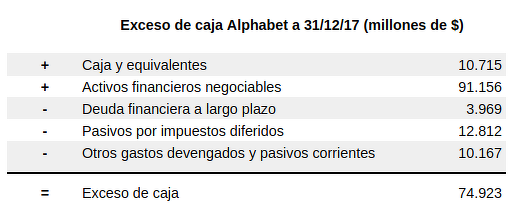

Con la reforma fiscal, los saldos quedan regularizados, y lo único que hay que hacer es sumar los activos por impuestos y restar los pasivos por impuestos. Para el cálculo del exceso de caja neta necesitamos reunir todas las variables de activos/pasivos financieros y activos/pasivos por impuestos, así como otros pasivos que impliquen desembolsos inmediatos y no estén relacionados con la actividad ordinaria del negocio:

Traducido (millones de $):

Efectivo, depósitos y equivalentes = 10.715

Activos financieros negociables = 91.156

Deuda financiera a largo plazo = 3.969

Pasivos por impuestos a pagar = 12.812

Adicionalmente, Alphabet fue multada por la Comisión Europea por 2.874 millones de $, gasto extraordinario que se incluye en la partida de ‘Otros gastos devengados y pasivos corrientes’ (Accrued expenses and other current liabilities). Estos pasivos ascienden a un total de 10.177 millones de $, que también vamos a restar.

No destacamos otras partidas de impuestos debido a que parecen cantidades recurrentes, saldos que están de forma permanente con cobros y pagos pendientes a corto plazo por el simples lapsos temporales con la administración (son además cantidades pequeñas en relación al cálculo del exceso de caja). Si la actividad de la compañía continúa con normalidad, seguirán apareciendo esos saldos en el balance, no así el gasto extraordinario registrado en el último trimestre, que supone una gran cantidad a abonar en los próximos años y no es recurrente.

El cálculo del exceso de caja a 31 de diciembre de 2017 sería el siguiente:

Desde el punto de vista impositivo la situación patrimonial se ha clarificado bastante. Ya no tenemos que estar estimando el impacto de una posible repatriación de fondos, al mismo tiempo que la bajada del tipo fiscal en EEUU compensa en buena medida el mayor tipo impositivo declarado en el exterior. El mismo proceso se puede aplicar a otras compañías con perfil financiero similar, como Microsoft o Apple. Ahora podremos estimar mejor la posición financiera de estas compañías sin tener que realizar estimaciones y aplicar un margen de seguridad en el cálculo para no pasarse de optimistas.

También es posible que el gasto por intereses se reduzca a medida que se vaya produciendo la repatriación de estos fondos, ya que las compañías no van a necesitar endeudarse utilizando como colateral su caja en el exterior. Podrán disponer de sus fondos directamente para sus operaciones en EEUU y remuneración al accionista (dividendos, recompras de acciones).

Cartera Value: Si está interesado en el análisis de compañías desde una perspectiva de largo plazo, no dude en visitar la página de información de la Cartera Value.

Contenidos relacionados: