Uno de los aspectos más importantes al analizar una compañía

desde un punto de vista empresarial es valorar cuál es el valor intrínseco del

balance a la fecha. Podemos distinguir dos partes al analizar una compañía: el

valor actual de los flujos futuros y el valor actual ya recogido en el balance.

Por hacer una analogía, piense que cuando va a comprar un bar tiene que valorar

cuánto efectivo va a generar en los próximos años y el coste de las inversiones

que necesitará. Supongamos que vamos a pagar 1000 € por el bar, ¿qué ocurre si

una vez comprado el local se encuentra 500 € en la caja registradora? Pues en

realidad ha pagado 500 € por el local, porque los otros 500 ya les ha

recuperado. No sé si a alguien se le ocurre dejar 500€ en un local cuando va a

venderlo, pero en la bolsa ocurre de forma corriente que existan compañías que

acumulen caja neta en su balance y como sabemos hay transacciones a diario.

Comparando el valor

contable con la capitalización

Uno de los ratios que más se ha olvidado en los análisis

fundamentales es el ratio Valor Contable/Capitalización. Con razón, este ratio

tan solo compara apuntes contables con la capitalización en bolsa, después de

todo nos dice muy poco. En realidad, suma todos los activos del balance, le

resta los pasivos y nos da el valor contable de la compañía. Desde luego, el

valor contable no es el valor de la compañía, aunque algunos en la prensa se

quejen de que Caja Madrid compró un banco en Miami por el doble de sus fondos

propios (es decir, su valor contable). Dos problemas nos encontramos aquí:

Primero, todos los activos del balance no son liquidables en el corto plazo, ni

siquiera por el valor que aparece en el balance (todo depende).

Segundo, existen activos no recogidos en el balance que pueden llegar a ser muy

valiosos, de modo que podemos estar infravalorando la compañía. Por ejemplo una

amplia red de clientes o una marca extraordinariamente reconocida.

Activos netos liquidables

vs Capitalización

Para solventar el primer problema, debemos analizar con más

grado de detalle los activos del balance, ordenándolos de mayor a menor grado

de liquidez. El activo más líquido es obviamente el efectivo o equivalentes de

efectivo: caja, cuentas bancarias, etc. Posteriormente encontramos activos que

se liquidan en un par de meses, como por ejemplo letras, activos de renta fija…

Los que maduran en menos de un año aparecen recogidos en “activos financieros

corrientes”. Las facturas de clientes podrían ser liquidables en el corto plazo

(a veces duran años) pero esta partida contable no es estática, sino que

continuamente entran y salen facturas del apunte contable lo cual deberemos

tratarlo con más detenimiento (junto con las partidas de acreedores). Por otro

lado hay que restar también los pasivos que se liquidarán en el corto plazo,

que básicamente son deuda financiera. Resumiendo, la lista de activos y pasivos

que consideraré liquidables al precio del balance será la siguiente:

Activos liquidables: Efectivo, Activos financieros corrientes,

Activos financieros no corrientes

Pasivos liquidables: Pasivos financieros corrientes, Pasivos

financieros no corrientes

Activos problemáticos

Obviamente, hay activos que se encuentran en un terreno

intermedio como por ejemplo un edificio en el centro de Nueva York. Uno podría

decir, que a lo mejor no puedes venderlo por el importe del balance, sin

embargo, gente con experiencia considera que un edificio en el centro de Nueva

York es caja porque lo vendes mañana mismo (así lo consideraba Álvaro Guzmán de

Bestinver). Como siempre no existen reglas fijas. Otras partidas problemáticas

son algunos pasivos complicados, clasificados como “otros pasivos”, al fin y al

cabo la complejidad y los detalles cualitativos de activos y pasivos pueden

llegar a ser un mundo. Por eso, creo que la regla debe ser: si desconocemos por

completo una partida nos ponemos en el peor caso. Si no sabemos mucho sobre un

edificio del balance pues no lo incluimos como liquidable y nos ponemos en lo

peor, que no se pueda vender. Es un problema de información, cuanta más mejor.

Cambios en el capital

circulante o corriente para especular

El capital circulante o corriente es básicamente la

diferencia entre las partidas de deudores y acreedores (incluyendo proveedores

también). Ambas partidas están directamente relacionadas con la actividad

ordinaria del negocio y nos dicen mucho sobre el tipo de negocio de la

compañía. Si por ejemplo, la compañía cobra a los clientes a periodos más

largos que los correspondientes al pago de proveedores y acreedores entonces el

capital circulante será positivo. Dependiendo del tipo de negocio, una compañía

necesita emplear más capital corriente o menos. Así, una cadena de

supermercados prácticamente cobra al día mientras que paga a proveedores a dos

meses. Su capital circulante será negativo, por cuanto puede financiarse a

través de los proveedores y acreedores. Tradicionalmente se consideraba un

factor de riesgo a corto plazo un capital circulante muy bajo o negativo, pero

si uno lo piensa “outside the box”, una compañía que con un capital circulante

muy bajo suele señalar que cobra rápido y paga tarde, lo cual es genial. Así

que, aún siendo partidas liquidables, tenemos que tener en cuenta que el

capital corriente suele ser estructural y por tanto la compañía no va a

disponer de él en el corto plazo. Lo que aquí nos importa no es tanto la

estructura como los potenciales cambios.

Es posible que podamos considerar como

caja neta una inmediata mejora del capital corriente estructural (reduciéndose

al cobrar más rápido), y viceversa. Si por ejemplo, si en 2008 tu principal

cliente es la administración pública tienes un problema ya que ésta empieza a

retrasar sus pagos llegando incluso a varios años. Es el caso de Prim, que ha

acumulado decenas de millones de euros en facturas sin cobrar mientras seguía

cumpliendo con sus proveedores. La situación contraria ocurre cuando la

administración pública comienza a regularizar sus pagos con un Plan de Pago a

Proveedores, el capital corriente empezará a mejorar y por tanto disminuirán

facturas de clientes y aumentará el efectivo. Así que una expectativa de mejora

del capital corriente puede ser un buen elemento de especulación, ya que cuando

aparezca reflejado en el balance muchos inversores lo incorporarán en su

valoración. En el caso de compañías que tienen como cliente la administración

el verano de 2012 supuso una gran mejora en su estructura financiera, muchas de

ellas pasando de tener deuda neta a poseer una importante caja neta.

Cómo incorporar la caja

neta

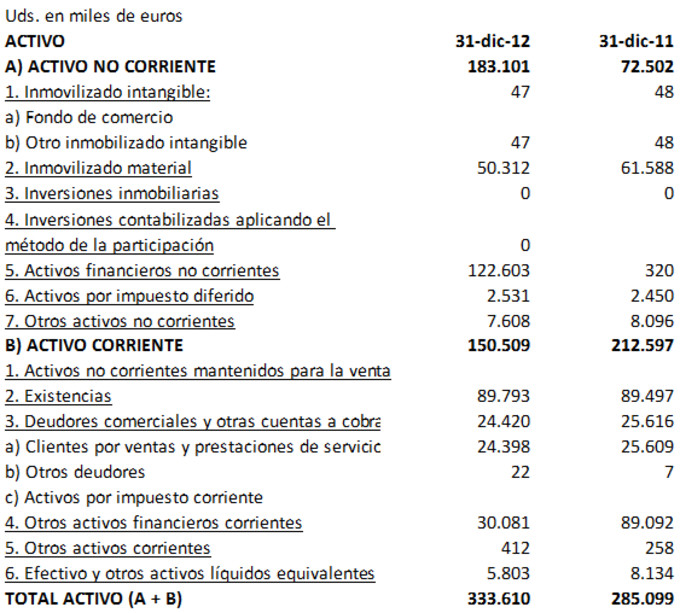

La mejor forma de verlo es con un ejemplo, en este caso una

compañía como Barón de Ley.

Fuente: CNMV

Sumaríamos por un lado: Activos financieros no corrientes, Activos

financieros corrientes, efectivo.

Restaríamos por otro: Pasivos financieros no corrientes,

Pasivos financieros corrientes, Otros pasivos no corrientes y Otros pasivos

corrientes.

Caja neta = 122603 + 30081 + 412 + 5803 – 6996 – 92825 – 5877

– 593 = 52608 miles de €

El número de acciones de Barón de Ley es de 5.038.087, por

tanto la caja neta por acción es de:

52.608.000/5.038.087 = 10,44 €/acción

Antes de

finalizar debemos asegurarnos si lo que hemos sumado corresponde con lo que

realmente estamos suponiendo que es, por ejemplo en el caso del efectivo es

evidente que no hay ni trampa ni cartón, pero en el caso de los activos

financieros conviene echar un vistazo para ver de qué estamos hablando. Así que

vamos a la memoria a ver en qué consisten esos “Activos financieros no

corrientes”. Según la memoria en su gran mayoría es deuda pública española e

irlandesa, y como está comprada antes de diciembre de 2012 y después de

diciembre de 2011 sabemos que a día de hoy esos bonos tienen un precio superior

debido a las bajadas de las primas de riesgo de ambos países (han acertado). En

mi opinión se trata de activos de bajo riesgo y

existe un mercado secundario de bonos donde liquidar estos activos

(encima se compraron a un buen precio). Así que podemos sumarlos a la caja neta

de la compañía. Recuerden que se trata de un dato real, no basado en supuestos

de futuro.

¿Qué implicaciones

tiene la caja neta sobre la valoración de un valor y sobre la calidad del

negocio? De eso tratará la segunda parte.

Buen artículo Enrique!. Esto me hace recordar que Walter Schloss (creo que era él) buscaba empresas que se negociaran por debajo de su “Liquidation Value” que es el valor del patrimonio neto menos sus activos intangibles como son fondo de comercio e intangibles. De ahí se aseguraba que ese valor era el mínimo de dinero que podría conseguir la empresa al ser liquidada (error por defecto). Creo que es una buena forma de sacar el valor mínimo de una empresa.

De ahí si queremos podemos sumarle el valor presente de sus flujos de caja futuros descontados a una tasa de interés requerida.

Analisto

Analisto,

Como dice Pablo fernandez, sumar a un (muy teorico) valor de liquidacion el valor de los flujos futuros es igual que matar una vaca para vender su carne y tratar de ordeñarla despues. Simplemente imposible.

Un saludo

Al comprar una empresa, no solo comprar la capacidad de generación de beneficios futuros, también compras sus activos actuales, liquidables en cualquier momento.O no?

Nadie está sumando el valor de liquidación, estamos sumando en realidad los activos que están fuera del proceso de generación de caja. Nadie suma el valor de liquidación de las fábricas, los terrenos, o los elementos de transporte. Solo se suma lo que no está relacionado con la actividad de explotación y que es liquidable. Lo que se hace es dividir los activos en dos: los que contribuyen a la generación de caja y los que están ahí porque los accionistas han decidido no distribuirlos y son líquidos. Hay que sumar ambos tipos creo yo, con toda la prudencia del mundo, desde luego.

Cuando digo sumar ambos tipos, me refiero a valorar el valor de los activos fuera de la actividad de explotación (liquidables) y el valor descontado de los flujos futuros de los activos que contribuyen a la actividad de explotación

Estando de acuerdo con la filosofía, mirándolo por encima.. ¿A ver que te parece?

Si compras un bar compras el negocio que generará X, pero tiene existencias y también facturas que pagar, sin embargo me parece no lo has tenido en cuenta.

En el caso de Barón de Ley, es un incremento de caja neta de 89,79 M- 31,65M= 58,14M. Es decir doblaría por lo menos la caja neta, sin meternos en este caso si las existencias están bien o mal valoradas o os clientes, que en este caso si que tendría mucha importancia.

Lo comenté en el apartado del capital corriente. Si esa proporción de facturas pendientes de cobrar y pendientes de pagar es estructural y el negocio no se va a liquidar, en realidad no podemos considerar que ese capital corriente quede libre por el momento. Dependiendo del tipo de negocio tendrá una estructura de capital corriente u otra, la clave está en sí somos capaces de apreciar cambios en esa estructura.

Si el año que viene Barón de Ley tiene las mismas facturas de clientes y las mismas de acreedores dada su naturaleza entonces no podemos sumar nada. Si especulamos con que se van a liberar 10 millones de ese capital corriente podríamos sumarlo. Yo antes también sumaba las facturas de clientes restando las de acreedores (con Prim por ejemplo), pero lo he reconsiderado. En cualquier caso en Prim por ejemplo el capital corriente tiene que mejorar según mi estimación unos 12 millones de euros, esa cantidad sí que la podemos sumar. Así lo veo. Si fuesemos a liquidar el negocio otro gallo cantaría con estos cálculos.

Enrique estaba hablando sobre todo de la cuenta de existencias, en este caso son 89,79 M. nada menos y los pagos a proveedores los tienes que hacer son un exigible, me da lo mismo deuda financiera que proveedores. Con clientes estoy de acuerdo.

¿Qué más da tener efectivo que existencias para la caja neta? .

Conozco un caso en que una empresa compro a otra y se encontró con muchas existencias, ¿que hizo? venderlas hacerlas efectivas y manejarse con las necesarias. El valor de la compra casi disminuyó en un 40%, es un caso real

Nunca me había planteado el tema de las existencias. Pero de todos modos, las existencias pueden ser estructurales también. La verdad es que no me suele gustar verlas, por eso de que se acumulan y no se venden, pero es muy interesante. Como ya dije no existen reglas fijas, al final la info es subjetiva, si como dices te encuentras unas existencias por motivos extraordinarios que se van a liquidar, pues se pueden tener en cuenta. Al igual que lo del edificio (si no lo usas para la producción).

El tema de existencias se las trae ;), es una forma facilísima de maquillar cuentas, tanto para bien o mal. Se hacen maravillas.

*En este caso Baron de Ley puede haber de todo o lo que hizo Ruiz Mateos con su brandy de 1200 millones de euros que decía...

Me acuerdo de esa :)