Quienes no sigan habitualmente los mercados financieros probablemente no serán conscientes de que esta semana está siendo clave para el devenir futuro de la economía y de los mercados financieros. Y no sólo por los aranceles que impondrá Donald Trump en los próximos días a diversos productos europeos (y que ha desatado la alarma entre muchos empresarios españolas, especialmente en los del sector agroalimentario), sino por los malos y preocupantes datos macroeconómicos estadounidenses que se han publicado esta semana y que han avivado el miedo existente entre los inversores a una nueva recesión económica.

El martes de esta semana se publicó el dato del mes de septiembre del sector manufacturero estadounidense, el cual se situó en 47,8 frente a los 49,1 del mes de agosto, lo que se traduce en el segundo mes consecutivo en terreno recesivo y confirma el tremendo impacto que la guerra comercial está teniendo en este sector.

(Fuente: inBestia)

Si observan el gráfico superior podrán comprobar que a lo largo de este mercado alcista iniciado en 2009, hemos tenido un par de ocasiones (2013 y 2016) en las que este indicador también se situó en terreno negativo y no se produjo una recesión económica. Esto es a lo que se agarran algunos analistas para quitar hierro al mal dato conocido el martes. Sin embargo, si se analizan algunas de las subpartidas que forman parte del ISM (como por ejemplo, la evolución de las órdenes de exportación [altamente correlacionada con la evolución del comercio global], podemos ver como las perspectivas no son nada positivas y apuntan a que la recesión del sector manufacturero estadounidense continuará en los próximos meses.

(Fuente: Andreas Steno Larsen)

¿Qué podemos esperar de los mercados bursátiles? Es evidente que las noticias no son positivas para las bolsas, por más que en determinados momentos los mercados celebren con subidas puntuales los malos datos macroeconómicos con la esperanza de que la Reserva Federal de Estados Unidos adopte medidas extraordinarias con el fin de paliar los efectos negativos de un sector ya en recesión. En este sentido, los analistas de Nordea apuntan a que en los próximos meses podríamos ver caídas cercanas al 15% en el S&P 500, siempre que la correlación entre ambas series (S&P 500 y ISM Manufacturing - nuevas órdenes de exportación) se mantenga.

(Fuente: Andreas Steno Larsen)

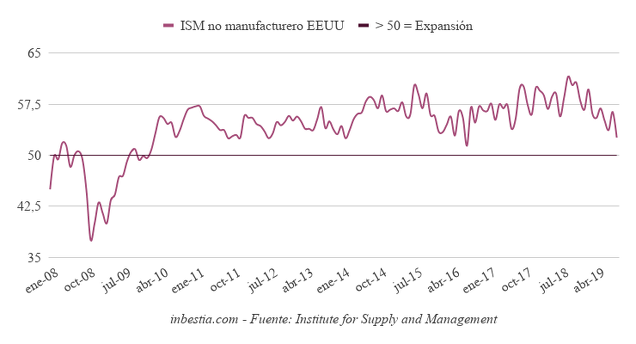

Pero por si esto no fuera poco, ayer mismo se conoció que el sector servicios, con un peso estimado en la economía estadounidense cercano al 80%, se está desacelerando más rápidamente de lo que se pensaba, ya que se situó en 52,6 frente a los 56,4 del mes de agosto, es decir, en mínimos de los últimos tres años.

(Fuente: inBestia)

De este modo, la imagen que presente la situación económica estadounidense no puede ser más preocupante. Por un lado, tenemos al sector manufacturero que está ya en recesión y amenaza con un deterioro aún mayor. Por otro lado, el sector servicios, que hasta el momento no había sido golpeado por la guerra comercial, empieza a sentir los efectos de esta. En consecuencia, no es de extrañar que los temores de los inversores a una nueva recesión sean más reales que nunca. Un deterioro económico que también se está viendo reflejado en el mercado laboral (muestra síntomas de debilidad), en las perspectivas económicas que manejan los CEOs de las compañías, en el significativo aumento de las ventas por los “insiders” o en el incipiente estallido de la burbuja que se está viviendo en determinadas compañías de la nueva economía como WeWork.

(Fuente: Daniel Lacalle)

Sin embargo, y aunque el riesgo de recesión es cada vez más elevado, y en consecuencia las probabilidades de caídas en las bolsas se ha incrementado, debemos tener cuidado de no extrapolar y pensar que la próxima recesión y mercado bajista serán igual que los anteriores. Que se produzcan dos mercados bajistas con caídas del 50% en apenas 10 años (2000-2003 y 2007-2009) es una situación totalmente anómala y fuera de lo común. Sin embargo, el impacto psicológico que ha generado en los inversores durará décadas.

De ahí, que muchos inversores tiendan a pensar linealmente y creer que el próximo mercado bajista nos traerá de nuevo caídas del 50%. Sin embargo, creo que la tesis expuesta por Nicolás del Moral Garnier podría ser bastante más cercana a la realidad y a lo que ha sucedido en la historia: “Hablamos de que dentro de 3-4 años podríamos estar en el mismo nivel en que estamos ahora, con algunos sustos intermedios y algunos amagos alcistas, y un rango de fluctuación del +/-20-25%, que para los que siguen el mercado muy de cerca puede ser un mundo (y sujeto a grandes oscilaciones de sentimiento)”.

Otros artículos relacionados publicados por el equipo de inBestia:

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí