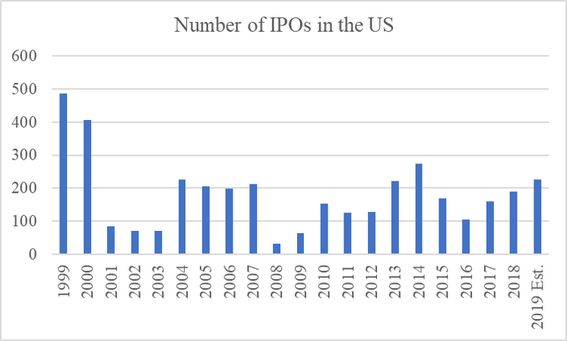

¿Se acabó lo que se daba? Uno de los rasgos que se suele dar en un mercado bursátil maduro son las salidas a bolsa. Cuando la economía va bien, los precios de los activos son altos y el crédito es abundante, los dueños de muchos negocios deciden poner a la venta un porcentaje de su participación en la empresa y sacarla a cotizar en bolsa. Esto es lógico. Nadie querría vender su negocio en un momento en el que la economía está en recesión y el precio que va a recibir por esa parte del negocio va a ser muy reducido en comparación con el que podría recibir en otro momento. Por ello, cuanto mejor va la economía, mayor tiende a ser el número de OPVs (IPOs en inglés) y viceversa.

En término de número de OPVs, no se aprecia nada anormal ni digno de mención en estos últimos años, ya que el comportamiento del mercado se encuentra en línea con el de anteriores mercados alcistas (salvo la excepción de la burbuja tecnológica en la que se alcanzaron cotas no vistas con anterioridad).

(Fuente: Kingsland Growth Advisors)

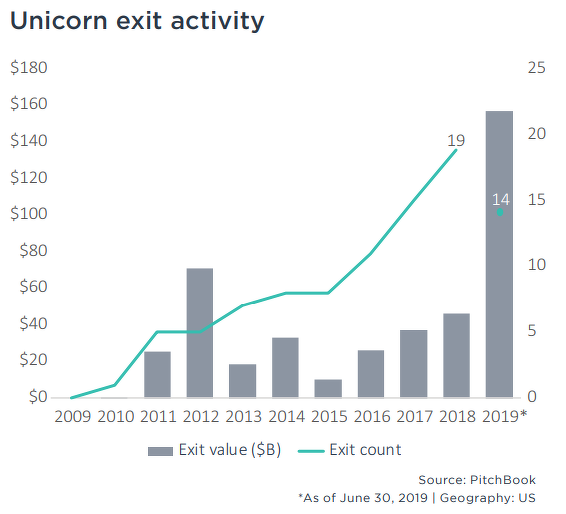

Sin embargo, donde radica el verdadero motivo de preocupación para muchos inversores y analistas es en la valoración que están alcanzando muchas de estas compañías. Si echamos un vistazo a los “unicornios”, es decir, aquellas empresas de nueva generación apoyadas por el capital riesgo y cuya valoración es superior a los 1.000 millones de dólares, como Uber, Beyond Meat, Pinterest, WeWork o Lyft, vemos que la explosión que se ha producido en este segmento este año no tiene precedentes.

(Fuente: PitchBook)

Es en este punto donde merece la pena comentar el retraso en la salida a bolsa de WeWork, empresa fundada en el año 2010 por Adam Neumann y dedicada al alquiler de espacios de coworking. A principios de este año la compañía había sido valorada en unos 47.000 millones de dólares, cifra que se ha ido reduciendo progresivamente con el paso de los meses hasta situarse en niveles mucho más moderados (en torno a 20.000 millones de dólares, aunque hay analistas que la sitúan en un rango inferior [10.000 - 12.000 M$]. Estamos hablando de una caída en su valoración superior al 60%). Sin embargo, esto no parece ser suficiente para captar la atención de los inversores, por lo cual la compañía ha decidido posponer su decisión de salir a cotizar hasta finales de este año.

El principal motivo de este retraso en las intenciones de la compañía de salir a cotizar en el Nasdaq radica en la fuerte caída de valoración (la hace poco atractiva para los inversores) como consecuencia de las dudas existentes sobre su modelo de negocio y sobre la rentabilidad que genera la misma. Además de todo esto, hay que añadir la reciente dimisión de Adam Neumann, el controvertido fundador y CEO de la compañía (se especula sobre un posible complot entre el accionista mayoritario, otros inversores y algunos miembros del equipo directivo para quitar a Neumann de su puesto como CEO). Aunque éste continuará como presidente, la compañía ha nombrado a Sebastian Gunningham y Artie Minson, como directores ejecutivos interinos.

Pero aunque estamos hablando de una compañía presente en 37 países con miles de clientes y trabajadores, sigue generando pérdidas y las perspectivas futuras no apuntan a una reversión en sus resultados. El año pasado perdió 1.900 millones de dólares y en el primer semestre de este año ha generado ingresos por valor de 1.500 millones y pérdidas por 900 millones.

Pero WeWork no es la excepción. El número de compañías con pérdidas y modelos de negocio a día de hoy cuestionables no ha parado de crecer en los últimos meses. A este respecto, desde Azvalor comentaban hace unas semanas lo siguiente: “Compañías con seductores pero poco probados planes de negocio que están alcanzando valoraciones... absurdas (¿?). 2018 ha sido un récord de salidas a bolsa de compañías en pérdidas (alcanzando un 80% en algunos trimestres) desde la burbuja puntocom. Ejemplos como Beyond Meat, compañía que salió a cotizar en mayo de este año, ha subido un 550%, hoy capitaliza $14 mil millones y se estima que este año venda $240 millones (casi 60x ventas) y pierda dinero. La compañía fabrica y vende productos como hamburguesas con ingredientes vegetales. Juzguen ustedes mismos. O WeWork, Tesla, Uber, Crowdstrike...?”

Ahora bien, ¿cómo les ha ido a estas compañías de la “nueva economía” que ya han salido a cotizar? Como vemos en los gráficos inferiores, muchas de ellas cotizan claramente por debajo de su precio inicial. Uber, la compañía de transporte de vehículos con conductor (VTC), salió a cotizar a principios de mayo en 45$ por acción y actualmente lo hace en niveles de 34$, lo que significa una caída superior al 25%.

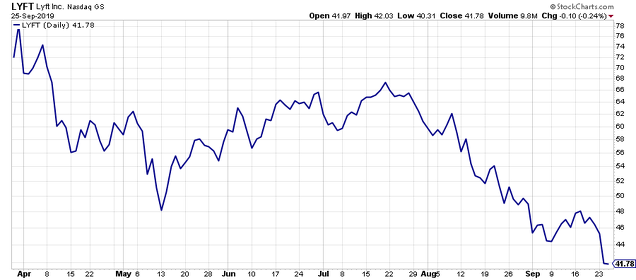

Del mismo modo, Lyft, empresa con un modelo de negocio similar al de Uber, también está teniendo un debut amargo en el parqué. Salió a cotizar en 72$ a finales de marzo de este año, alcanzó máximos históricos por encima de 88$ y actualmente se mueve en niveles de 47$, lo que supone una caída desde máximos cercana al 50%.

Netflix, aunque se trata de una compañía con ya cerca de dos décadas en el mercado cotizado, también es un ejemplo interesante. Esto se debe a que a pesar de su espectacular crecimiento, sigue quemando caja, y en ese sentido se parece a las compañías mencionadas antes. Su comportamiento bursátil en los últimos meses también ha sido negativo, dejándose un 31% desde los máximos del año.

¿Estamos ante el final del momento tan dulce que han vivido en bolsa este tipo de modelos de negocio de alto crecimiento pero con pérdidas millonarias? El comportamiento bursátil de muchas de estas compañías está empezando a poner en precio algunas dudas respecto a su modelo de negocio. En esta línea reflexionaba el inversor Chad Brand, escribiendo que, “a veces la valoración no importa para las acciones de crecimiento (siempre que ese crecimiento cumpla con las altas expectativas). [Pero] cuando docenas de negocios están cotizando a precios disparatados en relación con sus ingresos y beneficios subyacentes, debemos asumir que la mayoría de ellos no saldrán bien para los inversores a largo plazo si sobrepagan”.

Como señalaba Enrique García, director de la Cartera Value de inBestia, “son numerosos datos que apuntan a un posible techo de largo plazo al sector más caliente en bolsa ahora mismo: “las compañías percibidas como protagonistas en la nueva economía”, un claro paralelismo al ciclo bursátil de los 90 y posterior crisis en el 2001”.

Por ello, el anuncio del retraso en la salida a bolsa de WeWork podría ser un primer toque de atención a los inversores y una muestra de que algo está empezando a cambiar en el mercado. Aunque lo de WeWork es por ahora una decisión concreta y puntual de esta empresa, podría hacer que muchas otras compañías que están pensando en salir a bolsa repiensen su decisión o incluso los inversores empiecen a reducir sus expectativas y valoraciones. Cabe preguntarse si estamos a las puertas del fin de la luna de miel de este tipo de compañías y que pudiera dar paso al outperformance de compañías más tradicionales de estilo “value”.

Otros artículos relacionados publicados por el equipo de inBestia:

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí