El segundo mercado alcista más largo desde la Segunda Guerra Mundial sigue su curso, y no parece que haya nada que lo detenga. Sin embargo, los inversores están cada día más inquietos y se preguntan cuánto pueden durar los buenos tiempos. La casa de análisis y gestión de activos Fidelity Investments, en su último informe trimestral de perspectivas, nos ofrece su visión sobre las principales clases de activos, en base al análisis fundamental que realizan de empresas, países, sectores, etc. Identifica tres grandes tendencias a tener en cuenta en lo que resta de año y nos indica los sectores y regiones económicas que ofrecen mejores oportunidades de inversión.

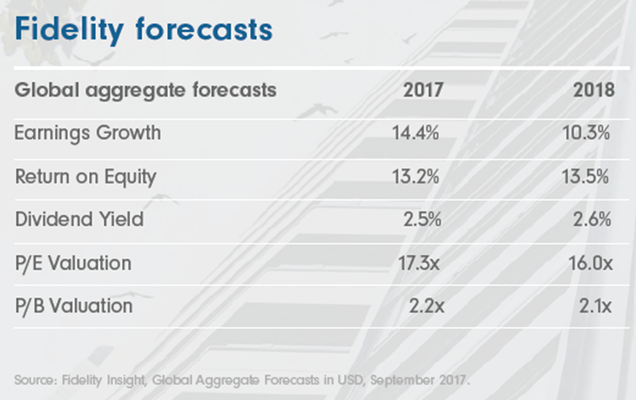

El informe pone de manifiesto que las valoraciones de las bolsas se encuentran en niveles ciertamente elevados, pero en general se mantienen alejadas de las alcanzadas durante la burbuja tecnológica. Según Fidelity Investments, desde el punto de vista macroeconómico estamos en un entorno “ideal” de crecimiento y baja inflación, lo que ha creado una positiva situación para los mercados financieros desde hace algún tiempo. De hecho, los indicadores adelantados siguen mejorando y el crecimiento económico se ha vuelto más sincronizado globalmente. Los analistas de Fidelity manejan dos posibles escenarios para el final de este mercado alcista: un clásico “boom and bust” (importantes y prolongadas subidas interrumpidas por un repentino y violento crash) o una fase de retroceso y consolidación más tranquila.

Tres tendencias a seguir en el cuatro trimestre del 2017

1. El mercado alcista está en su recta final, pero por ahora sólo se puede esperar.

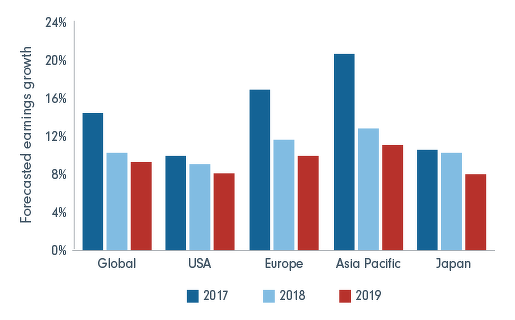

Este mercado alcista es ya el segundo más largo de la historia y algunos de los factores que lo han sostenido parece que empiezan a agotarse. Sin embargo, la historia sugiere que la situación actual podría prolongarse algún tiempo más. Salir del mercado antes de tiempo conlleva un coste de oportunidad importante, es decir, corremos el riesgo de quedarnos fuera mientras éste continúa su ascenso. El crecimiento económico mundial es de lo más sólido y sincronizado que se ha visto en años, lo que apoya el crecimiento de los beneficios empresariales. La rentabilidad por dividendo del S&P 500 es superior a la de los bonos del Tesoro de Estados Unidos a 10 años, por lo que desde el punto de vista de las valoraciones relativas, las acciones siguen siendo atractivas. Por el momento, se trata de aguantar dentro del mercado pero al mismo tiempo de empezar a pensar en cómo protegerse frente al potencial riesgo (cada vez más elevado) de caídas.

(Fuente: Fidelity Investments)

2. El dilema de los bancos centrales: ¿Cíclico o estructural?

Actualmente los bancos centrales se enfrentan a la difícil tarea de separar los factores cíclicos de los estructurales. La pregunta clave que hay que responder es la siguiente: ¿Estamos viendo una recuperación sostenible o simplemente un rebote cíclico dentro de un entorno de estancamiento de largo plazo? En opinión de Fidelity Investments, la recuperación cíclica actual no es suficiente para justificar mayores rentabilidades, a tenor de los problemas estructurales existentes como el exceso de deuda en el sistema, el envejecimiento de la población o la baja productividad, aspectos que dan a los inversores y a los bancos centrales muchas razones para prever que el crecimiento económico y la inflación seguirán bajos durante algún tiempo.

3. La variable clave a seguir es la inflación.

Teniendo en cuenta la baja tasa de paro de Estados Unidos (actualmente se encuentra en el 4,2%), cabría esperar que hubiera presiones inflacionistas derivadas de las subidas salariales, pero no está dándose de forma significativa. Eso quiere decir, a juicio de la casa de análisis, que la economía estadounidense no está tan fuerte como parecen sugerir los datos generales de empleo. La inflación en Estados Unidos ha sido inusualmente baja durante los últimos seis meses, lejos del objetivo del 2% establecido por la Reserva Federal. La presidenta de la FED, Janet Yellen, cree que la debilidad de la inflación será temporal, a pesar de que ha recortado sus propias previsiones sobre esta variable. Las previsiones apuntan a que los tipos de interés volverán a subir en diciembre y, posiblemente, en 2018 veamos tres nuevas subidas, en función de los datos económicos. En caso de que la debilidad de la inflación continúe, se plantearían serias dudas sobre el verdadero estado de la economía estadounidense, por lo que la inflación es la variable clave a seguir.

(Fuente: Fidelity International, DataStream, Sept 2017)

Perspectivas de los distintos activos

En relación con la renta variable señalan que el mercado alcista está en su fase final, pero algunos de los factores que han apoyado este crecimiento comienzan a mostrar señales de agotamiento. Pero por ahora, el crecimiento de los beneficios empresariales sigue siendo sólido y con las rentabilidades de los bonos a 10 años del Tesoro en el 2%, las valoraciones relativas siguen favoreciendo a la renta variable.

A continuación resumimos la visión de Fidelity Investments sobre la renta variable de las principales regiones económicas mundiales.

Estados Unidos: el entorno continúa siendo relativamente bueno para las acciones. Una situación de crecimiento económico bajo e inflación reducida es positiva para las acciones tecnológicas. Si el crecimiento económico se acelera, las acciones cíclicas y sensibles a los tipos de interés serían las más beneficiadas.

Europa: las inquietudes políticas se han disipado y las bolsas se han beneficiado del crecimiento de los beneficios empresariales, lo que se ha traducido en un aumento de las valoraciones. Esto hace que la renta variable europea sea más sensible a shocks o eventos de corto plazo así como a problemas geopolíticos. Será esencial realizar una adecuada selección de valores, puesto que el dinero “fácil” ya se ha hecho.

Japón: uno de los mercados que mejor lo ha hecho en los últimos meses. El crecimiento económico es saludable, pero la inflación sigue situándose claramente por debajo de las expectativas. Las mejores oportunidades se encuentran en los segmentos de pequeña y mediana capitalización, como sugiere el fondo recientemente creado y gestionado por Marc Garrigasait.

Emergentes: el repunte del crecimiento económico mundial y la debilidad del dólar, además de la mejora del sentimiento de mercado, están creando un entorno favorable para los emergentes. Las empresas del sector de materiales (hierro, cobre, aluminio, etc.) presentan unas perspectivas positivas dados los acontecimientos en China, mientras que Rusia continúa demasiado dependiente del precio del petróleo.

Sectores: siguen siendo optimistas en tecnología, por los altos niveles de innovación, así como en valores de telecomunicaciones en mercados con poder de fijación de precios. Por el contrario, se muestran más pesimistas en el sector energético dadas sus perspectivas del precio del petróleo.

(Fuente: Fidelity Investments)

Con respecto a la renta fija, desde Fidelity Investments señalan que la búsqueda de rentabilidad continúa impulsado los mercados de renta fija. Como resultado, los márgenes de crédito están cerca de mínimos históricos y las valoraciones aconsejan precaución. Por ello, el análisis fundamental y la discriminación entre los diferentes tipos de activos de renta fija es fundamental.

En definitiva, estos analistas esperan modestas rentabilidades en los principales activos tras un periodo de grandes subidas. Pero recomiendan seguir subidos al mercado al no observar signos preocupantes de techo de mercado. “Braver for longer”, titulan el informe, o “sed más valientes por más tiempo”.

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí