Hace años que oímos hablar de la “oportunidad” de los valores llamados “value”, es decir, valores que cotizan aparentemente muy baratos según diversos ratios de análisis fundamental pero que a nivel “vida real” son empresas en sectores que languidecen, sin crecimiento y con problemas variados de todo tipo. Fondos gestionados por gestores de autor “value” como el mítico Paramés y su nueva gestora Cobas, llevan años sufriendo como nunca, mientras los índices suben. Y esta crisis del Covid parece haber puesto la estocada final con caídas verticales en sectores ya muy masacrados como la energía o la banca. En este post comenté el caso especial de la banca europea, donde las caídas verticales de marzo (y muy fuertes en porcentaje) suenan a “sell-off”, es decir, el clásico pánico final con el que desde el punto de vista técnico se pone punto final a largas tendencias bajistas.

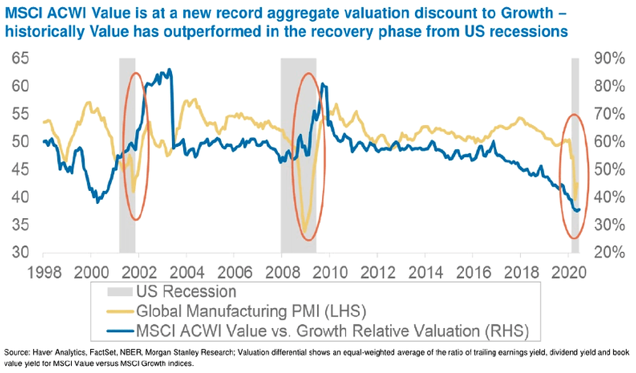

Además, el siguiente gráfico nos muestra otra realidad muy atractiva: la temática Value suele hacerlo muy bien a la salida de recesiones, en fases de reactivación económica. La línea azul mide la valoración (fundamental) relativa de las acciones del MSCI ACWI (All Countries World Index) Value vs Growth. Dicho de otra manera, ni en el año 2000 ni en 2008 las acciones Value de este índice mundial habían estado tan baratas en comparación con las Growth (acciones de crecimiento). Recordemos que en el techo de la burbuja nasdaq (o internet) del año 2000 las acciones “growth” cotizaban a niveles de valoración de burbuja, estratosféricos. Por lo tanto, dado que las FAAMG y compañía ahora mismo aún estando caras, no cotizan ni por asomo cerca de niveles de burbuja, este gráfico nos dice que la infravaloración de las acciones Value es históricamente extrema.

Estamos realmente ante una “burbuja inversa” si se me permite la expresión. La temática Value ha caído en desgracia totalmente, quizá COMO NUNCA ANTES EN LA HISTORIA. Y a partir de aquí tenemos dos posibilidades: 1- asumir que el mercado tiene razón y la economía ha cambiado, o 2- pensar que podemos estar ante la oportunidad del siglo.

Fuente.

En definitiva, o realmente hemos entrado en una nueva era, en un nuevo mundo de “disrupción permanente” donde la producción, la venta y el consumo van a funcionar de otra manera, y en ese caso las empresas “value” tienen poco que hacer, o por el contrario el momento de que reboten las empresas machacadas (o machacadísimas) está muy cerca. Recuerda que las cuatro palabras que salen más caro en el mundo de la inversión son:

"Esta vez es diferente".

¿Crees realmente que esta vez sí es diferente?

Eso no significa que las FAAMG o el Nasdaq en general se tengan que desplomar, para nada. Podrían perfectamente fluctuar durante los próximos 2-3 años en un rango del 30%-40% (subiendo y bajando entre una zona de soporte y una zona de resistencia), mientras otros sectores de mercado inician su recuperación progresiva y paulatina. O podrían incluso seguir subiendo mientras las Value explotan literalmente al alza, como le pasó hace unos días a Valaris, que subió un 500% en dos sesiones (aunque ha perdido más de la mitad después...).

La cuestión clave es: ¿cómo saber si esta hipótesis es correcta o no, y si tiene sentido jugarla y sobre todo cómo? Para mí la respuesta es clara: mirar los gráficos, y sobre todos los gráficos de fortaleza relativa, o si lo prefieren “momentum relativo”.

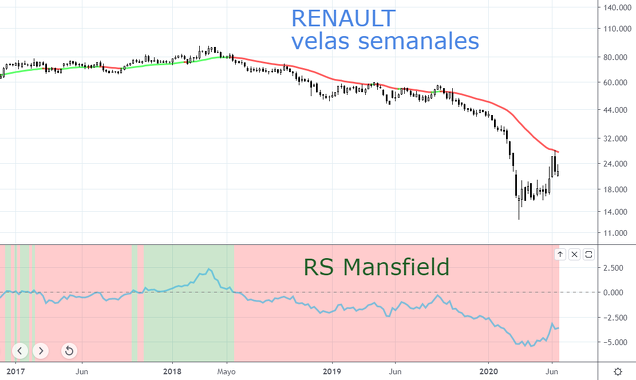

El momento idóneo para jugar alguna (o varias) de todas las tesis “value” disponibles será el momento en que se empiece a observar un suelo en esos valores (o sectores) machacados, en términos absolutos (o sea un suelo en la tendencia bajista de Renault -RNO- por poner un ejemplo), pero también un suelo en el gráfico de “valor relativo” es decir, de la cotización de RNO dividida por el sector, el índice CAC o Euro Stoxx, o incluso Nasdaq.

También podemos usar el famoso indicador RS (Relative Strength) Mansfield (RSM) que compara la evolución del valor con un índice de referencia. En el siguiente gráfico se muestra el RSM de Renault en velas semanales, usando el índice Euro Stoxx 50 como referencia de comparación.

A posteriori (donde siempre todo es más fácil), parece que el error de todos los que llevan años persiguiendo estas tesis value ha sido el de ignorar los gráficos y comprar valores en claras tendencias bajistas. O más concretamente, comprar valores en amagos alcistas… y no venderlos cuando lanzaban señales de venta con una persistente debilidad de fondo.

Existen estudios que demuestran la superioridad del estilo “Value + Timing (Momentum)” con respecto al “Value puro” o “momentum puro”. Pero son enfoques tan diferentes que no es fácil que una misma persona mire con buenos ojos ambos estilos de inversión. Como suelo decir, el análisis fundamental es a la ciencia lo que el análisis técnico es a la filosofía. Y son pocos (hoy día) los que se definen como matemáticos y filósofos a la vez. En ese sentido (y no es el único), me considero un bicho raro, porque mis dos asignaturas favoritas siempre fueron las matemáticas y la filosofía. Aunque a pesar de ser actuario de formación, me tira más el pensamiento abstracto de la filosofía que la concreción de las matemáticas... y quizá por eso practico el Análisis Técnico pero no realizo análisis fundamentales de empresas.

Por cierto, antes de que se me olvide, quiero hacer una precisión: a menudo se utiliza lo del “value” como si fuera un bloque compacto y claro. Pero la realidad es que la filosofía Value no significa que todos elijan los mismos valores ni que un índice Value contenga valores que todos coinciden en que son oportunidades. Dicho de otra manera, no creo que la comparación “value” con “growth” sea tan sencilla como comparar dos índices representativos. Si queremos explotar la temática Value durante los próximos años, hay varias formas de hacerlo:

1- la primera y menos original, invertir en un índice value estándar. ¿Puede funcionar? Quizá sí... pero hay algo que no me gusta en estos índices: su construcción se basa en ratios fundamentales estándar, "poco originales". No tengo nada claro que realmente estos índices nos proporcionen por sí mismos una ventaja clara y fuerte de cara a un eventual rebote en sectores y valores machacados. Probablemente sea necesario indagar un poco más y hacer una selección dentro de estos índices "amplios". Quizá podría incluso valer aplicar un filtro técnico a estos valores... (ya se irá viendo).

2- La segunda es invertir en algunos fondos Value de autor (especialmente si han sido machacados estos años), siempre que su estilo y tesis de inversión nos parezcan interesantes. Es decir, no se trata de invertir en el que ha obtenido más resultados en los últimos 6-18 meses, sino de invertir en el que más nos convencen los argumentos cualitativos (y no "cuantitativos"). Por eso es una tarea difícil, porque entran en juego valoraciones subjetivas (imprescindibles).

3- Y la tercera, elegir nuestros propios valores para desarrollar la temática, es decir, hacer un “stock picking” personalizado aplicando filtros fundamentales y técnicos. Existen numerosos "screeners" fundamentales prediseñados (cada uno basado en las investigaciones de un autor diferente), y existen muchas webs donde se pueden usar estos filtros (gratis o de pago). Por ejemplo, en esta web quant-investing se pueden aplicar famosos screeners como el Altman, Beneish, Piotroski, O'Shaugnessy, Magic formula (Greenblatt), etc.

Ahí es donde realmente está la oportunidad… y también el riesgo. Todo lo que digo en este post se refiere a esta tercera vía: la de hacer stock picking dentro de un gran Universo Value (de diversas fuentes: ideas de gurús, screeners estándar y/o personalizados...), y utilizando criterios técnicos para elegir gráficos que nos gustan, tratando de afinar con el timing (tanto como forma de potenciar el beneficio como forma de reducir el riesgo).

VALUE + TIMING: aunar lo mejor de los dos mundos técnico y fundamental

La filosofía es bien sencilla. Se trata de elaborar una o varias listas (“watchlists”) de valores según diversas temáticas, sectores o cualquier otro criterio que consideremos, y después hacer un seguimiento técnico de la evolución del gráfico de esos valores. Sólo nos plantearemos entrar en aquellos valores que además de tener una excelente perspectiva “value” (potencial alcista fundamental), ofrezcan además un gráfico alcista, es decir, un gráfico donde el precio ya ha empezado a subir después de formar mínimos.

En mi Curso de Análisis Técnico explico por ejemplo el famoso método de Stan Weinstein, que utiliza esta media móvil de 150 sesiones (o 30 semanas) como una de las herramientas principales, junto con el RS Mansfield antes comentado. Stan Weinstein fue uno de los pocos que envió un informe a sus clientes con indicaciones de venta unos días antes de que se produjera el famoso crack de 1987 (y para ello se basó en otro de sus indicadores estrella: la línea AD, que es el indicador de amplitud por excelencia).

Hay una web dedicada específicamente a la metodología de Stan Weinstein, analizando los valores en función de la fase en la cual se encuentra (según Weinstein hay 4 fases). No la he mirado en profundidad aunque tiene buena pinta. Se trata de https://www.stageanalysis.net por si alguno queréis indagar o la conocéis ya.

La idea clave de Weinstein, que es el mensaje principal de este post, es que no tiene sentido comprar un valor cuya tendencia bajista es clara. Es mucho más interesante esperar a que deje de caer, que forme un suelo sobre el que construir una figura de vuelta, y empiece a subir. Este último punto es clave, porque hay valores que dejan de caer y tardan años en despertar y empezar a subir. Por eso, el timing es clave, y es más conveniente esperar a que empiece a dar señales de vida antes que lanzarse “a por el chollo” antes de tiempo, aunque ello implique perderse un buen porcentaje de subida inicial. Comprar en el mínimo es una quimera. Es mucho mejor comprar cuando ya se observa una inercia alcista a corto plazo. Pero ojo, no solo basta con observar una subida. Un mero rebote no es suficiente. Lo ideal es observar primero que deja de caer, que forma un primer rebote, una figura de suelo (es decir, que pasa el tiempo), y después empieza a subir.

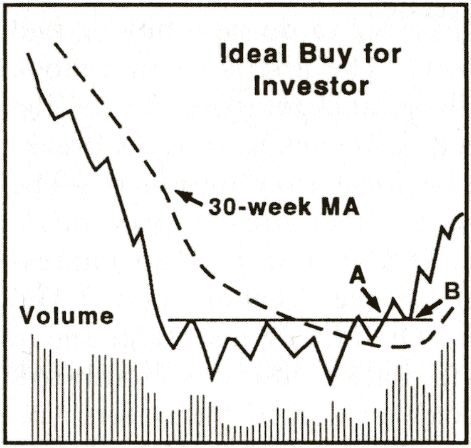

La situación ideal de Weinstein, que ya puse en un post reciente, es la siguiente:

Son varios los elementos a observar:

1- primero, los máximos y mínimos locales que forma el precio, que deben dejar de ser decrecientes y empezar a ser crecientes.

2- Segundo y muy importante, la media móvil de 30 semanas.

3- Tercero, el volumen, que no tiene por qué ser creciente en la ruptura (puntos A y B), lo cual es un punto muy importante.

4- Cuarto, y no por ello menos importante, que el valor muestre una lectura positiva en el famoso indicador RS Mansfield, que es un indicador de “fuerza relativa”. Dicho de otra manera, no solo queremos que el gráfico del valor muestre un suelo y un principio de subida, sino que también queremos que ese movimiento que está formando el precio (chartismo puro) nos indique que lo está haciendo mejor que el mercado. Esa señal de fortaleza relativa será clave para detectar un futuro ganador.

Por supuesto, el incorporar este (u otros) análisis técnicos chartistas a nuestro proceso de inversión implicará que ciertos movimientos alcistas se nos puedan escapar (dentro del Universo Value al que nos ceñimos en este post, recordad que hablamos de Value & Timing). No pasa nada, cada cual tiene que saber a qué juega...

¿Qué te parece la idea? Es un tema que tengo pendiente de desarrollar desde hace años y es la idea que tengo en mente al desarrollar mi propia herramienta de inversión en alpha-inputs.com. La brutal divergencia entre Value y Growth que vivimos actualmente es un claro reclamo para desarrollar un análisis más metódico y regular sobre la situación. Lo primero que hay que hacer es elaborar varias checklists de valores a seguir. ¿Qué ideas se os ocurren? Os planteo las mías:

1- Sectores “value” super machacados: autos, energía, banca... No hace falta "creer en ello". Por ejemplo, podemos considerar que la banca es un sector "apestado" que no se recuperará nunca, pero dejar una puerta a "estar equivocado". A menudo una buena inversión se realiza en un mal negocio, y una pésima inversión se realiza en un excelente negocio: todo depende del precio que hayamos pagado por ello. Así que, aunque no creamos en ello, es cuestión de ir siguiéndolo... y quizá en un momento dado los gráficos nos digan que "aquí está pasando algo".

2- Ideas value “sueltas”: el sector tankers (transporte marítimo de petróleo) con valores como Teekay (TK), el sector del Uranio (Cameco), Aryzta (la idea de paramés) y otros muchos. De nuevo, no hay prisa: iremos incorporando valores poco a poco a esta lista. Hoy día la comunidad de analistas e inversores "value" en internet es enorme. Sobran las ideas: el problema es saber filtrarlas.

3- Hacer varios “screeners” fundamentales según ratios y métodos muy conocidos, utilizando las diversas herramientas (gratuitas o de pago) que existen en internet, como la comentada antes de quant-investing.

4- Hacer un seguimiento de diversos fondos Value en busca de nuevas ideas, es decir, monitorizar las posiciones de “gurús” de la inversión, no solo en España sino también en Europa y EEUU. Esta idea me gusta mucho. Se pueden sacar muchas ideas y de hecho hay un estudio de Meb Faber que analiza el comportamiento de las mejores ideas de “gurús”, pero es un tema largo que da para otro(s) post(s).

Seguramente me dejo ideas en el tintero. Seguro que se pueden desarrollar y hacer crecer. Lo que está en juego es quizá la mayor oportunidad que hemos tenido y tendremos en nuestra vida: el destrozo absoluto de la temática Value, que ha caído en desgracia total a favor de la temática Growth. Es algo que tiene sentido en la medida en que estamos en medio de una gran transformación digital que empezó con la revolución de internet. Pero como siempre, el ser humano "se pasa" en sus reacciones (buenas y malas), esta realidad ha provocado que se dejen de lado muchas inversiones "clásicas" que han caído a precios ridículos. El tiempo lo terminará poniendo todo en su sitio.

En mi opinión no estamos en una burbuja de valoración de las FAAMG y otros sectores Growth, y a largo plazo seguramente seguirán siendo rentables. La cuestión es que podrían tomarse un descanso (o un parón) de años, para dar paso a un rebote histórico jamás visto en la temática Value.

La clave es intentar explotar esta tesis estratégica sin pillarse los dedos y sin quedarse fuera del mercado en caso de resultar equivocada. Y para eso no se me ocurre mejor herramienta de monitorización de la estrategia que un seguimiento metódico de los gráficos y señales técnicas sobre un universo "value" construido a partir de diversas fuentes. Es decir, una combinación del análisis fundamental y el análisis técnico, del Value y el timing, o como se suele denominar, "Value y Momentum".

NOTA: Estás a tiempo de apuntarte a mi Curso online de Análisis Técnicocuya primera clase práctica empieza hoy viernes 19-junio a las 18h30 (la siguiente será el viernes que viene, día 26-junio).

En el momento de inscribirte, recibirás inmediatamente los primeros módulos del curso que podrás ir estudiando a tu ritmo. Por otro lado, aunque no puedas asistir a las clases en directo, al día siguiente se envía el vídeo de la grabación a todos los alumnos.

Puedes consultar aquí las novedades y puntos clave del curso, o visitar la página de contratación con todos los detalles sobre fechas, horarios, temario y precio.

Recuerda que el Curso también está disponible en cualquier momento para su contratación, y el alumno recibe todos los vídeos de las clases grabadas y en directo de la última edición realizada, así como el resto del material. Se realiza una edición del curso al año (para las clases en directo).

Creo que hay que diversificar porque es muy probable sea más seguro una posición value a precio actual que una de crecimiento si hablamos de largo plazo y sin stop. Ello no significa seguir tendencias y fuerza y tampoco dar la razón al sistema value porque aunque suban un 100 por cien muchos se quedaran o igual o perdiendo menos.

En respuesta a B. Pa.

¿y si suben un 300% durante los próximos 4 años? Esa es la cuestión... ;)

Saludos !

Me refería a que la estrategia base bajo mi punto de vista es seguir lo fuerte pero ahora creo si es cierto el value presenta una opción para meter en cartera... Como los fondos llevan tantos años de perdida acumulada se quedaran igual.. Pero claro al cobrar algunos 1, 8 de comisión pues hay que tener todo invertido.. Es ahora quizás su momento pero lo tienen liquidez para aprovecharlo

El value está más que muerto, y el 95% de fondos españoles son porqueria.. No estoy diciendo que ciertos sectores puedan rebotar, que lo harán, por ejemplo ahora lo está haciendo el crudo, pues si, en un momento dado, materias primas, cobre, metales industriales etc. Pero el error de no haber visto la industria de Internet, las salidas alcistas del Nasdaq ínterNET, todas las subindustrials, empresas, todo el crecimiento tecnológico, ESO YA NO VA A VOLVER, el escalón histórico bursatil se salta gracias al GROWTH, las grandes megacapitalizaciones tecnológicas aún siguen en fase GROWTH . Value no va a líderar ya nada, lo único que salvo del value son las eléctricas, agua, oro, consumos básicos, porque seguirán siendo necesidades, pero ciertas industrias ya no van a volver, y da lo mismo lq valoración que tengan, lo nuevo echa a lo viejo, así es la vida, la evolución tecnológica a nivel consumo es muy brutal en los últimos 5 años. Hay gestores que lo vieron, y el 90% no lo vio. No hay más. Es como no ver que las cintas de casete no se extinguirian, los video club, las tv, los bancos, los coches oil, los teléfonos fijos, los documentos en papel etc etc etc......... . Seguiría y seguiría.............. De que vale que un sector x tenga un Per a 4 si va a desaparecer?????

Hola Nico. Muchas gracias por tu artículo. La verdad que la idea de juntar el value y el técnico me parece muy muy interesante. No entiendo cómo gestores value no lo utilizan aunque sea simplemente para mejorar su timing o confirmar sus buenos análisis.

Para mí, todas las hipótesis sobre si apostar por el Value ahora o no se pueden resumir en este momento en el dólar. A las empresas value, en general, no les gusta un dólar fuerte. Las materias primas bajan, las expectativas de inflación (por lo tanto los tipos de interés) bajan, por lo que sectores donde están muy metidas como las commodities o los bancos sufren.

Actualmente, el gráfico del US Dollar Index Trade Weighted (que incluye divisas emergentes) es para mí el más importante en los mercados financieros. En marzo rompió una tasa con asa de décadas de formación y la debilidad del USD últimamente que ha provocado el buen comportamiento de las value hace unos días sólo lo ha llevado a hacer el throw back a la antigua resistencia. En los últimos días ha rebotado y ya anda por encima de 120 (no encuentro dónde ver la cotización sin retraso pero viendo los cruces del dólar se sabe que ya ha empezado a rebotar desde ahí).

Tiene el objetivo en 155. Muy arriba. Aunque creo que el movimiento podría ser rápido si finalmente se lleva a cabo. Cuadra bastante este escenario con el escenario de alto riesgo para los próximos 12-15 meses según el ciclo macro, de beneficios, cashflows y el de crédito que aún necesitan tiempo para digerirse. Incluso pasado ese tiempo los índices podrían necesitar más tiempo aunque el value ya empezase a despegar. Lo mismo que ocurrió en 2002-2003. Si esto se da, estaríamos ante un gran techo de mercado y lo de marzo pudo ser sólo un aperitivo.

Creo que el USD es la señal y el mejor indicador que mirar. Y poca gente le está prestando atención o dan por hecho que bajará porque la FED imprime. Mucho cuidado. Un abrazo.

En respuesta a Alejandro Coll

Muy interesante Alejandro, gracias por compartir.

Si entiendo bien, dices que un dólar fuerte (alcista el dollar index trade weighted) sería malo para las bolsas, y para el value en particular, no? Lo que no entiendo es entonces el ciclo alcista de los años 90, muy fuerte para el US Dollar y para las bolsas..?

Desde luego el hecho de estar en máximos históricos es llamativo.. y puede ser un factor desequilibrante.

Una idea que se me ocurre es que se produzca un fallo alcista en ese gráfico que pones, es decir, que el dólar se gire a la baja estrepitosamente después de haber roto máximos... lo cual cambiaría radicalmente el escenario que planteas jeje.

Un tema interesante a seguir sin duda...

Saludos !

En respuesta a Niko Garnier

Un dólar fuerte (o el resto de divisas débiles) hace que el dinero huya hacia EEUU favoreciendo su renta variable. Ese proceso, que puede durar años, cuando se va de madre es cuando es peligroso porque crea burbujas y hace inviable que el resto de países reaccionen. ¿Nadie se plantea por qué China no ha estimulado como en 2015-2016? Simplemente porque no puede con el USD tan alto.

La rotación de corta duración que vimos desde mediados de mayo hacia el value coincide con el throwback al ahora soporte. Parece que lo ha aguantado y sigue su camino alcista (la gráfica está desactualizada). Su rotura, en efecto, cambiaría todo por completo.

La FED imprime nuevos dólares, pero no más dólares. El problema en el sistema eurodollar es mucho más grande. Cuanto más imprime la FED, más grande es el problema...y más sube el USD. Un saludo.

Amí también me interesa la ciencia y la filosofía. Diría que son la médula de mis huesos. Desde ese punto de vista ser value es casi natural. Natural porque el ser humano necesita de "certezas" y lo cierto es que los sectores value seguirán existiendo cuando lo demás se extinga. Me acuerdo ahora de Terra, de Nokia... y de tantos otros. Bill Gates ha ido vendiendo su participación mayoritaria en Microsoft y diversificando sus inversiones en sectores value, por ejemplo su participación en FCC. Otra cosa es que en la vorágine de la guerra empresarial unas sociedades sean vencedoras y otras perdedoras. Ahí es donde está la ciencia, en prever lo que va a pasar en cinco años.

En respuesta a Jose Serra Colmenar

sin duda, la filosofía Value es puro sentido común. Pero se va entrelazando con los nuevos sectores y nuevas empresas. Buffet por ejemplo compró Apple (una growth con fuerte tendencia alcista), hace poco, es decir, con el precio ya "muy arriba".

Por otra parte, cuidado con lo de hacer ciencia e intentar comprender el mundo y anticipar lo que va a pasar en 5 o más años. Para mi hay mucho de quimera en eso. Invertir con sabiduría se basa precisamente en no intentar prever el futuro... una pretensión vana.

Por lo demás, coincido en que el value ha demostrado a lo largo de muchas décadas su resistencia y rentabilidad como filosofía de inversión. Atacar al Value es muestra, una vez más, de mucha emoción y poca razón. Dicho esto, hay otras "anomalías" de mercado que han demostrado también su valía, como el "momentum" (y ahí encajan las growth).. lo cual significa que no están reñidas. LA IDEA CENTRAL DE ESTE POST ES COMBINAR AMBAS ANOMALÍAS (O "INEFICIENCIAS") DE MERCADO PARA TRATAR DE POTENCIARLAS. Es decir, no obsesionarse con el Value (especialmente con el "deep value", es decir centrarse en empresas muy infravaloradas en circunstancias muy complicadas), en contra de tendencias... (que tampoco está prohibido, ojo), y buscar un timing favorable.

Saludos !

A mí, digo,

Microsoft ha doblado tráfico de datos mundiales en tres meses, seguir con el value, jajaja

Microsoft es una empresa value con un "wide moat". Podría estar hasta en la Cartera de Buffet

Es mejor intentar calificar las empresas como Peter Lynch:

-Slow Growers (empresas de bajo crecimiento)

-Stalwarts (sólidas)

-Cyclicals (cíclicas)

-High growers (crecimiento rápido)

-Turnaround ( recuperables)

-Asset play (empresas de activo oculto)

Microsoft es una empresa sólida que ha presentado una nueva fase de crecimiento por la nube y el servicio de subscripción. El crecimiento anualizado de las ventas es del 11% en los últimos 3 años (a 31 Dic). El total return anualizado es de un 22% a 10 años y de un 15% a 15 años.

Renault es una empresa cíclica en un sector donde existe un exceso de capacidad de producción. Como otras empresas de su sector deberían beneficiarse de los estímulos gubernamentales para la renovación y los cambios a vehículo eléctrico. T

Teekay podría considerarse una empresa de activo oculto: En este momento hay bajos precios del gas natural y petróleo pero Teekay tiene contratos con utilities y energéticas (de medio largo plazo). Por la estructura de la empresa el Holding aprovecha mejor el potencial de súbida de Teekay-LNG. Teekay se verá beneficiada a medio plazo por la falta de nuevos buques en el sector.También lo podríamos considerar una empresa recuperada ("turnaround") que ha reducido su deuda y realiza recompras de acciones en un momento que está infravalorado.

El problema de Cobas y Azvalor fueron inversiones excesivamente concentradas en materias primas, sin acertar en el timing del ciclo. Una empresa recuperable como Aryzta terminó ampliando capital diluyendo al accionista.

Tener exposición a una empresa recuperable y de crecimiento como fue adquirir AMD en 2016 me ha permitido compensar con creces otras inversiones menos rentables. Otra inversión growth altamente rentable fue comprar opciones call a largo plazo (vencimientos 2022 y 2023) de ASML al inicio del 2019.

Además de exposición a Microsoft (Stalwart/Growth) se puede tener exposición a Teekay (turnaround/aset play) considerando que en este momento ya está infravalorado y que puede beneficiarse de la reducción de la construcción de buques en el sector.

En respuesta a Enrique Vert

Gracias Enric, muy interesante.

Las CALL de largo plazo entiendo que eran muy OTM verdad?

Saludos !

En respuesta a Niko Garnier

Nicolás, no eran muy OTM, desde ITM 120, a OTM a 160 y 180 euros cuando cotizaba alrededor de 140, financiado parcialmente por ventas de puts.

Muy OTM compre hace unos años AH C25.00 16DEC22 (una cadena de supermercados) pero hasta que la cotización no ha llegado próximo al precio de ejercicio la revalorización no era muy significante.

Shell es una de las empresas que negocia opciones hasta el 2024 permite construir una estrategia con opciones sí se piensa en una recuperación del precio del petróleo durante los próximos años.

Saludos y gracias por los artículos !

Yo Teekay no la sigo, ni me interesa, pero doy fe de los de Microsoft, ya en mis redes hice eco de este crecimiento datos mundiales traficos marzo abril, simplemente brutales