La curva de tipos de interés ha sido históricamente uno de los indicadores más fiables a la hora de pronosticar una recesión. Ésta suele invertirse entre 12 y 18 meses antes de que se produzca una recesión.

Pero, ¿y si la curva de tipos fuera la causante de una recesión? Según un estudio llevado a cabo por la FED de St. Louis, el canal de transmisión de la recesión sería el sistema bancario. Los préstamos de la cartera de un banco tienen un plazo de vencimiento más largo que los depósitos y otros fondos que utilizan para financiar esos préstamos. Es decir, los bancos transforman sus pasivos a corto plazo (depósitos) en activos a largo plazo (préstamos) y se benefician del margen de rentabilidad entre los activos a más largo plazo y el interés que pagan a los clientes por los depósitos y otros pasivos a corto plazo. Pero si los tipos de interés a corto plazo aumentan en relación con los de largo plazo, los beneficios del banco se reducen, lo que podría llevar a los bancos a recortar sus préstamos y, en última instancia, frenar el crecimiento económico.

Teniendo en cuenta estas premisas, la Reserva Federal preguntó a los bancos cómo cambiarían sus políticas crediticias en caso de que se produjera una inversión de la curva de tipos. La respuesta mayoritaria fue que restringirían los préstamos o endurecerían sus condiciones ya que una inversión de la curva significaría que los préstamos serían menos rentables, las perspectivas económicas menos favorables y los bancos menos tolerantes al riesgo.

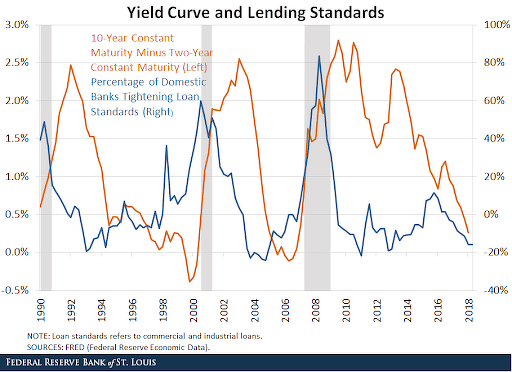

En el siguiente gráfico, se puede ver la tendencia de los bancos a endurecer las condiciones de los préstamos conforme la curva de tipos de interés se acerca a la inversión y, en última instancia, se invierte. Esto sucedió tanto en los años 1998 y 1999 (justo antes de la recesión generada por el estallido de la burbuja puntocom) como en los años 2005, 2006 y 2007 (antes de la Gran Recesión).

(Fuente: Federal Reserve Bank of St. Louis)

En la actualidad, a pesar de que la curva de tipos de interés se ha aplanado considerablemente y el diferencial está por debajo del 0,5%, no se aprecia un endurecimiento crediticio como el que vimos en los años anteriores a las dos últimas recesiones. De este modo, si hacemos caso a este indicador, no debería producirse por el momento una desaceleración significativa del crecimiento económico y, por lo tanto, aún estaríamos lejos de una recesión económica.

Otros artículos relacionados publicados por el equipo de inBestia:

Este gráfico es su interesantísimo. Sin embargo, no sé cuál es su capacidad preficitiva; fíjense en que en casos anteriores la curva a zul ha empezado a dispararse antes de que la curva de rendimientos se hiciera negativa.

En respuesta a Miguel Navascues

Quizá tenga poco de predictivo, pero al menos es coincidente. Hay quien afirma que la economía americana estaría ya en recesión, algo de lo que nos enteraríamos en unos meses por la metodología de NBER.

Por otro lado, en las dos anteriores recesiones la línea azul empezó a subir bastante antes del comienzo de la recesión.

Para mí que la curva de tipos de interés no es origen ni causa de nada sino que simplemente nos da una visión de cómo consideran el ciclo económico los inversores más cualificados. Si estos compran en cantidades masivas bonos a largo plazo, haciendo que su rendimiento baje, es porque consideran que el banco central va a bajar los tipos en un futuro próximo, de ahí el adelanto de un año y medio o dos de la inversión de la curva y el inicio de la recesión que da la serie histórica. Podemos decir que estos inversores en bonos ven con este adelanto el inicio de los problemas de la economía. Pero también podrían equivocarse.

En respuesta a Francisco Pérez Rodríguez

En la situación actual, algunos analistas están diciendo que hay cierta distorsión en la curva actual, por un lado por el QE que ha deprimido los tipos a largo plazo, y por otro una elevadísima oferta por el déficit público del gobierno en el lado corto que estaría haciendo disparar los tipos a corto.