En lo que llevamos de año, las acciones del sector tecnológico están batiendo por un amplio margen a las acciones del resto de sectores. De hecho, según datos del Wall Street Journal, éste es el mayor desde la burbuja puntocom de finales de los 90s. Básicamente, unas pocas acciones de gran capitalización (Amazon, Apple, Google, Facebook, Netflix, etc.) están impulsando al alza los índices bursátiles. Este positivo sentimiento se manifiesta también en el fuerte repunte reciente de las entradas de dinero en ETFs del sector tecnológico estadounidense (gráfico).

Pero la importancia de las compañías tecnológicas en los principales mercados bursátiles se está globalizando. De este modo, Tencent Holdings Ltd., la compañía china líder en servicios de internet (con WeChat a la cabeza) alcanzó una capitalización bursátil de unos 530.000 millones de dólares, superando ligeramente a la de Facebook y alcanzando el top 5 de las compañías más valoradas por market cap del mundo.

Solo ocho empresas (Facebook, Apple, Amazon, Netflix, Alphabet, Baidu, Alibaba Group Holding y Tencent Holdings Ltd) han sido responsables de un aumento combinado de 1,4 billones de dólares (o 1.400 billion en la nomenclatura americana) en su capitalización bursátil durante 2017. Por poner esta cifra en contexto, el market cap total de Apple está cercano a los 0,9 billones y el de Alphabet en torno a 0,74.

Las poderosas redes de usuarios de estos gigantes tecnológicos que suponen una barrera de entrada (Alphabet o Facebook), las grandes cantidades de dinero en efectivo que disponen (Apple) así como el acceso a los datos de los consumidores (Amazon o Facebook) han llevado a muchos inversores a esperar que estas grandes compañías se hagan aún más grandes.

El gran tamaño de estas compañías tiene tanto puntos positivos como negativos, pero por el momento los positivos están teniendo mucho más peso que los negativos. Analistas señalan que para apoyar la innovación continua se requiere un cierto nivel de usuarios o una red lo suficientemente amplia. Como señalaba en otro contexto Enrique García, Director de la Cartera Value de inBestia, nuevos proyectos relacionados con nuevas tecnologías que requieren grandes niveles de inversión quedan grandes para cualquier compañía que no tenga un gran tamaño.

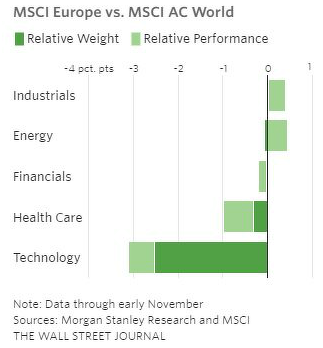

El underperformance de Europa y su inferior valoración: peso en tecnológicas

Aunque existen excepciones, los países que más posibilidades tienen de atraer la inversión tecnológica son China y Estados Unidos. Mientras que las compañías tecnológicas han ayudado a llevar a los índices bursátiles de Estados Unidos y de algunos países asiáticos a marcar niveles récord, las bolsas de Europa con un peso mucho menor de la tecnología en sus índices, no han tenido el mismo éxito. Morgan Stanley señala que en este caso, aproximadamente un 85% del underperformance de Europa respecto a las acciones globales se puede atribuir, principalmente a la inferior ponderación de su sector tecnológico, y en menor medida, a su menor rentabilidad.

Esta diferencia en la ponderación de la tecnología también tiene muy importantes implicaciones en las valoraciones relativas de Europa frente a otros mercados. En esta línea se posiciona la gestora de activos Fred Alger Management, Inc., que compara las valoraciones del sector tecnológico (muy sobreponderado en el S&P 500 vs. MSCI EAFE, que recoge principalmente los mercados desarrollados europeos más Japón) frente a las del financiero (muy sobreponderado en Europa vs. EEUU).

Esta diferencia en la ponderación de la tecnología también tiene muy importantes implicaciones en las valoraciones relativas de Europa frente a otros mercados. En esta línea se posiciona la gestora de activos Fred Alger Management, Inc., que compara las valoraciones del sector tecnológico (muy sobreponderado en el S&P 500 vs. MSCI EAFE, que recoge principalmente los mercados desarrollados europeos más Japón) frente a las del financiero (muy sobreponderado en Europa vs. EEUU).

Apunta que es del todo razonable que el primero cotice con valoraciones superiores al segundo, por varios motivos. El sector tecnológico crece más rápido que el financiero, además con un crecimiento de más calidad. El crecimiento del sector tecnológico es una tendencia secular y está basado en la innovación y las ventajas competitivas (barreras de entrada). Por el contrario, el crecimiento del sector financiero está basado en factores macroeconómicos, como los tipos de interés, y no tanto por las ventajas competitivas de las compañías del sector.

Si bien es cierto que el índice MSCI EAFE (con una importante sobreponderación del sector financiero) cotizaba con un 15% de descuento respecto del S&P 500 en términos de PER, ambos índices tienen el mismo PER cuando se ajustan en función de las diferentes ponderaciones sectoriales, como se aprecia en el gráfico inferior.

(Fuente: Fred Alger Management, Inc.)

El creciente peso del sector tecnológico en los índices bursátiles: ¿burbuja?

En lo que llevamos de año 2017, las acciones tecnológicas han repuntado en torno a un 42%, aproximadamente el doble de lo generado por el índice MSCI AC World (índice que aglutina 23 países desarrollados y 24 países emergentes). Hasta el momento, el sector tecnológico ha subido 21 puntos porcentuales más que el sector de materiales (el segundo que más ha subido este año), el mayor margen desde el año 1999, según el análisis llevado a cabo por Morgan Stanley. Pero sería injusto decir que la tecnología es el único factor que está detrás del rally global de este año. El crecimiento sincronizado en los beneficios empresariales ha impulsado las ganancias en todo el mundo, y una búsqueda continua de rentabilidad por parte de los inversores ha dejado como únicas alternativas a las acciones.

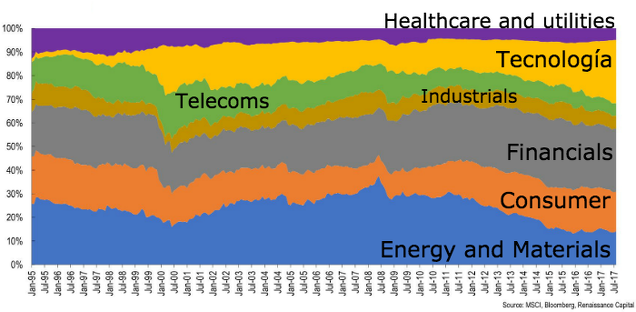

Los mercados emergentes, pese a lo que pueda creerse, también cuentan con importantes empresas tecnológicas cuyo peso en el índice MSCI Emerging Markets ha crecido mucho en los últimos años y es sustancialmente mayor que el sector de energía y materiales (ver gráfico abajo). Samsung Electronics, Tencent Holdings Ltd., Alibaba Group Holding y Taiwan Semiconductor Manufacturing Co. suponen un 17% del índice, más que la suma de Facebook, Apple, Netflix, Amazon y Alphabet, que representan alrededor del 11% del S&P 500. En el MSCI Europe, la ponderación del sector tecnológico es de apenas un 5%, en comparación con el 25% en el MSCI USA o del 17% en el MSCI World.

Pesos sectoriales en el MSCI EM desde 1995. Fuente: Charlie Robertson.

Algunos analistas apuntan que el dominio del sector tecnológico podría hacer que los principales mercados bursátiles se vuelvan más vulnerables si el entusiasmo de los inversores por la tecnología se desvanece, la regulación (de la competencia, por ejemplo) dificulta el desarrollo de estas empresas o aparecen preocupaciones por las valoraciones. Las comparaciones con la burbuja puntocom son comunes en la actual coyuntura, pero buena parte de los analistas no las llegan a tomar en serio, dado que las valoraciones tecnológicas en los Estados Unidos son significativamente menores de lo que eran durante esa época. A principios del año 2000, el sector de tecnología del S&P 500 cotizaba con un PER forward 52x, de acuerdo con FactSet. En la actualidad, ese PER es 19x, comparado con el 18x del S&P 500.

El jefe de renta variable de AllianceBernstein señala que “en 1999 las compañías de tecnología estaban increíblemente caras y aún no tenían muchos beneficios. Pero hoy, no sólo se mantienen sus ganancias, sino que tienen más datos, mayor poder de procesamiento y le están ofreciendo al consumidor un producto realmente bueno”.

En el tercer trimestre de este año, los beneficios empresariales de las compañías tecnológicas del S&P 500 superaron por un gran margen al resto de sectores, con una tasa de crecimiento del 21%, casi el doble del obtenido por el siguiente sector (sector energético). Esto apoya la idea de que el rally tecnológico está siendo apoyado por unos fundamentales sólidos.

Si bien las valoraciones actuales de las compañías del sector tecnológico no son una ganga, cotizar con una prima respecto a otros sectores estaría justificado por los motivos expuestos anteriormente. Lo mismo podríamos decir de la bolsa estadounidense frente a la europea. De lo que no cabe duda es que estos grandes gigantes tecnológicos son los protagonistas actuales de la economía mundial y los mercados bursátiles y, muy probablemente, lo seguirán siendo en los próximos años. Por ello, parece recomendable que los inversores estén expuestos a este sector, aunque eso sí, siendo muy selectivos. Tesla no tiene nada que ver con Alphabet, por ejemplo.

Si está interesado en la selección de valores desde un punto de vista fundamental y de largo plazo, quizá le interese conocer más sobre la Cartera Value de inBestia que dirige Enrique García.

Puedes consultar todos los artículos de este blog en el siguiente enlace: aquí